|

Финансово-экономическая деятельность предприятия

|

|

|

|

Эффективность коммерческой деятельности предприятия во многом зависит от его финансовых и экономических показателей. В таблице 2.1 представлена структура эксплуатационных расходов предприятия по элементам затрат.

Таблица 2.1 - Структура эксплуатационных расходов по элементам затрат

| Элементы затрат | Структура эксплуатационных расходов, % |

| Затраты на оплату труда | 32,4 |

| Материальные затраты | 45,4 |

| В т.ч. материалы | 28,6 |

| Топливо | 2,2 |

| Электроэнергия | 2,3 |

| Прочие материальные затраты | 12,3 |

| Амортизация основных средств | 3,3 |

| Прочие затраты и отчисления на социальные нужды | 18,9 |

| Всего затрат без НИОКР | 100,0 |

Как видно из таблицы 2.1, более половины всех эксплуатационных расходов предприятия составляют материальные и затраты на оплату труда. На долю социальных расходов приходится 18,9%.

На величину эксплуатационных расходов оказывают влияние объем перевозок, техническая оснащенность транспорта, внедрение прогрессивных технологий, интенсивность использования и обновления технических средств, повышение качества и мотивации труда, нормирование ресурсов и затрат и многие другие факторы.

Расходы по отдельным видам работ, производственным операциям или по нескольким однородным операциям объединяются в соответствующие статьи расходов. Каждой статье присвоен определенный номер и установлен измеритель, в соответствии с которым определяется величина расходов данной статьи. Эксплуатационные расходы делятся на две группы: основные, непосредственно связанные с выполнением производственного процесса (82,2%), и общехозяйственные (17,8%) – по обслуживанию производства. Основные расходы подразделяются на основные специфические для каждого хозяйства и расходы, общие для всех отраслей хозяйства железных дорог, удельный вес которых составляет 24,6% в расходах транспорта. В общехозяйственные входят две группы затрат: расходы без содержания аппарата управления и расходы по содержанию аппарата управления.

|

|

|

Основные расходы, специфические для каждого хозяйства, имеют отдельную нумерацию статей. По основным расходам, общим для всех отраслей хозяйства, и общехозяйственным расходам установлена единая нумерация статей.

Реструктуризация отрасли, переход на двухзвенную систему управления, укрупнение железных дорог, образование дирекций по обслуживанию пассажиров требуют выделения расходов по содержанию инфраструктуры железных дорог.

Для планирования расходов важное значение имеет их учет по отдельным видам работ. По этому признаку расходы делятся на прямые и косвенные (распределяемые).

В таблице 2.2 представлена динамика реализации продукции анализируемого предприятия.

Таблица 2.2 – Реализация продукции КДЭММ, тысяч рублей

| Показатели | 2004 г. | 2005 г. | 2006 г. | ||

| Факт | Факт | 2005 г., к 2004 г. процент | Факт | 2006 г., к 2004 г. процент | |

| Выпуск товарной продукции | 39352 | 33212 | 84 | 35340 | 89 |

| Удельный вес в общей величине реализации | 100 | 100 | - | 100 | - |

| В том числе передача продукции по внутрихозяйственному обороту | 26273 | 30871 | 117 | 32445 | 123 |

| Удельный вес в общей величине реализации, % | 67 | 93 | - | 92 | - |

| От производственно-вспомогательной деятельности | 13079 | 2341 | 18 | 2895 | 22 |

| Удельный вес в общей величине реализации, % | 33 | 7 | - | 8 | - |

Как видно из таблицы, в 2005 году произошло резкое снижение реализации по производственно-вспомогательной деятельности на 82% или на 10738 тысяч рублей, что связано с наполнением рынка лестницами из стеклопластика (Украина, Воскресенск), которые используются при работах на сетях постоянного и переменного тока. На данном предприятии данный вид продукции производится из древесины обработанной специальной пропиткой, что является в условиях повышения цен на пиломатериалы не целесообразным, так как использование стеклопластика в производстве данного вида продукции на 8 % менее затратно, а также продукция из данного материала качественнее и срок её эксплуатации на 20 % дольше при равных прочих условиях эксплуатации. Однако 2006 году происходит некоторое увеличение реализации продукции и услуг по подсобно-вспомогательной деятельности по сравнению с 2005 годом на 24% или на 554 тысячи рублей.

|

|

|

Рисунок 2.2 - Динамика реализации продукции

Рисунок 2.3 - Динамика реализации товарной продукции предприятием, проценты

Как видно из рисунка, в 2006 году происходит некоторое повышение реализации продукции за счёт ремонта электродвигателей сторонним потребителям.

Кавказские дорожные электромеханические мастерские выполняют работы по всей железной дороге, выпускают продукцию металлоконструкции и другие конструкции для службы электроснабжения сети дорог ОАО «РЖД», а также реализуют продукцию от подсобно-вспомогательной деятельности, ведения исходя из спроса на работы и услуги предприятий нетранспортной сферы.

Основными видами продукции для данного предприятия являются металлоконструкции для контактной сети, вышки изоляционные съемные постоянного и переменного тока, а так же устройства по обивке гололеда.

В таблице 2.3 представлен основной ассортимент изделий, производимых предприятием, а также основные заказчики данной продукции.

Таблица 2.3 – Номенклатура продукции и услуг

| Наименование изделия | Заказчик | ||

| 1 | 2 | ||

| Капитальный ремонт электродвигателей | СКЖД, сторонние потребители | ||

| Лейтер переменного тока | Дирекция железных дорог, сторонние потребители | ||

| Лейтер постоянного тока | Дирекция железных дорог, сторонние потребители | ||

| Колеса | Дороги | ||

| МОГ-7 | ДЖД | ||

| Лестницы, оконные и дверные блоки, резка металла, изготовление металлоконструкций | ЭЧ- 1,2,3,4,5,6,7,8,9,10,11,сторонние потребители | ||

| Струна однозвенная | ЭМП-666, ЭЧ- 1,2,3,4,5,6,7,8,9,10,11 | ||

| Струны двухзвенная | ЭМП-666, ЭЧ-1,2,3,4,5,6,7,8,9,10,11 | ||

| Струны трехзвенные | ЭМП-666, ЭЧ-1,2,3,4,5,6,7,8,9,10,11 | ||

| Траверса двухцепная |

ЭЧ- 1,2,3,4,5,6,7,8,9,10,11

ЭЧ-1,2,3,4,5,6,7,8,9,10,11 | ||

| Траверса одноцепная | |||

| Траверса волноотвода | |||

| Тележка инструментальная | |||

| Узел крепления фиксатора |

ЭЧ- 1,2,3,4,5,6,7,8,9,10,11

| ||

| Жесткие распорки | |||

| Крестовые накладки | |||

| Болт крюковой с леммой | |||

| Кронштейн НР-1-П | |||

| Кронштейн НР-Ш-1У | |||

| Кронштейн НС-1-П | |||

| Кронштейн НС-Ш-1У | |||

| Фиксаторы | |||

| Зажим пластинчатый | |||

| Траверса металлическая | |||

| Анкерная оттяжка | |||

| Хомут |

Из данной таблицы видно, что основными потребителями продукции и услуг КДЭММ являются предприятия структуры ОАО «РЖД», поэтому целесообразно развивать направление по расширению перечня заказчиков, в лице сторонних организация, так как в условиях реформирования железнодорожных дорог и укрупнения предприятий и подразделения существует вероятность сокращения некоторых структурных единиц, а так как основополагающим критерием при данном развороте событий являются экономические показатели деятельности предприятия и в условиях сокращения объемов работ получаемых со стороны предприятий ОАО «РЖД» актуально развитие направлений и объемов работ оказываемых сторонним организациям.

Основными показателями по труду и заработной плате является план по труд, разрабатываемый КДЭММ и утверждаемый вышестоящими структурами и подразделениями. Основным направление плана по труду, является задание вышестоящих подразделений по росту производительности труда, по средствам лимита численности рабочих и служащих, фонда заработной платы, а также морально-материальной заинтересованности рабочих и служащих в повышении трудовых показателей и тем самым финансово-экономического состояния предприятии и отрасли в целом.

В таблице 2.4 представлены трудовые показатели

Таблица 2.4 – Трудовые показатели

| Показатели | 2004 г. | 2005 г. | 2006 г. | ||

| Факт | Факт | 2005 г., к 2004 г. процент | Факт | 2006 г., к 2004 г. процент | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Численность персонала, человек, в том числе | 103 | 103 | 100 | 100 | 97 |

| Руководители | 9 | 9 | 100 | 9 | 100 |

| Специалисты | 13 | 13 | 100 | 15 | 115 |

| Рабочие | 81 | 81 | 100 | 76 | 93,8 |

| Фонд оплаты труда, тыс. руб. | 12308 | 11918 | 96,8 | 13657 | 111 |

| Среднемесячная заработная плата, рубли | 9958 | 9642 | 96,8 | 11380 | 114 |

| Производительность труда, тыс.руб./чел | 372 | 359 | 96 | 306 | 82 |

|

|

|

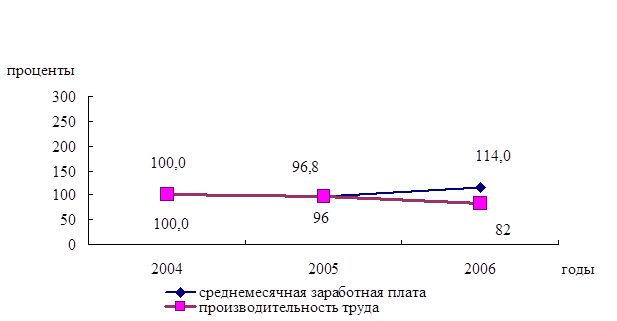

Анализ трудовых показателей деятельности КДЭММ показывает, что в 2006 году численность персонала уменьшилась на 3 единицы, что связано с сокращением штата предприятия. Сокращение фонда оплаты труда в 2005 году на 3,6% связано с недостаточным финансированием, однако в 2006 наблюдается рост фонда оплаты труда на 14,6%, данное увеличение связанно с периодическим индексирование зарплаты в целом по отрасли. В 2005 году наблюдается снижение уровня производительности труда на 4%, основным фактором повлиявшем на сокращение показателя является снижение объемов производства, в 2006 г. увеличение показатели произошло за счет незначительного роста заказов со стороны ОАО «РЖД» и также повышение эффективности и объемов подсобно-вспомогательной деятельности, суммарный рост составил 15%, а также за счет сокращение штата рабочих мест. Одним из показателей характеризующим эффективность работы рабочих и служащих предприятия является темп роста производительности труда и среднемесячной заработной платы, для наглядности построим график взаимосвязи роста производительности труда и заработной платы на рисунке 2.3.

Рисунок 2.3– Темп роста среднемесячной заработной платы и производительности труда, проценты

Как видно из диаграммы, на протяжении анализируемого периода наблюдается сокращение производительности труда в 2006 году по сравнению с 2004 годом на 18%, которое объясняется снижением объема производства товаров и услуг; повышение среднемесячной заработной платы на 14% в 2006 г. связано с её индексацией.

Одним из основных показателей характеризующих эффективную деятельность предприятия является рациональное использование финансовых средств, а также их минимизация, для оценки состояния расходования средств проведем анализ динамик расходов предприятия по элементам затрат на основе данных представленных в таблице 2.5.

Таблица 2.5 – Динамика расходов предприятия по элементам затрат, тысяч рублей

| Наименование показателя | 2004г | 2005г | 2006г | ||

| Факт | Факт | 2005г, к 2004г процент | Факт | 2006г, к 2005г процент | |

| Расходы, всего, в т.ч. Фонд оплаты труда Отчисления на соц.нужды Материалы Топливо Электроэнергия Прочие материальные затраты Амортизация Прочие затраты | 37898 12308 3831 10858 829 883 4576 1227 3386 | 32542 11918 3026 9062 740 807 4141 1628 1220 | 85 96,8 79 83 89 91 90 133 36 | 38736 13657 3418 13696 1038 756 2669 1943 1559 | 119 114,5 113 151 140 94 64 119 128 |

Как видно из таблицы, расходы предприятия в 2005 году снизились на 15% за счет недостаточного финансирования, в результате чего у предприятия было недостаточно средств для приобретения материалов, топлива, электроэнергии, а также за счет сокращения объемов производства. В 2006 году расходы возросли на 19 % за счет роста заказов со стороны ОАО «РЖД» и увеличения спроса сторонних потребителей к товарам и услугам предлагаемых КДЭММ.

|

|

|

Таблица 2.6. Удельный вес расходов по элементам затрат

| Показатель | 2004г | 2005г | 2006г | |||

| Факт | удельный вес, процент | Факт | удельный вес, процент | Факт | удельный вес, процент | |

| Расходы, всего, в том числе Фонд оплаты труда Отчисления на соц.нужды Материалы Топливо Электроэнергия Прочие материальные затраты Амортизация Прочие затраты | 37898 12308 3831 10858 829 883 4576 1227 3386 | 100,0 32,4 10,3 28,8 2,1 2,2 12,1 3,2 8,9 | 32542 11918 3026 9062 740 807 4141 1628 1220 | 100,0 36,6 9,4 27,8 2,3 2,5 12,7 5 3,7 | 38736 13657 3418 13696 1038 756 2669 1943 1559 | 100,0 35,2 8,9 35,5 2,6 1,9 6,9 5 4 |

Рисунок 2.4 - Структура расходов по элементам затрат в 2006 году, проценты

Из рисунка видно, что основной долей в расходах предприятия являются затраты на материалы -35,5%, заработная плата работников – 35,2% и отчисления на социальные нужды – 8,9%. Таким образом, одним из направлений сокращения издержек предприятия является максимальная минимизация данных статей расхода, так как их сокращение приведет к повышению ликвидности предприятия. Это связанного с тем, что суммарная доля этих видов затрат составляет 79,6%, а оставшиеся виды затрат составляют всего лишь 20,4%.

В таблице 2.7 приводится динамика финансовых показателей работы предприятия за последние три года. Рассчитывается рентабельность предприятия в целом и рентабельность продукции Кавказских дорожных электромеханических мастерских.

Таблица 2.7 - Финансовые показатели деятельности

Наименование показателя

Годы

2005

2006