|

Задачи анализа финансовых результатов.

|

|

|

|

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и т.д.).

Прибыль — это часть чистого дохода, который непосредственно получают субъекты, хозяйствования после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и небюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.[2]

Объем реализации и величина прибыли, уровень рентабельности зависят, от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Основными задачами анализа финансовых результатов деятельности являются:

систематический контроль за выполнением планов реализации продукции и получением прибыли;

определение влияния как объективных, так субъективных факторов на финансовые результаты;

выявление резервов увеличения суммы прибыли и рентабельности;

оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

|

|

|

разработка мероприятий по использованию выявленных резервов.

Основными источниками информации при анализе финансовых результатов прибыли служат накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счетам 46, 47, 48 и 80, финансовой отчетности ф.2 "Отчет о прибылях и убытках", а также соответствующие таблицы бизнес-плана предприятия.

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего наиболее точно оценить неопределенность ситуации с помощью современных количественных методов исследования. В связи с этим существенно возрастает приоритет и роль финансового анализа, основным содержанием которого является комплексное системное изучение финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала.

Финансовое состояние предприятия (ФСП) характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, постоянно поддерживать свою платежеспособность и инвестиционную

привлекательность в границах допустимого уровня риска свидетельствует о его устойчивом финансовом состоянии, и наоборот.

|

|

|

Если платежеспособность — это внешнее проявление финансового состояния предприятия, то финансовая устойчивость — его внутренняя сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования. Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для нормального функционирования.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, это положительно влияет на финансовое положение предприятия. Напротив, в результате спада производства и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие — ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние не является игрой случая, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты финансово-хозяйственной деятельности предприятия.

Устойчивое финансовое положение, в свою очередь, положительно влияет на объемы основной деятельности, обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Главная цель финансовой деятельности предприятия сводится к одной стратегической задаче - наращиванию собственного капитала и обеспечению устойчивого положения на рынке. Для этого оно должно постоянно поддерживать платежеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса.

|

|

|

Прибыль и рентабельность производства, как основные показатели, характеризующие деятельность предприятия.

В условиях рыночной экономики получение прибыли является непосредственной целью производства. Прибыль создает определенные гарантии для дальнейшего существования предприятия, поскольку только ее накопление в виде различных резервных фондов помогает преодолевать последствия риска, связанного с реализацией товаров на рынке.

На рынке предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает еще получения прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции.

Если выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприятие всегда ставит своей целью прибыль, но не всегда ее извлекает. Если выручка равна себестоимости, то удается лишь возместить затраты на производство и реализацию продукции. При затратах, превышающих выручку, предприятие превышает установленный объем затрат и получает убытки — отрицательный финансовый результат, что ставит предприятие в достаточно сложное финансовое положение, не исключающее и банкротство.

Для предприятия прибыль является показателем, создающим стимул для инвестирования в те сферы, где можно добиться наибольшего прироста стоимости. Прибыль как категория рыночных отношений выполняет следующие функции:

• характеризует экономический эффект, полученный в результате деятельности предприятия;

• является основным элементом финансовых ресурсов предприятия;

• является источником формирования бюджетов разных уровней.

Определенную роль играют и убытки. Они высвечивают ошибки и просчеты предприятия в направлениях использования финансовых средств, организации производства и сбыта продукции.

На каждом предприятии формируется четыре показателя прибыли, существенно различающиеся по величине, экономическому содержанию и функциональному назначению. Базой всех расчетов служит балансовая прибыль — основной финансовый показатель производственно-хозяйственной деятельности предприятия. Для целей налогообложения рассчитывается специальный показатель — валовая прибыль, а на ее основе — прибыль, облагаемая налогом, и прибыль, не облагаемая налогом. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия.

|

|

|

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) ее производства.

Рентабельность товарной продукции определяется отношением прибыли к полной себестоимости товарной продукции и показывает, сколько рублей потенциальной прибыли может принести каждый рубль затрат на ее выпуск и реализацию. Рентабельность как отношение прибыли от реализации к объему реализованной продукции характеризует и изменения в политике ценообразования, способность предприятия контролировать себестоимость реализованной продукции. Динамика этого показателя может свидетельствовать о необходимости пересмотра цен или усиления контроля за себестоимостью.

Наиболее значимым является показатель рентабельности, рассчитанный как частное от деления чистой прибыли на себестоимость реализованной продукции, так как он отражает, сколько рублей чистой прибыли принес каждый рубль затрат на выпуск и реализацию продукции.

Большое значение в практической деятельности имеет изучение рентабельности отдельных изделий и отдельных групп изделий, поскольку в показателях рентабельности товарной и реализованной продукции нивелируется прибыльность (убыточность) конкретных видов продукции. Рентабельность единицы продукции определяется отношением разности между отпускной ценой и себестоимостью к себестоимости отдельного изделия.

Рентабельность продукции в целом, групп изделий и отдельных их видов является важнейшим показателем сравнительного анализа прибыльности (убыточности) производства тех или иных видов продукции, особенно на предприятиях, вырабатывающих широкий, их ассортимент.

2. Задачи и источники анализа прибыли рентабельности

В процессе анализа необходимо изучить факторы изменения величины налогооблагаемой прибыли, суммы выплаченных дивидендов, процентов, налогов из прибыли, размера чистой прибыли, отчислений в фонды предприятия.

|

|

|

Для анализа прибыли используются Закон о налогах и сборах, взимаемых в бюджет, инструктивные и методические указания Министерства финансов, Устав предприятия, а также данные отчета о прибылях и убытках, приложения к балансу, отчета о движении капитала, аналитического бухгалтерского учета по счету 81 "Использование прибыли", расчетов налогов на имущество, на прибыль, на доходы и др.

Источники информации для анализа рентабельности: план экономического и социального развития (бизнес-план), ф. № 1 «Баланс предприятия», ф. № 2 «Отчет о прибылях и убытках», ф. № 5-ф «Краткий отчет о финансовых результатах», ф. № 1-ф «Отчет о финансовых показателях предприятия», ф. № 5-з «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия», плановые и отчетные (ф. № 1-к) калькуляции единицы изделий.

Анализ рентабельности производства.

Все показатели рентабельности могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) - отношение валовой (Прп) или чистой прибыли (ЧП) к сумме затрат по реализованной продукции (Зрп):

Rз = Прп / Зрп, или Рз = ЧП / Зрп

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проекта относится к сумме инвестиций в данный проект.

Рентабельность продаж (оборота) - отношение прибыли от реализации продукции, работ и услуг или чистой прибыли к сумме полученной выручки (В):

Rрп = Прп / В, или Rрп = ЧП / В

Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность (доходность) капитала - отношение балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала (KL) или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т.д.:

Rк = БП / KL; Rк = Прп / KL; Rк = ЧП / KL

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Анализ внереализационных доходов и потерь, система показателей рентабельности производства и продукции.

Анализ внереализационных результатов следует производить по каждому их виду. При этом необходимо установить, правильно ли они отнесены за счет предприятия, и в частности за счет прибылей и убытков; не было ли допущено при списании сумм на убытки нарушений действующих положений. Внереализационные убытки в значительной мере являются результатом нарушения договорной дисциплины и свидетельствуют о том, что на предприятии плохо обеспечивается сохранность собственности, Внереализационные доходы и расходы от штрафов, пени, неустоек в некоторых случаях являются результатом плохой постановки учета (например, прибыль прошлых лет, выявленная в отчетном году). Внереализационные доходы и расходы изучаются в динамике за ряд отчетных периодов. Тщательно выясняются причины их (особенно по штрафам), намечаются меры по сокращению и недопущению внереализационных убытков, штрафных санкций, большую часть которых составляют штрафы за нарушение договоров поставок.

Кроме штрафных санкций, существенное влияние на снижение прибыли оказывают непроизводительные расходы. Поэтому при их анализе целесообразно изучать следующие показатели: потери от брака, непроизводительные расходы, отнесенные на себестоимость продукции, и др.

Система показателей рентабельности производства и продукции:

1) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

2) показатели, характеризующие прибыльность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Характеристика основных приемов и методов экономического анализа

Сравнение – сопоставление изучаемых данных и фактов хозяйственной жизни. Различают горизонтальный сравнительный анализ, который применяется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового; вертикальный сравнительный анализ, используемый для изучения структуры экономических явлений; трендовый анализ, применяемый при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года, т.е. при исследовании рядов динамики.

Обязательным условием сравнительного анализа является сопоставимость сравниваемых показателей, предполагающая: · единство объемных, стоимостных, качественных, структурных показателей; · единство периодов времени, за которые производится сравнение; · сопоставимость условий производства; · сопоставимость методики исчисления показателей.

Средние величины – исчисляются на основе массовых данных о качественно однородных явлениях. Они помогают определять общие закономерности и тенденции в развитии экономических процессов.

Группировки – используются для исследования зависимости в сложных явлениях, характеристика которых отражается однородными показателями и разными значениями (характеристика парка оборудования по срокам ввода в эксплуатацию, по месту эксплуатации, по коэффициенту сменности и т.д.)

Балансовый метод состоит в сравнении, соизмерении двух комплексов показателей, стремящихся к определенному равновесию. Он позволяет выявить в результате новый аналитический (балансирующий) показатель.

Например, при анализе обеспеченности предприятия сырьем сравнивают потребность в сырье, источники покрытия потребности и определяют балансирующий показатель – дефицит или избыток сырья.

Как вспомогательный, балансовый метод используется для проверки результатов расчетов влияния факторов на результативный совокупный показатель. Если сумма влияния факторов на результативный показатель равна его отклонению от базового значения, то, следовательно, расчеты проведены правильно. Отсутствие равенства свидетельствует о неполном учтете факторов или о допущенных ошибках:

,

,

где у – результативный показатель; x– факторы;  – отклонение результативного показателя за счет фактора хi.

– отклонение результативного показателя за счет фактора хi.

Балансовый метод применяют также для определения размера влияния отдельных факторов на изменение результативного показателя, если известно влияние остальных факторов:

.

.

Графический способ. Графики являются масштабным изображением показателей и их зависимости с помощью геометрических фигур.

Графический способ не имеет в анализе самостоятельного значения, а используется для иллюстрации измерений.

Индексный метод основывается на относительных показателях, выражающих отношение уровня данного явления к его уровню, взятому в качестве базы сравнения. Статистика называет несколько видов индексов, которые применяются при анализе: агрегатные, арифметические, гармонические и т.д.

Использовав индексные пересчеты и построив временной ряд, характеризующий, например, выпуск промышленной продукции в стоимостном выражении, можно квалифицированно проанализировать явления динамики.

Метод корреляционного и регрессионного (стохастического) анализа широко используется для определения тесноты связи между показателями не находящимися в функциональной зависимости, т.е. связь проявляется не в каждом отдельном случае, а в определенной зависимости.

С помощью корреляции решаются две главные задачи: · составляется модель действующих факторов (уравнение регрессии); · дается количественная оценка тесноты связей (коэффициент корреляции).

Матричные модели представляют собой схематическое отражение экономического явления или процесса с помощью научной абстракции. Наибольшее распространение здесь получил метод анализа «затраты-выпуск», строящийся по шахматной схеме и позволяющий в наиболее компактной форме представить взаимосвязь затрат и результатов производства.

Математическое программирование – это основное средство решения задач по оптимизации производственно-хозяйственной деятельности.

Метод исследования операций направлен на изучение экономических систем, в том числе производственно-хозяйственной деятельности предприятий, с целью определения такого сочетания структурных взаимосвязанных элементов систем, которое в наибольшей степени позволит определить наилучший экономический показатель из ряда возможных.

Теория игр как раздел исследования операций - это теория математических моделей принятия оптимальных решений в условиях неопределенности или конфликта нескольких сторон, имеющих различные интересы.

Методика факторного анализа

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи и взаимообусловленности. Одни из них непосредственно связаны между собой, другие косвенно. Отсюда важным методологическим вопросом в экономическом анализе является изучение и измерение влияния факторов на величину исследуемых экономических показателей.

Под экономическим факторным анализом понимается постепенный переход от исходной факторной системы к конечной факторной системе, раскрытие полного набора прямых, количественно измеримых факторов, оказывающих влияние на изменение результативного показателя.

По характеру взаимосвязи между показателями различают методы детерминированного и стохастического факторного анализа.

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер.

Основные свойства детерминированного подхода к анализу: · построение детерминированной модели путем логического анализа; · наличие полной (жесткой) связи между показателями; · невозможность разделения результатов влияния одновременно действующих факторов, которые не поддаются объединению в одной модели; · изучение взаимосвязей в краткосрочном периоде.

Различают четыре типа детерминированных моделей:

Аддитивные модели представляют собой алгебраическую сумму показателей и имеют вид

.

.

К таким моделям, например, относятся показатели себестоимости во взаимосвязи с элементами затрат на производство и со статьями затрат; показатель объема производства продукции в его взаимосвязи с объемом выпуска отдельных изделий или объема выпуска в отдельных подразделениях.

Мультипликативные модели в обобщенном виде могут быть представлены формулой

.

.

Примером мультипликативной модели является двухфакторная модель объема реализации

,

,

где Ч - среднесписочная численность работников;

CB - средняя выработка на одного работника.

Кратные модели:

.

.

Примером кратной модели служит показатель срока оборачиваемости товаров (в днях) . ТОБ.Т:

,

,

где ЗТ - средний запас товаров; ОР - однодневный объем реализации.

Смешанные модели представляют собой комбинацию перечисленных выше моделей и могут быть описаны с помощью специальных выражений:

Примерами таких моделей служат показатели затрат на 1 руб. товарной продукции, показатели рентабельности и др.

Для изучения зависимости между показателями и количественного измерения множества факторов, повлиявших на результативный показатель, приведем общие правила преобразования моделей с целью включения новых факторных показателей.

Для детализации обобщающего факторного показателя на его составляющие, которые представляют интерес для аналитических расчетов, используют прием удлинения факторной системы.

Если исходная факторная модель

, а

, а  ,

,

то модель примет вид

.

.

Для выделения некоторого числа новых факторов и построения необходимых для расчетов факторных показателей применяют прием расширения факторных моделей. При этом числитель и знаменатель умножаются на одно и тоже число:

.

.

Для построения новых факторных показателей применяют прием сокращения факторных моделей. При использовании данного приема числитель и знаменатель делят на одно и то же число.

.

.

Детализация факторного анализа во многом определяется числом факторов, влияние которых можно количественные оценить, поэтому большое значение в анализе имеют многофакторные мультипликативные модели. В основе их построения лежат следующие принципы: · место каждого фактора в модели должно соответствовать его роли в формировании результативного показателя; · модель должна строиться из двухфакторной полной модели путем последовательного расчленения факторов, как правило качественных, на составляющие; · при написании формулы многофакторной модели факторы должны располагаться слева направо в порядке их замены.

Построение факторной модели – первый этап детерминированного анализа. Далее определяют способ оценки влияния факторов.

Способ цепных подстановок заключается в определении ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на отчетные. Данный способ основан на элиминировании. Элиминировать – значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. При этом исходя из того, что все факторы изменяются независимо друг от друга, т.е. сначала изменяется один фактор, а все остальные остаются без изменения. потом изменяются два при неизменности остальных и т.д.

В общем виде применение способа цепных постановок можно описать следующим образом:

где a0, b0, c0 - базисные значения факторов, оказывающих влияние на обобщающий показатель у;

a1, b1, c1 - фактические значения факторов;

ya, yb, - промежуточные изменения результирующего показателя, связанного с изменением факторов а, b, соответственно.

Общее изменение Dу=у1–у0 складывается из суммы изменений результирующего показателя за счет изменения каждого фактора при фиксированных значениях остальных факторов:

Рассмотрим пример:

Таблица 2

Исходные данные для факторного анализа

| Показатели | Условные обозначения | Базисные значения (0) | Фактические значения (1) | Изменение | |

| Абсолютное (+,-) | Относительное (%) | ||||

| Объем товарной продукции, тыс. руб. | ТП | 2920 | 3400 | +480 | 116,40 |

| Количество работников, чел | Ч | 20 | 25 | +5 | 125,00 |

| Выработка на одного работающего, тыс.руб. | СВ | 146 | 136 | -10 | 93,15 |

Анализ влияния на объем товарной продукции количества работников и их выработки проведем описанным выше способом на основе данных табл.2. Зависимость объема товарной продукции от данных факторов можно описать с помощью мультипликативной модели:

Тогда влияние изменения величины количества работников на обобщающий показатель можно рассчитать по формуле:

Далее определим влияние изменения выработки работников на обобщающий показатель

Таким образом, на изменение объема товарной продукции положительное влияние оказало изменение на 5 человек численности работников, что вызвало увеличение объема продукции на 730 тыс. руб. и отрицательное влияние оказало снижение выработки на 10 тыс. руб., что вызвало снижение объема на 250 тыс. руб. Суммарное влияние двух факторов привело к увеличению объема продукции на 480 тыс. руб.

Преимущества данного способа: универсальность применения, простота расчетов.

Недостаток метода состоит в том, что, в зависимости от выбранного порядка замены факторов, результаты факторного разложения имеют разные значения. Это связано с тем, что в результате применения этого метода образуется некий неразложимый остаток, который прибавляется к величине влияния последнего фактора. На практике точностью оценки факторов пренебрегают, выдвигая на первый план относительную значимость влияния того или иного фактора. Однако существуют определенные правила, определяющие последовательность подстановки: · при наличии в факторной модели количественных и качественных показателей в первую очередь рассматривается изменение количественных факторов; · если модель представлена несколькими количественными и качественными показателями, последовательность подстановки определяется путем логического анализа.

Под количественным факторами при анализе понимают те, которые выражают количественную определенность явлений и могут быть получены путем непосредственного учета (количество рабочих, станков, сырья и т.д.).

Качественные факторы определяют внутренние качества, признаки и особенности изучаемых явлений (производительность труда, качество продукции, средняя продолжительность рабочего дня и т.д.).

Способ абсолютных разниц является модификацией способа цепной подстановки. Изменение результативного показателя за счет каждого фактора способом разниц определяется как произведение отклонения изучаемого фактора на базисное или отчетное значение другого фактора в зависимости от выбранной последовательности подстановки:

Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя в мультипликативных и смешанных моделях вида у = (а – в) . с. Он используется в случаях, когда исходные данные содержат определенные ранее относительные отклонения факторных показателей в процентах.

Для мультипликативных моделей типа у = а . в . с методика анализа следующая:

находят относительное отклонение каждого факторного показателя:

определяют отклонение результативного показателя у за счет каждого фактора

Пример. Воспользовавшись данными табл. 2, проведем анализ способом относительных разниц. Относительные отклонения рассматриваемых факторов составят:

Рассчитаем влияние на объем товарной продукции каждого фактора:

Результаты расчетов те же, что и при использовании предыдущего способа.

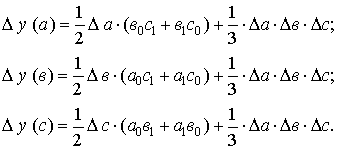

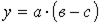

Интегральный метод позволяет избежать недостатков, присущих методу цепной подстановки, и не требует применения приемов по распределению неразложимого остатка по факторам, т.к. в нем действует логарифмический закон перераспределения факторных нагрузок. Интегральный метод позволяет достигнуть полного разложения результативного показателя по факторам и носит универсальный характер, т.е. применим к мультипликативным, кратным и смешанным моделям. Операция вычисления определенного интеграла решается с помощью ПЭВМ и сводится к построению подынтегральных выражений, которые зависят от вида функции или модели факторной системы.

Можно использовать также уже сформированные рабочие формулы, приводимые в специальной литературе [4]:

1. Модель вида  :

:

2. Модель вида  :

:

3. Модель вида  :

:

4. Модель вида  :

:

Рассмотрим возможность использования основных методов детерминированного анализа, обобщив вышеизложенное в виде матрицы (табл.3).

Таблица 3

Матрица применения способов детерминированного факторного анализа

| Модели Способы | Мультипликативные | Аддитивные | Кратные | Смешанные |

| Цепной подстановки | + | + | + | + |

| Абсолютных разниц | + | - | + | - |

| Относительных разниц | + | - | - |

|

| Интегральный | + | - | + |

|

|

|

|