|

Основные средства предприятия, их состав. Оценка основных средств.

|

|

|

|

Предпринимательство. Понятие и функции.

Предпринимательство – это способность рационально и наиболее эффективно сочетать ресурсы для производства экономических благ. Система хозяйствования в условиях неопределенности и риска, осуществляемая с целью получения прибыли.

| Функции | Пояснение |

| Организационная | Использование ресурсов, организация производственного процесса |

| Потребительская | Создание благ, удовлетворение потребностей |

| Социальная | Создание рабочих мест, обеспечение доходами собственников ресурсов |

| Научно-техническая | Развитие научно-технического прогресса за счет внедрения в производство достижений НТП и самостоятельных разработок ради получения прибыли |

| Институциональная | Уплата налогов, развитие института собственности |

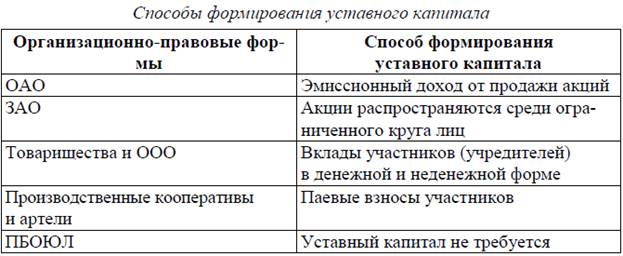

Организационно-правовые формы предпринимательской деятельности

Отраслевая структура и предприятие. Классификация предприятий.

Факторы производства и капитал предприятия. Капитал и фонды предприятия. Уставный капитал.

Уставный капитал представляет собой совокупность средств (вкладов, взносов, долей) учредителей (участников) в имуществе при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами. Уставный капитал является первоначальным, исходным капиталом для предприятия.

Теперь обратимся к понятию «капитал предприятия». Это понятие имеет двоякое значение. Во-первых, это так называемый «производственный (реальный) капитал» – имеющееся в распоряжении предприятия оборудование, здания, иные средства производства. Во-вторых, это «денежный капитал» – сумма денежных средств, которая используется для приобретения указанных средств производства.

|

|

|

Собственный капитал предприятия представляет собой стоимость (денежную оценку) имущества предприятия, полностью находящегося в его собственности.

Заемный капитал – это капитал, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии.

Кругооборот и оборот капитала. Время и скорость оборота.

денежный капитал (K) → факторы производства (F) → производство → готовая продукция (Q) → выручка от реализации (K*)

Оборот – постоянное прохождение частями капитала отдельных стадий кругооборота. Фирма имеет одновременно часть капитала в виде запасов сырья и готовой продукции, в виде продукта незавершенного производства.

В целях оценки перспектив и возможностей фирма рассчитывает время кругооборота (T) и скорость кругооборота (O). Время кругооборота – время, в течение которого денежный капитал возвращается к первоначальной форме (с приращением в виде прибыли, полученной после реализации продукции).

где 1t – время приобретения ресурсов; 2t – время производства; 3t – время реализации готовой продукции; 4t – время хранения запасов сырья и готовой продукции.

Скорость кругооборота (O) – количество кругооборотов в течение года. 12/,OT= или 365/T, так как Т (время кругооборота) может оцениваться в днях либо месяцах.

Основные средства предприятия, их состав. Оценка основных средств.

Активы предприятия – все то, чем располагает фирма. Сюда относятся: основные производственные фонды предприятия, оборотные производственные фонды и фонды обращения. Основные производственные фонды (ОПФ) – совокупность производственных, материально-вещественных ценностей, действующих в процессе производства более одного года (станки, транспортные средства, вычислительная техника и пр.).

|

|

|

Состав ОПФ: здания, сооружения, передаточные устройства, силовые машины и оборудование, рабочие машины и оборудование, измерительные приборы, транспортные средства, инструменты, хозяйственный инвентарь.

По функциональному назначению основные фонды делятся на производственные и непроизводственные. К производственным основным фондам относятся те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование и т. п.), создают условия для его нормального осуществления (производственные здания, сооружения, электросети и др.) и служат для хранения и перемещения предметов труда.

Выделяются следующие разновидности оценки:

• первоначальная стоимость – основных средств, то есть затраты на приобретение или строительство объектов;

• остаточная стоимость – стоимость объектов, частично изношенных в процессе эксплуатации;

• оценочная стоимость – применяется к уникальным объектам, не имеющим аналогов;

• рыночная стоимость – для объектов, подлежащих реализации;

• восстановительная стоимость – затраты на воспроизводство основных средств в современных условиях (в новых ценах при инфляции).

В условиях инфляции остаточная стоимость определяется либо в процентах, либо в рублях от восстановительной стоимости.

|

|

|