|

Фирма как налогоплательщик. Налоги, включаемые в себестоимость продукции. Косвенные налоги.

|

|

|

|

Российская налоговая система имеет специфику применительно к физическим и юридическим лицам. Для юридических лиц предусмотрены налоги и сборы, включаемые в себестоимость продукции, прямые и косвенные налоги. Кроме того, именно предприятие является основным плательщиком страховых взносов в государственные внебюджетные фонды. Страховые взносы также включаются в себестоимость продукции. На предприятие возлагаются также обязанности налогового агента. Предприятие начисляет и перечисляет с заработной платы работников страховые взносы, хотя источником этого налога является доход работников.

Налог на добавленную стоимость (НДС). Под добавленной стоимостью понимается та часть стоимости продукта, которая создается в данной организации. Рассчитывается добавленная стоимость как разность между стоимостью товаров и услуг, произведенных компанией, и стоимостью факторов производства, приобретенных компанией у внешних организаций.

Льготные налоговые режимы.

В целях поддержки предпринимательской деятельности, в РФ применяются льготные налоговые режимы. Это, прежде всего, единый налог на вмененный доход (ЕНВД), упрощенная система налогообложения и учета (УСНО), единый сельскохозяйственный налог (ЕСХН). Рассмотрим содержание этих налоговых режимов.

1. Единый налог на вмененный доход (ЕНВД). Налоговая ставка по ЕНВД равна 15 %. При применении ЕНВД налогоплательщики освобождаются от уплаты следующих налогов: налога на прибыль, налога на имущество, налога на добавленную стоимость. За ними сохраняется обязанность платить страховые взносы, земельный, транспортный налог, прочие налоги, входящие в себестоимость продукции.

|

|

|

2. Единый сельскохозяйственный налог. Единый сельскохозяйственный налог (ЕСХН) используется сельскохозяйственными предприятиями, у которых доля сельскохозяйственного производства в общем объеме деятельности составляет не менее 70 %. Сельскохозяйственные предприятия переходят на этот налоговый режим по своему желанию. Он также освобождает от уплаты НДС, налога на имущество и налога на прибыль, которые предприятию приходится платить с деятельности, не являющейся сельскохозяйственной. Ставка налога – 6 %, налоговая база – разность между доходами и расходами (TR – TC).

3. Упрощенная система налогообложения (УСНО). Применяется в двух вариантах по желанию фирмы:

1) налоговой базой является выручка от реализации продукции (ставка 6 %);

2) в качестве налоговой базы выступает разность между доходами и расходами (налоговая ставка при этом равна 15 %).

Этот налоговый режим используется по желанию фирмы. При этом также предприятие освобождается от НДС, налога на прибыль, на имущество.

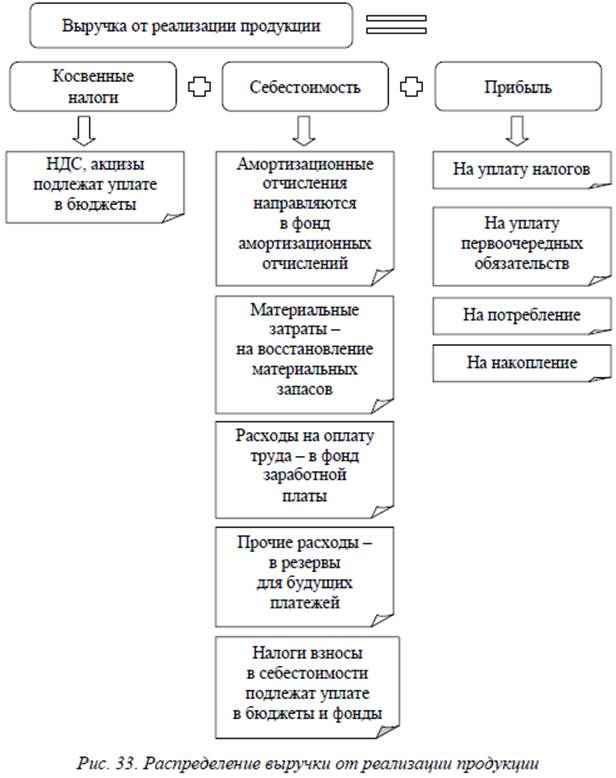

Выручка. Распределение выручки.

Как следует из рис. 33, полученная выручка распределяется следующим образом:

1. Компенсация произведенных расходов (основных средств и материальных запасов, выплат работникам, прочих расходов). За счет полученных средств, как правило, создаются соответствующие денежные фонды (амортизационных отчислений, заработной платы, прочих текущих расходов, материальных запасов).

2. Расходы на налоги и сборы. Эти расходы обычно осуществляются после того, как продукция реализована.

3. Распределение прибыли после уплаты налогов.

Распределение прибыли.

Прибыль предприятия является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет ряд функций.

|

|

|

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Получение прибыли на предприятии означает, что доходы превышают все расходы, связанные с его деятельностью.

Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересовано в получении максимальной прибыли, так как это является основой для расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней.

Как было сказано ранее, прибыль на предприятии может быть получена за счет различных видов деятельности (основной, вспомогательной, инвестиционной и пр.). Можно получить прибыль от реализации нефинансовых и финансовых активов. Суммарная величина всех прибылей – балансовая (валовая) прибыль предприятия

Прибыль от реализации имущества – это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

К расходам и потерям относятся:

• убытки по операциям прошлых лет, выявленные в отчетном году, от уценки товаров, списания безнадежной дебиторской задолженности;

• недостачи материальных ценностей, выявленные при инвентаризации;

• отрицательные курсовые разницы по валютным счетам и операциям в иностранной валюте;

• судебные издержки и арбитражные сборы и др.

|

|

|