|

Экономическая оценка сегментов предприятия

|

|

|

|

Проводя экономическую оценку эффективности сегментов рынка, логика нашего исследования требует использования расчетов прибыли и рентабельности реализации выпускаемой продукции на каждом из выбранных сегментов.

Для расчета прибыли от реализации продукции используем формулу:

, (8)

, (8)

где П – прибыли от реализации продукции в каждом сегменте;

VРП – объем реализованной продукции по каждому сегменту, тыс. шт.;

Ц – цена реализации продукции единицы продукции в каждом сегменте, тыс. руб.;

С – себестоимость производства единицы продукции для каждого сегмента, тыс. руб.

Среднюю цену реализации единицы продукции ОАО «Нефтекамскшина» по каждому сегменту рынка, которую определим по формуле (8):

, (9)

, (9)

где ЦСР – средняя цена реализации единицы произведенной продукции по каждому сегменту рынка, тыс. руб.;

ВР – общая выручка от продажи продукции в каждом сегменте отдельно, тыс. руб.;

VРП – объем реализованной продукции по каждому сегменту, тыс. шт.

Среднюю себестоимость единицы продукции ОАО «Нефтекамскшина» для реализации на территории России, рассчитаем по формуле (9):

, (10)

, (10)

где ССР – средняя себестоимость единицы произведенной продукции для реализации на территории России, тыс. руб.;

С – общая себестоимость проданной продукции на территории России, тыс. руб.;

VРП – объем реализованной продукции на территории России, тыс. шт.

Для определения величины средней себестоимости экспортной продукции ОАО «Нефтекамскшина» используем формулу (10):

, (11)

, (11)

где ССРЭ – средняя себестоимость единицы экспортной продукции, тыс. руб.;

Сi – себестоимость i-го вида продукции, тыс. руб.;

n – количество видов продукции.

|

|

|

Для оценки рентабельности реализации продукции используем динамику прибыли по каждому сегменту в зависимости от затрат на производство единицы продукции и объем реализации на выбранных рынках:

, (12)

, (12)

где Rр – рентабельность реализации продукции на территории России, %;

ПР – объем прибыли полученной от реализации продукции на территории России, руб.;

ЗР – затраты на производство единицы продукции для реализации на территории России, руб.;

VРПР – объем реализованной продукции на территории России, шт.

Анализ рыночных сегментов предприятия ОАО «Нефтекамскшина» начнем с рынка с наибольшей долей сбыта – с внутреннего рынка России.

Для начала определим размер средней цены реализации единицы продукции на территории России, рассчитанная по формуле (9) в 2004 году равна:

тыс. руб.

тыс. руб.

Средняя цена реализации единицы продукции на территории России, рассчитанная по формуле (9) в 2005 году равна:

тыс. руб.

тыс. руб.

Средняя цена реализации единицы продукции на территории России, рассчитанная по формуле (9) в 2006 году равна:

тыс. руб.

тыс. руб.

Как видим из расчетов размер цены реализации на единицу продукции в 2006 году на 325,7% ниже, чем в 2004 году и на 400,4% ниже, чем в 2005году. Данная ситуация характеризуется ростом поставок продукции в 2006 году, объем которой на 10,4% выше чем в 2004 году и на 8% выше, чем в 2005 году соответственно, и сокращением прибыли на 285% по сравнению с 2004 годом и на 363,6% с 2005 годом соответственно.

Далее рассчитаем величину средней себестоимости продукции, которую рассчитаем по формуле (10) в 2004 году равна:

тыс. руб.

тыс. руб.

Средняя себестоимость единицы продукции, рассчитанная по формуле (10) в 2005 году равна:

тыс. руб.

тыс. руб.

Средняя себестоимость единицы продукции, рассчитанная по формуле (10) в 2006 году равна:

тыс. руб.

тыс. руб.

Как видно из расчетов средняя себестоимость в 2006 году ниже на 152,6% чем в 2004 году и на 199,5%, чем в 2005 году, что свидетельствует о положительной динамике, но однако этого недостаточно для назначения товару более конкурентоспособной цены, т.к. из дальнейших расчетов следует, что объем прибыли сокращается за 2004 – 2006 года. Соотношение средней цены реализации единицы продукции на территории России и средней себестоимостью единицы продукции можно увидеть на «рисунке 4».

|

|

|

Определив показатели средней цены реализации и средней себестоимости продукции, рассчитаем объем полученной прибыли от реализации продукции на территории России по формуле (8) в 2004 году:

тыс. руб.

тыс. руб.

Рис 4. Соотношение средней цены реализации к средней себестоимости продукции

Определим объем полученной прибыли от реализации продукции на территории России по формуле (8) в 2005 году:

тыс. руб.

тыс. руб.

Произведем расчет объема полученной прибыли от реализации продукции на территории России по формуле (8) в 2006 году:

тыс. руб.

тыс. руб.

Из расчетов видно, что по итогам 2006 года предприятие понесло от реализации продукции на территории России убыток в размере 1380,372 тыс. руб., что на 157,75% ниже показателя прибыли от реализации в 2004 году и на 152,71% ниже уровня 2005 года. В основном изменение прибыли произошло из-за преобладания себестоимости над ценой реализации продукции: по итогам 2004 года соотношение цены реализации и себестоимости продукции было равно 1,10; в 2005 году этот показатель равнялся 1,08; в 2006 году – 0,65.

Далее определим рентабельность реализации на территории России по формуле (12) в 2004 году:

Рентабельность реализации на территории России в 2005 году составила:

Рентабельность реализации на территории России в 2006 году составила:

Проанализировав изменения уровня рентабельности реализации на территории России видно, что в 2006 году в виду понесенного предприятием ОАО «Нефтекамскшина» убытка в размере 1380,372 тыс.руб. показатель рентабельности реализации снизился по сравнению с 2004 годом на 24,7% и по сравнению с 2005 годом на 25,7%, и был равен -15,3%.

Следующим шагом является проведение экономической оценки экспорта продукции на рынке СНГ.

Воспользовавшись формулой (9) рассчитаем среднюю цену реализации единицы продукции в 2004 году равна:

|

|

|

тыс. руб.

тыс. руб.

В 2005 году размер средней цены реализации единицы продукции будет равен:

тыс. руб.

тыс. руб.

В 2006 году средняя цена реализации единицы продукции составляла:

тыс. руб.

тыс. руб.

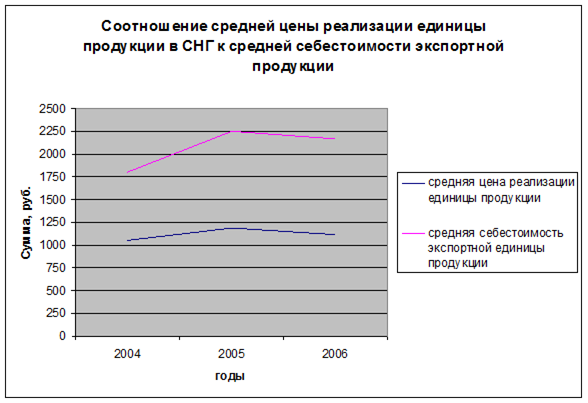

Как видим из расчетов размер цена реализации в 2006 году на 6,1% выше, чем в 2004 году и на 6,5% ниже, чем в 2005году. Данная ситуация характеризуется ростом поставок продукции в 2006 году, объем которой на 23,2% превышает объем в 2004 году и на 7,2% выше, чем в 2005 году соответственно, и с увеличением прибыли на 30,6% по сравнению с 2004 годом и на 0,7% с 2005 годом соответственно.

Далее по формуле (11) выведем среднюю себестоимость единицы экспортной продукции. В 2004 году равна:

руб.

руб.

В 2005 году уровень средней себестоимости единицы экспортной продукции составлял:

руб.

руб.

Средняя себестоимость единицы экспортной продукции в 2006 году была равна:

руб.

руб.

Как видно из расчетов средняя себестоимость в 2006 году выше на 20,2% чем в 2004 году и ниже на 3,8%, чем в 2005 году. Общая картина соотношения цены реализации к себестоимости свидетельствует об отрицательной динамике, которую можно увидеть «на рисунке 5», т.о. экспорт продукции на СНГ является неэффективным.

Рис. 5. Соотношение средней цены реализации единицы продукции в СНГ к средней себестоимости экспортной продукции

Найдя необходимые для расчета объема прибыли от реализации продукции для экспорта предприятия ОАО «Нефтекамскшина» в странах СНГ по формуле (8), рассчитаем объем прибыли от реализации за 2004 год:

тыс.руб.

тыс.руб.

В 2005 году величина прибыли от реализации составила:

тыс. руб.

тыс. руб.

В 2006 году объем прибыли от реализации продукции в странах СНГ составил:

тыс. руб.

тыс. руб.

Из расчетов видно, что реализация продукции в страны СНГ с каждым годом приносит всё больший убыток. Так например в 2006 году он составил 2116,738 тыс. руб., что на 72,6% больше, чем в 2004 году и на 5,9% больше чем в 2005 году. Это связано с высокой себестоимостью производства единицы продукции: с каждым годом ее величина увеличивается, но при этом цена реализации практически остается неизменной.

|

|

|

Рентабельность реализации продукции для экспорта в страны СНГ рассчитаем по формуле (12). В 2004 году она составила:

Уровень рентабельности реализации в 2005 году был равен:

Рентабельность реализации продукции в страны СНГ в 2006 году составила:

Рассчитав уровни рентабельности реализации продукции за 2004-2006 года видно, что с каждым годом в связи с увеличением убытка от экспорта продукции в страны СНГ, связанным с увеличением себестоимости производства, уровень рентабельности падает.

Далее рассчитаем прибыль и рентабельность продаж продукции в страны Дальнего зарубежья. Для начала рассчитаем цены реализации.

В 2004 году цена реализации продукции в странах Дальнего зарубежья составила:

тыс. руб.

тыс. руб.

В 2005 году размер средней цены реализации единицы продукции был равен:

тыс. руб.

тыс. руб.

В 2006 году средняя цена реализации единицы продукции составляла:

тыс. руб.

тыс. руб.

Как видим из расчетов размер цена реализации в 2006 году на 50,2% выше, чем в 2004 году и на 1% ниже, чем в 2005году. Данная ситуация характеризуется уменьшением объемов поставок продукции в 2006 году, объем которой на 85,9% ниже объема в 2004 году и на 24,6% ниже, чем в 2005 году соответственно, и получение значительно небольшой прибыли, которая на 23,8% ниже по сравнению с 2004 годом и на 25,9% ниже уровня 2005 года соответственно.

Себестоимость экспортной продукции мы уже нашли выше, поэтому приступим к вычислению объема прибыли от реализации продукции в странах Дальнего зарубежья.

Соотношение средней цены реализации единицы продукции к средней себестоимости экспортной продукции в странах Дальнего зарубежья можно увидеть на «рисунке 6».

Рис. 6. Соотношение средней цены реализации единицы продукции к средней себестоимости в 2004 – 2006 г.г. (Дальнее зарубежье)

В 2004 году по формуле (8) объем прибыли от реализации составил:

тыс. руб.

тыс. руб.

В 2005 году величина прибыли от реализации составила:

тыс. руб.

тыс. руб.

В 2006 году объем прибыли от реализации продукции в странах Дальнего зарубежья составил:

тыс. руб.

тыс. руб.

Из расчетов видно, что реализация продукции в страны Дальнего зарубежья из года в год приносит всё меньший убыток. Так, например в 2006 году он составил 102,683 тыс. руб., что на 230% меньше, чем в 2004 году и на 48,6% меньше чем в 2005 году. Это связано с увеличением средней цены реализации продукции и незначительным увеличением себестоимости производства единицы.

Аналогично расчету рентабельности реализации продукции для экспорта в страны СНГ рассчитаем рентабельность реализации в странах Дальнего зарубежья.

|

|

|

В 2004 году она составила:

Уровень рентабельности реализации в 2005 году был равен:

Рентабельность реализации продукции в страны Дальнего зарубежья в 2006 году составила:

Рассчитав уровни рентабельности реализации продукции за 2004 – 2006 года видно, что с каждым годом в связи уменьшением убытка от экспорта продукции в страны Дальнего зарубежья и уменьшением затрат на производство единицы продукции, уровень рентабельности растет, но всё также имеет отрицательное значение.

Общую картину деятельности предприятия ОАО «Нефтекамскшина» на своих основных сегментах можно увидеть на «рисунке 7».

Рис. 7. Прибыль ОАО «Нефтекамскшина» на основных сегментах в 2004 – 2006 г.г.

Таким образом, проведя оценку прибыли и рентабельности реализации продукции ОАО «Нефтекамскшина», видно, что 2006 год для предприятия был убыточный на всех его сегментах. В основном это связано с превышением себестоимости единицы продукции над ценой реализации.

Положительная динамика реализации наблюдается только в странах Дальнего зарубежья. Реализация в этих странах хоть и убыточная, но виден рост уровня рентабельности на 25,4% в 2006 году по сравнению с уровнем 2004 года.

В части реализации на территории России можно сказать то, что с переходом на давальческую схему работы себестоимость продукции хоть и снизилась, но всё равно превышала цену реализации на 53,6%, когда как в 2004 и в 2005 годах наблюдалась обратная ситуация, когда цена реализации была выше уровня себестоимости. Именно поэтому по итогам 2006 года ОАО «Нефтекамскшина» понесло убыток от реализации продукции на территории России в размере 1380,372 тыс. руб., что на 157,75% ниже уровня прибыли 2004 года и на 152,71% ниже уровня 2005 года соответственно.

Реализация в странах СНГ не только не приносит никакой прибыли, а наоборот убыток от экспорта в эти страны, который с каждым годом увеличивается и к 2006 году достиг уровня в 2116,738 тыс. руб.

Для дальнейшего существования на рассмотренных сегментах предприятию ОАО «Нефтекамскшина» требуется предпринять кардинальные меры в отношении товарной политики и возможности горизонтальной интеграции производства.

В настоящее время ОАО «АвтоВАЗ» ведет борьбу за отмену пошлин для ввоза импортной шины. Это говорит о том, что поставляемая на комплектацию продукция ОАО «Нефтекамскшина» не в полном размере удовлетворяет их потребности. Именно поэтому возникает острая необходимость в укреплении завоеванных позиций совершенно уникальными качествами шин и совершенно другими ценами, т.к. потерять канал сбыта более 20% количества произведенных шин может выйти предприятию огромным убытком.

|

|

|