|

Оценка эффективности продаж методом оценки инвестиционных проектов

|

|

|

|

В данном разделе необходимо оценить эффективность продаж услуг связи методом оценки инвестиционных проектов.

В основе процесса принятия управленческого решения инвестиционного характера лежат оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Т.е. деньги сегодня не равны деньгам завтра.

Таким образом, простейшая модель инвестирования состоит в том, что текущая стоимость PV вкладывается однократно с условием, что через время t будет возвращена большая сумма FV (будущая стоимость). Результат такой инвестиции можно оценить с помощью формулы сложного процента (компаундинга):

| FV = PV (1+ r)t,(9) |

где t - период времени от 1 до n,

r - ежегодная процентная ставка.

Множитель при PV называется коэффициентом аккумулирования.

Часто при принятии решений необходимо определять сегодняшнее эквивалентное значение стоимости денег будущих периодов, т.е. нужно работать с дисконтированной стоимостью:

| PV = FV (1+ r)-t, | (10) |

где (1+ r)-t - коэффициент дисконтирования - текущая стоимость 1 рубля, который будет получен в конце периода t, при ставке за период r.

Основными показателями, характеризующими экономическую эффективность инвестиционного проекта, являются:

. Чистая текущая стоимость (ЧТС, NPV);

. Индекс доходности (ИД, PI)

. Внутренняя норма прибыли или доходности (ВНП, IRR);

. Рентабельность инвестиций (РИ);

. Срок окупаемости инвестиций (Т) по усреднённой прибыли, а также по чистой текущей стоимости.

Для оценки эффективности инвестиционного проекта или для выбора оптимального варианта технических решений, обеспечивающих наибольшую эффективность инвестиционных вложений, используется метод чистой текущей стоимости, позволяющий привести к одинаковой размерности во времени разность между всеми поступающими средствами и затратами по каждому году (чистый дисконтированный поток денежных средств). Приведение к одинаковой размерности осуществляется с помощью коэффициента дисконтирования - коэффициента приведения к текущей стоимости.

|

|

|

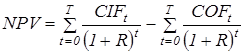

Определение чистого приведенного эффекта (чистой текущей стоимости, Net Present Value, NPV), основано на установлении разницы между суммой денежных поступлений, полученных за ряд периодов и дисконтированных к текущей стоимости, и суммой инвестиций.

Метод чистой текущей стоимости (ЧТС) основан на определении интегрального экономического эффекта от инвестиционного проекта. В зарубежной экономической литературе соответствующий показатель носит название Net Present Value (NPV). Интегральный экономический эффект рассчитывается как разность дисконтированных денежных потоков поступлений и выплат, производимых в процессе реализации проекта за весь инвестиционный период. Расчет этого показателя осуществляется по формуле 11:

,(11) ,(11)

|

где NPV (Net Present Value) - чистая текущая стоимость;

CIFt (Cash Input Flow) - поступления денежных средств на t -ом шаге расчета, образующие входной денежный поток;

COFt (Cash Output Flow) - выплаты денежных средств на t -ом шаге расчета, образующие выходной денежный поток;

R - норма дисконта;

Т - продолжительность инвестиционного периода.

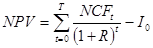

Если инвестиции в проект производятся единовременно, то формула может быть представлена следующим образом:

,(12) ,(12)

|

где NCFt - чистый денежный поток на t -ом шаге расчета, разность входного (CIFt) и выходного (COFt) денежных потоков;

I 0 - единовременные инвестиции в проект.

Положительное значение NPV свидетельствует о целесообразности принятия решения о финансировании проекта, а при сравнении альтернативных проектов экономически выгодным считается проект с большей величиной данного показателя.

|

|

|

Чистый дисконтированный поток денежных средств нарастающим итогом (ЧТС) показывает конкретный год, в котором отрицательное сальдо чистой текущей стоимости перейдет в положительное сальдо чистой текущей стоимости - этот год и будет годом окупаемости инвестиций, определенным по чистой текущей стоимости.

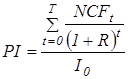

Индекс доходности (PI - Profitability Index ) определяется как показатель, характеризующий соотношение дисконтированных денежных потоков поступлений и выплат в течение инвестиционного периода:

(13) (13)

|

Если PI >1, проект считается экономически эффективным, если PI <1, то проект неэффективен. В отличие от чистого дисконтированного дохода индекс доходности - это относительный показатель, характеризующий уровень дохода на единицу затрат. Чем выше отдача каждого рубля, вложенного в данный проект, тем больше значение этого показателя. При равных значениях NPV индекс доходности дает основание выбрать проект, имеющий наибольшее его значение.

Внутренняя норма доходности (отдачи, Internal Rate of Return, IRR) является показателем внутренней эффективности проекта, т.е. той максимальной цены, которую можно заплатить за привлекаемый к инвестированию капитал. Этот показатель отражает максимально допустимый уровень расходов, которые могут быть произведены при реализации данного проекта.

Внутренняя норма доходности предполагает определение ставки дисконтирования (R), при которой величина входного и выходного дисконтированных денежных потоков равны. Внутренняя норма доходности обычно обозначается аббревиатурой IRR (от английского Internal Rate of Return) и рассчитывается из следующего выражения:

(14) (14)

|

Для расчета IRR может быть использован метод линейной интерполяции,базирующийся на теореме Больцано-Коши. Если непрерывная функция NPV (R) на промежутке [ R 1; R 2 ]является монотонной (возрастающей или убывающей) и принимает на концах этого промежутка разные знаки, то в некоторой внутренней точке этого промежутка функция NPV (R)равна нулю, и эта точка (корень функции) единственная на данном промежутке.

Рисунок 2 - Графическое определение внутренней нормы доходности (IRR)

|

|

|

Для инвестора показатель внутренняя норма прибыли означает, по какой ставке процента он должен был бы вложить капитал, чтобы эффективность финансового вложения равнялась эффективности данного инвестиционного проекта.

Срок окупаемости инвестиций (дисконтированный срок окупаемости, Discounted Payback Period, DPP) определяется как отношение первоначальных инвестиций к ежегодной сумме поступлений чистого дохода. Данный показатель является ограничителем при принятии решений об инвестициях, а не критерием эффективности.

Далее, чтобы оценить эффективность продаж, нужно рассчитать все приведенные выше показатели.

В таблице 2 приведены данные, необходимые для расчета требуемых показателей.

Таблица 2 - Основные показатели функционирования отдела продаж

| Наименование показателя | Квартал | |||

| I квартал | II квартал | III квартал | IV квартал | |

| Затраты, в том числе: | 3 931 780 | 4 171 360 | 4 905 100 | 5 212 580 |

| ФОТ персонала отдела продаж, руб. | 108 000 | 108 000 | 108 000 | 108 000 |

| Отчисления по ЕСН, руб. | 28 080 | 28 080 | 28 080 | 28 080 |

| Затраты на техническое и программное обеспечение функционирования отдела продаж, руб. | 44 700 | 46 780 | 48 020 | 45 000 |

| Затраты на постпродажное обслуживание, руб. | 6 000 | 8 500 | 11 000 | 4 500 |

| Затраты на маркетинговые коммуникации, руб. | 25 000 | 50 000 | 30 000 | 17 000 |

| Эксплуатационные расходы на оказание услуги, руб. | 3 720 000 | 3 930 000 | 4 680 000 | 5 010 000 |

| Доходы от оказания услуг, руб. | 5 003 700 | 6 890 300 | 8 202 500 | 7 564 300 |

Далее приведен расчет требуемых показателей, результаты сведены в таблицу 3.

Таблица 3 - Расчет требуемых показателей

| Наименование показателя | Квартал | |||

| I квартал | II квартал | III квартал | IV квартал | |

| CIF t, руб. | 5 003 700 | 6 890 300 | 8 202 500 | 7 564 300 |

| COF t, руб. | 3 931 780 | 4 171 360 | 4 905 100 | 5 212 580 |

, руб.1 046 6812 592 4083 069 9202 137 927 , руб.1 046 6812 592 4083 069 9202 137 927

| ||||

| NPV1 i, руб. | 1 046 681 | 3 639 088 | 6 709 009 | 8 846 936 |

, руб.1 024 1582 482 0412 875 9791 959 767 , руб.1 024 1582 482 0412 875 9791 959 767

| ||||

| NPV2 i, руб. | 1 024 158 | 3 506 200 | 6 382 178 | 8 341 945 |

| PI | 1,273 | 1,652 | 1,672 | 1,451 |

| Срок окупаемости, квартал | 0,786 | 0,605 | 0,598 | 0,689 |

На основании данных таблицы 3, используя графический метод расчета, можно определить значение внутренней нормы доходности.

|

|

|

Рисунок 3 - Определение внутренней нормы доходности

Можно сделать вывод, что при любой ставке дисконтирования продажи эффективны.

Таким образом, в данном параграфе рассчитано значение чистой текущей стоимости при разных ставках дисконтирования. На последний квартал NPV при ставке дисконтирования в 10% составит 8 846 936 руб., а при ставке дисконтирования в 20% составит 8 341 945 руб., что свидетельствует о эффективности процесса продаж в течение всего отчетного года. Кроме того, исходя из данных, представленных на рисунке 3, сделан вывод, что при любой ставке дисконтирования продажи эффективны. Срок окупаемости затрат в первом квартале составит 0,786 квартала, во втором - 0,605 квартала, в третьем и четвертом - 0,598 и 0,689 квартала соответственно. В среднем за отчетный год срок окупаемости составит 0,659.

|

|

|