|

Оценка влияния организационной культуры предприятия на эффективность производственной деятельности

|

|

|

|

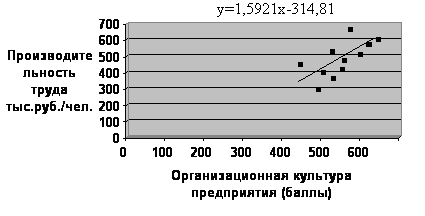

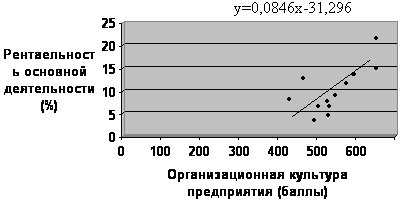

Статистическая значимость влияния организационной культуры предприятия на показатели эффективности производственной деятельности была оценена корреляционно-регрессионным анализом. За основу оценки эффективности были взяты производительность труда, рентабельность основной деятельности и рентабельность продаж. Уравнения парной линейной регрессии позволяют установить, а каком направлении и на какую величину изменяется результативный признак (производительность труда, рентабельность основной деятельности и рентабельность продаж) при изменении факторного признака (организационная культура предприятия) на балл.

Корпоративная культура тесно связана с производительностью труда (r г = 0,67), рентабельностью основной деятельности (r=0,70) и рентабельностью продаж (r=0,70) (рис. 3.1, 3.2 и 3.3). При этом 45% изменения производительности труда, 50% изменения рентабельности основной деятельности и 50% изменения рентабельности продаж обусловлено изменением организационной культуры предприятия. Построенные парные линейные уравнения регрессий определили, что при изменении организационной культуры на балл:

· величина изменения производительности труда составит 1,59 тыс. руб./чел.:

П= -314,18 + 1,59С,

где П - производительность труда, С - организационная культура предприятия;

Рис. 3.1. Зависимость между производительностью труда и организационной культурой предприятия

· величина изменения рентабельности основной деятельности составит 0,08%:

R1=-31,3+0,08С

где R1 - рентабельность основной деятельности;

Рис.3.2. Зависимость между рентабельностью основной деятельности и организационной культурой предприятия

· величина изменения рентабельности продаж составит 0,08%:

|

|

|

R2=-29,5+0,08С

где R2 - рентабельность продаж;

Рис.3.3. Зависимость между рентабельностью продаж и организационной культурой предприятия

Проверка значимости полученных уравнений и их коэффициентов на основе F-критерия и t-критерия показала, что и уравнения, и их коэффициенты регрессии значимы на уровне 0,05.

Проведённый анализ доказывает, что существует тесная положительная корреляционная связь между организационной культурой предприятия и показателями эффективности его производственной деятельности (чем выше уровень организационной культуры предприятия, тем выше показатели эффективности его производственной деятельности).

Предлагаемая методика диагностики организационной культуры, позволяющая чётко определить её стержневые ценности, является полезным инструментом эффективного управления организационными изменениями, направленными на создание сильной корпоративной культуры. Диагностику уровня оргкультуры следует осуществлять периодично и постоянно. Это позволит оценивать степень и сильной организационной культуры.

Предложенный подход к опенке организационной культуры является самым правильным способом её диагностики.

Способ обладает следующими преимуществами:

· охватывает ключевые изменения культуры, которые уже определены как ответственные за различия в успехе предприятия;

· процесс диагностики и построения стратегии изменений может быть осуществлён в разумное по продолжительности время;

· этапы процесса позволяют привлекать к работе любого члена организации, но особенно важно в течение тех, кто несет ответственность за установление направлений деятельности, поддерживает формирование ценное гей и руководит фундаментальными изменениями;

· процесс полагается на количественную оценку ключевых измерений культуры, а не только на качественные описания;

|

|

|

· процесс диагностики может быть реализован собственной командой предприятия, особенно если это команда настоящих менеджеров. Нет надобности приглашать извне специалистов по диагностике, экспертов по организационной культуре или консультантов по изменениям.

Заключение

В ходе выполнениях дипломной работы были пройдены все этапы построения организационной структуры управления предприятием: от деления организации на широкие блоки (построение структуры управления предприятием в целом) до определения задач и функций исполнителей (разработка положения о подразделении). При построении были учтены только основные факторы. В действительности построение организационной структуры - это сложный и длительный процесс, при котором должны учитываться ещё ряд более мелких факторов.

В результате была получена функциональная организационная структура управления ЗАО «Энергокабель».

Нынешние рыночные условия вносят свои коррективы. Внешняя среда стала более динамичной и функциональней организационные структуры, сложившиеся на многих предприятиях, не удовлетворяют изменившимся условиям, назрела необходимость в изменении структуры управления.

В третьей части дипломной работы дана оценка влияния организационной культуры на эффективность производственной деятельности предприятия.

Список использованной литературы

1. Арабянц З.И., Благодарев И.М. и др. Справочник начальника цеха промышленного предприятия, — М.: Экономика, 2001.

2. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учебник. – 4 –е изд., перераб. и доп. – М.: Финансы и статистика, 1997.

3. Виханский О.С., Наумов А.И. Менеджмент, изд. ГАРДАРИКИ- М.:, 2002.

4. Волкова К.А. и др. Структура производственного объединения, положения об отделах и службах, должностные инструкции: справочное пособие. — М.: Экономика, 2001.

5. Громыко Г.Л. Теория статистики: практикум. – М.: ИНФРА – М, 2001.

6. Ефремов В.С. Стратегическое планирование в бизнес-системах. –М.: «Финпресс»,2001.

7. Инновационный менеджмент. Учебное пособие. Под.ред Аньшина В.М. Дагаева А.А. –м.: «Дело», 2003.

8. Ескин К., Крутик А. Инновационная деятельность и новые открытия – государственная стратегия реформирования //Инновации - № 3-4.-1999.

|

|

|

9. Милгром П, Роберте Д. Экономика, организация и менеджмент. – СПБ: Экономическая школа СПб госуниверситета экономики и финансов,2001.

10. Минсберг Г., Альстренд Б. Лэмпел Д. Школы стратегий. – СПб: «Питер».2000.

11. Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. – М.: Финансы и статистика, 1996

12. Петров В.В., Ковалев и др. Как читать баланс. – 2-е изд. –М.: Финансы и статистика, 1994.

13. Райзберг Б.А., Фатхудинов Р.А. Управление экономикой: Учебник. – М.: ЗАО «Бизнес - школа» «Интел- Синтез»,1999.

14. Савицкая Г.В. анализ хозяйственной деятельности промышленного предприятия. – Минст: ИСЗ,1996.

15. Трифилова А.А. Оценка инновационной активности предприятия // Инновации. - №10.-2003.

16. Теория экономического анализа /под.ред. А.Д. Шеремета. –М.:. «Прогресс», 2001.

17. Шеремет А.Д. Сайфулин Р.С. Методика финансового анализа предприятия. –М.: Инфра-М, 1996.

18. Шеховцева Л.С. Стратегический менеджмент: Учебное пособие. –Калининград: Изд-во КГУ, 2001.

|

|

|