|

5.3. Доходы и благосостояние: расширение неравенства

|

|

|

|

Общие показатели развития экономики говорят о том, что благосостояние жителей Японии находится примерно на уровне стран Западной Европы, таких как Германия, Франция, Великобритания. Это подтверждают приведенные выше данные о валовом национальном доходе и ВВП на душу населения, о доле личного потребления в структуре ВВП, об индексе человеческого развития и многие другие (см. табл. 3. 1, 3. 2, 3. 3). Скептики внутри Японии и за рубежом обязательно укажут, что японцы имеют меньше свободного времени, дольше добираются до работы, живут в менее комфортабельных домах, чем европейские жители. Напротив, оптимисты подчеркнут более высокую продолжительность жизни, низкий уровень преступности и ощущение социального благополучия, характерные для японцев. По‑ видимому, прямые сравнения уровней жизни и социальной среды различных стран не всегда возможны. Поэтому в нашем дальнейшем обсуждении мы затронем лишь два аспекта обширной темы о благосостоянии и сначала расскажем о доходах и расходах средней японской семьи, а затем перейдем к вопросу о расширении неравенства, т. е. рассмотрим важнейшую социальную проблему страны в этой области.

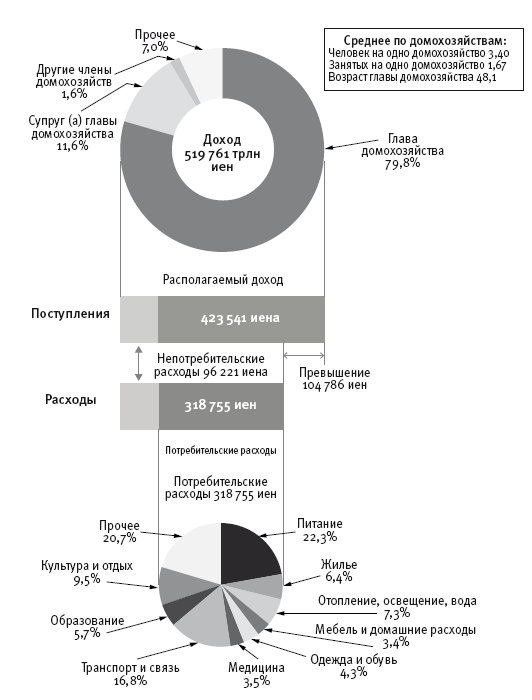

Всего по состоянию на 2014 г. в Японии насчитывалось 51, 8 млн домохозяйств [Statistics Bureau, 2015]. Из них 16, 8 млн состояли из одного человека, а 10, 5 млн включали лиц старше 65 лет. Остальные 24, 5 млн домохозяйств представляли собой обычные семьи с одним или двумя работающими супругами. Средний размер такого домохозяйства составлял 3, 4 человека, т. е. всего в них проживали 83, 3 млн жителей, или 65, 5 % населения страны. Именно они и будут предметом нашего рассмотрения.

Среднемесячный доход на одно домохозяйство с работающими супругами составлял 519, 8 тыс. иен (более 5 тыс. долларов в пересчете по курсу 100 иен за доллар). При этом годовой доход был равен 7, 02 млн иен. Месячный доход, умноженный на 12, равнялся 6, 23 млн иен. Разница этих величин объяснялась получением домохозяйствами бонусов в размере 0, 79 млн иен.

|

|

|

80 % доходов поступало от главы домохозяйства, а 20 % – из всех других источников (зарплата второго супруга, социальные выплаты и пр. ). Сумма выплаченных налогов, пенсионных и страховых взносов, а также других необходимых платежей достигала в среднем 96, 2 тыс. иен. Следовательно, располагаемый доход равнялся 423, 5 тыс. иен. Из этой суммы 318, 8 тыс. направлялись на текущие или потребительские расходы, в которых наибольший удельный вес имели затраты на питание (22, 3 %), транспорт и связь (16, 8 %), жилье и коммунальные услуги (13, 7 %), культуру и отдых (9, 5 %) и пр. (рис. 5. 4).

Итак, потребительские расходы после выплаты налогов и других необходимых платежей в средней японской семье (3, 4 человека) составляли 93, 5 тыс. иен (318, 8/3, 4), или около 935 долларов в месяц на одного человека. Такая величина потребительских расходов вполне может обеспечить достойный уровень жизни в любой стране. Тем самым приведенные цифры подтверждают, что текущие доходы и расходы большинства жителей Японии достаточно высоки.

Разница среднемесячного располагаемого дохода и потребительских расходов равнялась 104, 7 тыс. иен. Эти средства использовались на накопление, страхование жизни, выплату жилищных займов и т. п. Превышение доходов над расходами позволяло делать сбережения. Их сумма в расчете на одно домохозяйство составляла в среднем 12, 9 млн иен, что в 1, 8 раза превосходит общий годовой доход. Разумеется, кроме сбережений японские домохозяйства имели и долги. Средняя величина долга достигала 7, 56 млн иен, т. е. 1, 07 годового дохода.

Главная причина его появления заключалась в покупке жилья или земли для жилищного строительства, что делали 40, 9 % всех домохозяйств (табл. 5. 3).

|

|

|

Следовательно, не только объемы текущих доходов и расходов, но и соотношение накопленных сбережений и долгов подтверждают мысль о том, что уровень благосостояния большинства японских семей весьма высок, а финансовое положение достаточно устойчиво. Широкое распространение собственного жилья (61, 1 % жилых квартир и домов), автомобилей (588 единиц на 1000 жителей), бытовой техники длительного пользования и другие показатели накопленного имущества также свидетельствует о примерном совпадении уровня жизни в Японии и в крупнейших странах Западной Европы.

Рисунок 5. 4

Среднемесячные доходы и расходы домохозяйств с работающими членами семьи (2014)

Источник: [Statistics Bureau, 2015]

Таблица 5. 3

Средние размеры сбережений и долгов домохозяйств с работающими членами семьи (тыс. иен)

Источник: [Statistics Bureau, 2015]

Разумеется, речь идет о средних цифрах. Среди населения Японии традиционно существовали и существуют серьезные различия в уровне благосостояния. Большую роль здесь играли размеры унаследованного имущества. Достаточно отметить, что в конце 2000‑ х годов 57 % всех накопленных активов японских семей приобретались по наследству. Кроме того, 70 % активов семей составляли жилье и земельные участки [Sugimoto, 2010, p. 51]. Нетрудно догадаться, что в этих условиях наследство в виде квартиры, дома или земельного участка являлось важнейшим фактором, определяющим величину накопленного имущества той или иной японской семьи.

Серьезные различия существовали также и в распределении накопленных финансовых активов. В этой области совмещалось действие двух факторов – наследства и возраста главы домохозяйства. В качестве примера можно привести уже упомянутый нами размер сбережений и долгов. В 2014 г. максимальный размер сбережений имели домохозяйства с главой в возрасте более 70 лет (25, 5 млн иен), а минимальный – молодые семьи с главой моложе 29 лет (2, 7 млн иен). Наибольшие долги приходились на домохозяйства, возраст главы которых составлял 40–49 лет (10, 5 млн иен), а наименьшие – на те, где этот показатель достигал 70 и более лет (0, 8 млн иен) [Statistics Bureau, 2015].

В результате неравенство в распределении накопленного имущества в Японии находилось на весьма высоком уровне. В частности, в 2004 г. коэффициент Джини для распределения финансовых активов достигал 0, 556, а для распределения земли и жилья – 0, 573. При этом за 15 лет показатели финансового неравенства практически не изменялись, а земельного и жилищного – заметно сокращались (в 1989 г. соответствующий коэффициент Джини составлял 0, 680), что было связано со снижением цен на недвижимость после завершения спекулятивного бума 1985–1989 гг. [Sugimoto, 2010, p. 52].

|

|

|

А вот в области текущих доходов наблюдались прямо противоположные тенденции, а именно резкий рост неравенства, который уже к началу 2010‑ х годов стал серьезной социальной проблемой. Если взглянуть на показатели неравенства, то в 2013 г. по коэффициенту Джини для номинальных доходов (0, 350) Япония находилась на 15‑ м месте среди 22 ключевых стран Организации экономического сотрудничества и развития (ОЭСР), причем его значение было ненамного выше среднего по ОЭСР (0, 325) [OECD, 2015– 3]. Однако за последние 25 лет неравенство в Японии возросло сильнее, чем в других развитых странах (коэффициент Джини по доходам в 1989 г. составлял 0, 283, а в 2004 г. – 0, 308). Произошло это в основном за счет снижения доходов беднейших слоев населения. В результате разрыв между доходами 10 % высокооплачиваемых граждан и 10 % населения с низкими доходами вырос с 7 раз в 1985 г. до 9 раз в 1990 г. и до 10 раз в 2006 г.

Государство предпринимало разнообразные меры по выравниванию доходов через налоги и социальные выплаты, и эти меры приводили к определенным результатам. Так, например, согласно обследованиям правительства коэффициент Джини для доходов после их перераспределения прекратил расти или даже несколько понизился (с 0, 381 до 0, 379) в период с 1999 по 2011 г. Однако улучшение коснулось в основном пенсионеров, а работающее население затронуло слабо. В то же время реформы трудового законодательства привели к тому, что примерно 40 % всех занятых в Японии начали работать на нерегулярной (непостоянной) основе (см. предыдущий раздел). При этом средние доходы нерегулярно занятых примерно на треть меньше доходов обычных работников. Кроме того, у них нет так называемого социального пакета в виде медицинской страховки, пенсии и прочих выплат со стороны работодателя. Многие не в состоянии оплачивать страховые взносы и фактически не участвуют в системе социального обеспечения. В результате за неполные 20 лет с конца 1990‑ х годов в Японии появился целый класс низкооплачиваемых работников, незащищенных в социальном отношении.

|

|

|

Это стало причиной распространения бедности в таких масштабах, которые не характерны для большинства развитых стран и совершенно не соответствуют устоявшемуся представлению о Японии. По данным министерства труда, в 2007 г. почти шестая часть населения страны (более 20 млн человек) проживала в бедных домохозяйствах. Каждая третья одинокая женщина в возрасте 25–64 лет и половина детей в неполных семьях попадали в эту категорию. Подобная информация впервые появилась в 2009 г. и оказалась неприятным сюрпризом для большинства японцев.

Международные сравнения показали, что в 2012 г. 16, 1 % японских домохозяйств имели доход на одного человека в два раза ниже медианного уровня (черта бедности в странах ОЭСР). В абсолютных цифрах черта бедности в Японии в 2012 г. отвечала доходу 1, 22 млн иен (около 12 тыс. долларов) на человека в год. По уровню относительной бедности Япония оказалась на 29‑ м месте среди 34 стран, а замыкали список США (17, 4 %), Мексика (20, 4 %) и Израиль (20, 9 %). Однако если американские показатели за последние годы постоянно улучшались, то доля бедного населения в Японии не менее устойчиво возрастала на 1, 3 % в год начиная с 1985 г. [OECD, 2015‑ 3].

Подчеркнем, что речь идет об относительной, а не абсолютной бедности, т. е. не о бедности африканского типа, когда люди существуют на доходы в 1–2 доллара в день. И всё же бедные в Японии хотя и не лишены элементарных средств к существованию, но получают значительно худшее медицинское обслуживание и образование, живут в худших условиях и хуже питаются по сравнению с большинством населения. У многих из них даже при наличии работы нет возможности повысить качество своего человеческого капитала. В особенно сложной ситуации оказываются дети из бедных семей и молодые люди, не имеющие постоянной работы. Фактически они находятся в безвыходном положении, которое на языке экономической теории называется «ловушкой бедности».

Увеличение числа бедных до невиданных ранее масштабов заметно влияет на японское общество. Прежде всего наличие слоя низкооплачиваемых рабочих оказывает понижающее давление на доходы всех остальных занятых. Далее, формируется особый сектор потребительского рынка, ориентирующийся на лиц с низкими доходами, – дешевые магазины, столовые, сервисные компании, предоставляющие услуги по минимальным ценам, но также и минимального качества. Это снижает потребительские стандарты для всего населения. И наконец, за расширением бедности неизбежно следуют рост преступности и ухудшение общего социального климата в японских городах. Все эти процессы подтверждаются цифрами и очевидны для всех, кто захочет сравнить современную ситуацию в Японии с той, которая наблюдалась в конце 1980‑ х годов.

|

|

|

Говоря об усилении внимания к неравенству и бедности, следует отметить, что эти проблемы существовали в стране на протяжении многих лет. Неравенство систематически воспроизводилось в Японии через механизмы наследования, социализации и заключения браков. Однако в период быстрого экономического роста наибольшее внимание привлекало всеобщее повышение благосостояния, а не изменение относительных позиций отдельных социальных групп. Кроме того, показатели неравенства и дифференциации доходов оказались наиболее высоки среди пожилого населения, а именно в последние годы его доля в населении Японии резко возросла. Определенную роль в усилении неравенства сыграло также снижение налоговой нагрузки на высокие доходы и наследуемое имущество, осуществленное в 1990‑ 2000‑ х годах для стимулирования экономики и вывода ее из затяжной депрессии [Sugimoto, 2010, p. 58]. В результате давно существовавшие проблемы социальной дифференциации в 2010‑ х годах серьезно обострились и оказались в фокусе общественных дискуссий.

|

|

|