|

Рассмотрим основные средства ООО «Евроопт».

|

|

|

|

Основные средства предприятия представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовление.

Согласно существующей классификации основные средства по своему составу в зависимости от целевого назначения и выполняемых функций подразделяются на следующие виды:

- здания,

- сооружения,

- передаточные устройства,

- машины и оборудование, в том числе:

- силовые,

- рабочие,

- измерительные и регулирующие предметы,

- вычислительная техника,

- транспортные средства,

- прочие основные фонды.

Здание и сооружения производственного назначения, передаточные устройства, машины и оборудование, транспортные средства формируют основные фонды производственного назначения ООО «Евроопт».

Соотношение отдельных групп основных фондов в их общем объеме представляет собой видовую (производственную) структуру основных фондов. В зависимости от непосредственного участия в производственном процессе производственные основные фонды подразделяются на: активные (обслуживают решающие участки производства и характеризуют производственные возможности предприятия) и пассивные (здания, сооружения, инвентарь, обеспечивающие нормальное функционирование активных элементов основных фондов).

В основном, масса производственных основных фондов сосредоточена в активной части.

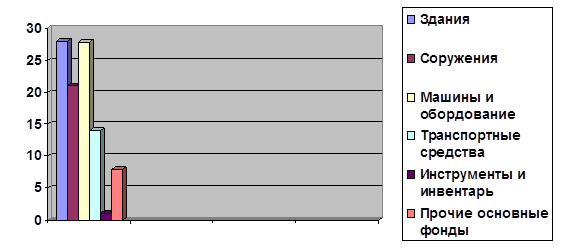

О видовой структуре основных средств ООО «Евроопт» можно судить по данным, представленным в табл.3.

Таблица 3

Видовая структура основных средств ООО «Евроопт»

| Элементы основных средств | % |

| Основные средства (всего), из них: | 100 |

| - здания | 28 |

| - сооружения | 21 |

| - передаточные устройства | 6 |

| - машины и оборудование, в том числе: | 28 |

| - транспортные средства | 14 |

| - инструменты и инвентарь | 1 |

| - прочие основные фонды | 2 |

|

|

|

Структуру основных средств представим в виде диаграммы (рис. 3).

Рис.3. Структура основных средств ООО «Евроопт»

Рассмотрим показатели использования основных средств:

- фондоотдача;

- фондоемкость.

Фондоотдача показывает сколько продукции произведено на один рубль основных средств:

Фо = Q: ОСср, (1)

где Q – стоимость произведенной продукции,

ОСср - средняя стоимость основных средств

Фо 2006 = 3273965: 1716513 = 1,9 руб.

Фо 2007 = 2940479: 1696733,5 = 1,7 руб.

Сокращение данного показателя на 0,2 руб. (1,7 - 1,9) является отрицательным моментом в работе предприятия.

Фондоемкость - это величина, обратная фондоотдаче, она показывает сколько капитала потребуется для производства продукции на один рубль:

Фе = 1: Фо (2)

Фе 2006 = 1: 1,9 = 0,5 руб..

Фе 2007 = 1: 1,7= 0,6 руб..

Рост данного показателя на 0,1 руб. (0,6 – 0,5) является отрицательным моментом.

Таблица 4

Эффективность использования основных средств ООО «Евроопт»

| Показатель | Год | Абсолютное изменение | Темп прироста, % | |

| 2006 | 2007 | |||

| Товарная продукция, руб. | 3157629 | 2866133 | -291496 | -9,23 |

| Стоимость основных фондов, руб. | 1716513 | 1696733,5 | -19779,5 | -1,1 |

| Фе, руб. | 0,5 | 0,6 | 0,1 | 20 |

| Фо, руб. | 1,9 | 1,7 | -0,2 | -10,5 |

Из показателей табл.4 можно сказать следующее: за отчетный период фондоотдача уменьшилась на 0,2 руб. или на 10,5 %, что свидетельствует о снижении эффективности использования основных средств.

Рассмотрим оборотные средства ООО «Евроопт».

Оборотные средства предприятия в отличие от основных средств расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу.

При анализе использования оборотных средств рассчитывается показатель коэффициент оборачиваемости оборотных средств (К об):

|

|

|

Коб= Р: О (3)

где Р – выручка;

О - средний остаток оборотных средств,

К об 2006 = 3273965 х 2: (654792+593613) = 5,2

К об 2007 = 2940479 х 2: (593613 +758674) = 4,3

Сокращение данного показателя на 0,9 (с 5,2 до 4,3) является отрицательным моментом.

Коэффициент загрузки средств в обороте - величина, обратная коэффициенту оборачиваемости оборотных фондов, которая характеризует средний остаток оборотных средств, приходящихся на 1 рубль их оборота.

Кз=1: Коб, (4)

Кз 2006 = 1: 5,2 = 0,19

Кз 2007 = 1: 4,3 = 0,23

Рост данного показателя на 0,04 (с 0,19 до 0,23) является отрицательным моментом в работе предприятия.

Средняя продолжительность одного оборота оборотных фондов (в днях) (скорость 1-ого оборота) рассчитывается по формуле:

С=Д: Коб или С = Д х Кз= ДО: Р, (5)

где Д - продолжительность отчетного периода в днях;

Коб - число оборотов среднего остатка оборотных фондов.

Соб 2006 =365: 5,2 = 70 дней,

Соб 2007 = 365: 4,3 = 85 дней.

Скорость оборачиваемости оборотных средств увеличилась на 15 дней (85-70), что является отрицательным моментом.

Рассмотрим динамику численности персонала по категориям:

Таблица 5

Динамика численности персонала ООО «Евроопт» по категориям

| Наименование категории | 2006 г. | 2007 г. | Изменения | |

| Абсолют. | Относит. | |||

| Руководители, чел. | 8 | 8 | - | - |

| Специалисты, чел. | 34 | 28 | -6 | 82 |

| Служащие, чел. | 22 | 11 | -11 | 50 |

| Рабочие, чел. | 91 | 93 | +2 | 102 |

| Итого | 155 | 140 | -15 | 90 |

По данным таблицы 5 можно сказать следующее: общая численность персонала ООО «Евроопт» в 2007 г. уменьшилась на 10 % (100-90).

Численность руководителей осталась без изменения.

Доля рабочих в общей численности персонала увеличилась на 2 % по отношению к 2006 г.

Численность специалистов сократилась на 18%.

Наибольшее сокращение произошло в категории служащих (на 50 %), причинами этого сокращения являются:

- личные мотивы;

- уход на пенсию;

- переезд в другой город;

- объединение двух отделов;

- и т.д.

На сегодняшний день эффективность действующей системы стимулирования является головной болью большинства российских предприятий.

Система стимулирования работников ООО «Евроопт», по своему составу и формам внешне достаточно убедительная, но по своему качеству она недостаточно эффективна. Это относится как к материальному, так и к нематериальному (моральному) стимулированию.

|

|

|

Нематериальное стимулирование на предприятии развито очень слабо, что скорее является следствием управленческих проблем предприятия. Такие виды воздействия, как замечания, предупреждения, выговоры, применяются в исключительных случаях. Нематериальные формы поощрения практически не применяются. В конечном итоге все сводится к материальному стимулированию.

Стимулирование персонала ООО «Евроопт» регулируется Положением об оплате труда и премировании работников, которое распространяется на всех работников предприятия.

Формы оплаты труда, применяемые на ООО «Евроопт», представим в табл.6.

Таблица 6

Формы оплаты труда, применяемые на ООО «Евроопт»

| Основные работники | Сдельно – премиальная и повременно-премиальная |

| Специалисты | Повременно-премиальная |

| Руководители | Контрактная |

По данным табл.6 можно сказать следующее: в ООО «Евроопт» применяют различные формы оплаты труда.

Согласно «Положения об оплате труда и премировании персонала ООО «Евроопт»», структура заработной платы работников предприятия состоит из следующих частей:

- основной заработной платы по окладам (тарифным ставкам);

- текущее премирование;

- разовое премирование;

- доплаты;

- материальная помощь.

Анализ расходов на оплату труда приведен в табл.7.

Таблица 7

Расходы на оплату труда персонала ООО «Евроопт»

| Характеристика показателей | 2006 г. | 2007 г. | Откл. (+, -) | Темпы роста, % |

| Расходы по оплате труда (ФОТ), руб. | 1162500 | 1190 000 | +27500 | 102 |

| Численность работников, чел. | 155 | 140 | -15 | 90 |

| Среднемесячная заработная плата одного работника, руб. | 7,5 | 8,5 | +1 | +113 |

По данным табл.7 можно сказать следующее: среднемесячная заработная плата одного работника в 2007 г. увеличилась на 13% за счет сокращения численности работников на 10%.

Анализ основных технико-экономических показателей деятельности ООО «Евроопт» представим в таблице 8.

Таблица 8

Динамика основных экономических показателей ООО «Евроопт»

|

|

|

| Наименование показателя | 2006 г. | 2007 г. | Абсолют. откл. | Темп роста, % |

| Объем товарной продукции, руб. | 3157629 | 2866133 | -291496 | 90,00 |

| Себестоимость продукции, руб. | 2604900 | 2371490 | -233410 | 91,00 |

| Затраты на 1 руб. тов. продукции, коп. | 82,50 | 82,74 | +0,24 | 100,30 |

| Прибыль (убыток) от реализации, руб. | 346347 | 236543 | -109804 | 68,00 |

Данные табл. 8 свидетельствуют о том, что за 2007 г. объем товарной продукции сократился на 291496 руб. или на 10% по отношению к 2006 г..

Себестоимость товарной продукции за 2007 г. сократилась на 233410 руб. или на 9% по отношению к 2006 г..

Затраты на 1 рубль товарной продукции в 2007 г. практически остались без изменения по отношению к 2006 г.

Прибыль от реализации продукции уменьшилась в 2007 г. на 109804 руб. или на 32 % по отношению к 2006 г..

При спаде объёмов производства продукции, идет сокращение численности персонала в 2007 г. на 10% по отношению к 2006 г.

Анализ затрат на производство продукции

Затраты на производство и реализацию продукции достаточно многообразны по своему составу и экономическому значению.

Для учета и планирования затрат в целом по предприятию, затраты группируют по экономическим элементам. При этом выделяют следующие элементы затрат: материальные затраты; затраты на оплату труда; амортизация основных фондов; отчисления на социальные нужды; прочие денежные затраты.

Проведем сравнение осуществленных в ходе производственной деятельности затрат по экономическим элементам, для этого исходные данные представим в таблице 9.

Таблица 9

Группировка затрат по экономическим элементам

| Наименование показателя | 2006 г., руб. | % | 2007 г., руб. | % | Отклонение, в абсолют. вел. | Темп роста |

| Материальные затраты | 1 268 971 | 45 | 1047660 | 39 | -221311 | 93,00 |

| Затраты на оплату труда | 1162 500 | 41 | 1190000 | 45 | 27500 | 103,00 |

| Отчисления на соц. нужды | 325500 | 11 | 333200 | 13 | 7700 | 103,00 |

| Амортизация | 60189 | 2 | 58418 | 2 | -1771 | 97,00 |

| Прочие затраты | 32739 | 1 | 29405 | 1 | -3334 | 90,00 |

| Итого | 2604900 | 100 | 2371490 | 100 | -233410 | 91,04 |

По данным табл.9 можно сказать следующее: в 2007 г. произошло снижение материальных затрат на 221311 руб. (или на 7%) по отношению к 2006 г.. Это можно объяснить сокращением объема производства.

Затраты на оплату труда повысились на 3% в связи с уменьшением численности персонала на 10%, соответственно увеличились и отчисления на соцнужды.

В целом по таблице 9 можно сказать следующее: наибольший удельный вес в структуре затрат имеют материальные затраты и затраты на оплату труда.

|

|

|