|

Исходные данные для анализа технического состояния основных фондов

|

|

|

|

| Показатель | Предыдущий год | Отчетный год | Отклонение |

| Стоимость основных фондов на начало года | -47812 | ||

| Стоимость основных фондов на конец года | -242037 | ||

| Сумма износа основных фондов | |||

| Остаточная стоимость основных фондов | -242037 | -153963 |

Таблица 12

Движение основных средств за предыдущий год

| Группа основных средств | Наличие на начало года | Поступление за год | Выбыло за год | Наличие на конец года | Сумма износа | Остаточная стоимость | ||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |||

| 1.Промышленно-производственные основные фонды | 76,4 | 6,5 | 82,2 | |||||||

| 2. Непроизводственные основные фонды | 23,6 | 93,5 | 17,8 | -274421 | ||||||

| Всего основных фондов | -242037 | |||||||||

| Их активная часть | 38,7 | 1,9 | 42,9 |

Таблица 13

Движение основных средств за отчетный год

| Группа основных средств | Наличие на начало года | Поступление за год | Выбыло за год | Наличие на конец года | Сумма износа | Остаточная стоимость | ||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |||

| 1.Промышленно-производственные основные фонды | 82,6 | 80,1 | 84,8 | -51013 | ||||||

| 2. Непроизводственные основные фонды | 17,4 | 19,9 | 15,2 | -106950 | ||||||

| Всего основных фондов | ||||||||||

| Их активная часть | 42,9 | 89,2 | 31,3 |

Кобн(2011)= 67185/3709547=0,018

Кобн(2012)=218596/3551584=0,062

Квыб(2011)= 309222/351584= 0,88

Квыб(2012)= 376559/3709547= 0,102

Кпр(2011)= -242037/3951584=-0,06

Кпр(2012)= -106950/3709547=0,029

Кизн(2011)= 412054/3951584= 0,1

Кизн(2012)= 666345/3709547=0,18

Кг(2011)= -242037/3951584=0,06

Кг(2012)= -153963/3709547=0,04

|

|

|

Вывод: После проведения оценки состава и структуры основных средств, видно, что за предыдущий год произошло уменьшение общего количества основных средств на 6,13 %, при этом активная часть увеличилась на 4,02 %, в отчетном году ситуация немного улучшилась, и общее количество основных средств уменьшилось на 4,26 %, и активная часть увеличилась на 4,86 %. Это говорит о том, что предприятия активно докупает машины, транспортные средства, измерительные приборы, но возможно в скором времени потребуется обновление или ремонт зданий, сооружений и прочих пассивных составляющих основных средств предприятия.

После проведение анализа и оценки показателей движения основных средств видно, что коэффициент выбытия в обоих годах превышает коэффициент обновления, что подтверждает вероятность того, что в скором времени будет необходимо переоборудования или докупки основных средств. Коэффициент прироста в обоих годах ниже коэффициента износа, что также говорит об износе основных средств.

3.2 Анализ интенсивности и эффективности использования основных средств

Для обобщающей характеристики интенсивности и эффективности использования основных средств служат следующие показатели: фондорентабельность, фондоотдача и фондоемкость.

На изменение фондоотдачи (фондоемкости) влияют: уровень цен на продукцию; структурные сдвиги в производственной программе; техническое состояние, структура фондов, степень их использования.

- фондорентабельность

(12)

(12)

- фондоотдача

(13)

(13)

- фондоотдача активной части основных производственных фондов

(14)

(14)

- фондоемкость

, (15)

, (15)

где: П – прибыль; ОПФ – стоимость основных производственных фондов; ВП – выпуск продукции в стоимостном выражении.

Обобщающим показателем эффективности использования основных фондов является фондорентабельность:

или

или  , (16)

, (16)

где: ФООПФ - фондоотдача ОПФ; RВП - рентабельность продукции.

|

|

|

При этом  (17)

(17)

ОПФ(2011)= (3951584+3709547)/2= 3830565,5

ОПФ(2012)= (3709547+3551584)/2= 3630565,5

Rопф(2011)= 340484/3830565,5=0,089

Rопф(2012)= 167003/3630565,5= 0,046

Rвп(2011)= 340484/12877902=0,026

Rвп(2012)= 167003/ 7213085=0,023

Rопф(2011)= 3,36*340484/12877902= 0,089

Rопф(2012)= 1,99*167003/7213085= 0,046

ФОопф(2011)= 12877902/3830565,5= 3,36

ФОопф(2012)= 7213085/3630565,5= 1,99

ФОа(2011)= 12877902 /1559890= 8,26

ФОа(2012)= 7213085/1629243,5= 4,43

ФЕ(2011)= 3830565,5/12877902= 0,297

ФЕ(2012)= 3630565,5/7213085= 0,5

Задание

Рассчитать показатели эффективности и интенсивности использования ОПФ.

1. Сделать вывод.

Таблица 14

Анализ интенсивности и эффективности использования основных средств

| Показатель | Предыдущий год | Отчетный год | Отклонение (+,-) |

| Прибыль от реализации продукции, тыс. руб. | 340 484 | 167 003 | -173481 |

| Объем выпуска продукции, тыс. руб. | 12 877 902 | 7 213 085 | - 5 664817 |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | 3830565,5 | 3630565,5 | -200000 |

| Среднегодовая стоимость активной части основных средств, тыс. руб. | 1629243,5 | 69353,5 | |

| Фондоотдача, руб. | 3,36 | 1,99 | -1,37 |

| Фондоотдача активной части, руб. | 8,26 | 4,43 | -3,83 |

| Фондоемкость, руб. | 0,297 | 0,5 | 0.203 |

| Фондорентабельность, % | 8,9 | 4,6 | -4,3 |

| Рентабельность продукции, % | 2,6 | 2,3 | -0,3 |

Вывод: Показатель фондорентабельности в отчетном году снизился на 4,3 % за счет снижения прибыли предприятия на 1734841 тыс. руб., а также за счет снижения стоимости основных производственных фондов на 200000 тыс. руб.. Рентабельность продукции в отчетном году также понизилась на 0,003, за счет снижения прибыли предприятия и выпуска продукции на 5664817 тыс. руб.. Фондоотдача в отчетному году снизилась на 1,37, за счет снижения обоих, влияющих на него показателей (выпуска продукции и стоимости основных производственных фондов), та же ситуация прослеживается и с фондоотдаче активной части основных производственных фондов, не смотря на увеличение среднегодовой стоимости активной части основных средств на 69353,5 тыс. руб., объем выпуска продукции снизился, снизив и долю показателя на 3,83. Показатель фондоемкости в отчетном году повысился на 0,203.

Таким образом, прослеживается общая тенденция к устареванию основных производственных фондов и снижению их среднегодовой стоимости, возможно, именно за счет этого произошло уменьшение объема выпускаемой продукции, т.е. предприятию необходимо уделить внимание обновлению основных производственных фондов не только в их активной, но и в пассивной части.

|

|

|

3.3 Анализ влияния факторов на изменение уровня фондоотдачи

Факторами первого уровня, влияющими на фондоотдачу основных производственных фондов, являются изменение доли активной части фондов в общей сумме основных производственных фондов, удельного веса действующего оборудования активной части фондов и фондоотдачи действующего оборудования:

, (18)

, (18)

где: УДА – удельный вес активной части ОПФ; УДД – удельный вес действующего оборудования; ФОД – фондоотдача действующего оборудования.

Задание

1. Рассчитать необходимые данные и занести их в таблицу.

2. Определить влияние факторов на изменение фондоотдачи ОПФ используя метод абсолютных разниц.

3. Сделать вывод.

Таблица 15

Исходные данные для факторного анализа

| Показатель | Предыдущий год | Отчетный год | Отклонение (+,-) |

| 1Объем выпуска продукции, тыс. руб. | 12 877 902 | 7 213 085 | - 5 664817 |

| 2Среднегодовая стоимость основных производственных фондов, тыс. руб. | 3830565,5 | 3630565,5 | -200000 |

| 3Среднегодовая стоимость активной части основных средств, тыс. руб. | 1629243,5 | 69353,5 | |

| 4Среднегодовая стоимость действующего оборудования, тыс. руб. | 1372703,2 | 1466319,2 | 93615,95 |

| Удельный вес активной части ОПФ | 0,408 | 0,45 | 0,042 |

| Удельный вес действующего оборудования в активной части | 0,88 | 0,9 | 0,02 |

| Фондоотдача, руб. | 3,36 | 1,99 | -1,37 |

| Фондоотдача действующего оборудования в активной части, руб. | 9,38 | 4,92 | -4,46 |

Примечание: Удельный вес действующего оборудования определен для всех вариантов. Его стоимость рассчитать исходя из стоимости всей имеющейся активной части ОПФ.

ФОопф= 0,408*0,88*9,38=3,36

ФОопф(УДАа) = ΔУДА*УДД(2011)*ФОД(2011)= 0,408*0,88*9,38=3,368

ФОопф(УДд) = УДА(2012)*ΔУДД*ФОД(2011)=0,45*0,02*9,38=0,08

ФОопф(ФОд) = УДА(2012)*УДД(2012)* ΔФОД=0,45*0,9*(-4,46)=-1,8

Вывод: После проведения анализа влияния факторов на изменение уровня фондоотдачи видно, что изменение удельного веса активной части происходит в положительную сторону, таким образом повышая фондоотдачу, изменение удельного веса оборудования также происходит в положительную сторону, что также повышает фондоотдачу, однако изменение фондоотдачи действующего оборудования снизилось, тем самым снизив и фондоотдачу. Таким образом, необходимо уделить внимание именно последнему фактору.

|

|

|

4. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Состав и размещение имущества предприятия в стоимостном выражении и источников его образования на отчетную дату характеризуют имущественное и финансовое состояние предприятия. Финансовое состояние предприятия определяется его способностью финансировать свою деятельность за счет имеющихся в его распоряжении собственных, заемных и привлеченных средств, умелого их размещения и эффективности использования.

Финансовое состояние предприятия может быть абсолютно устойчивым, нормально устойчивым, неустойчивым и кризисным.

Основными задачами анализа финансового состояния предприятия являются:

- оценка имущественного положения предприятия;

- оценка капитала, вложенного в имущество предприятия;

- анализ обеспеченности предприятия собственными оборотными средствами и оценка влияния факторов на величину их изменения;

- анализ эффективности использования оборотных средств;

- анализ показателей финансовой устойчивости предприятия;

- оценка платежеспособности и ликвидности предприятия.

Основные источники:

- ф. № 1 “Бухгалтерский баланс”;

- ф. № 2 “Отчет о прибылях и убытках”;

- др. формы отчетности, данные первичного бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

4.1 Анализ состава, динамики и структуры имущества предприятия.

Оценка имущественного положения предприятия

Анализ финансового состояния начинается с общей оценки структуры средств хозяйствующего субъекта, изменения ее на конец года в сравнении с началом по данным баланса.

Задание

1. Составить аналитические таблицы, определить абсолютное и относительное отклонение.

2. Представить графически структуру активов (динамика состава и структуры оборотных и внеоборотных активов, запасов и дебиторской задолженности).

3. Сделать выводы.

Таблица 16

Динамика состава и структуры активов

| Показатель | Предыдущий год | Отчетный год | Изменение, (+,-) | Структура, % | ||

| Предыдущий год | Отчетный год | изменение, (+,-) | ||||

| 1. Внеоборотные активы | 49,19 | 32,39 | -16,8 | |||

| 2. Оборотные активы | 50,81 | 67,61 | 16,8 | |||

| Итого |

Таблица 17

|

|

|

Динамика состава и структуры внеоборотных активов

| Показатель | Предыдущий год | Отчетный год | Изменение, (+,-) | Структура, % | ||

| Предыдущий год | Отчетный год | Изменение, (+,-) | ||||

| Нематериальные активы | -255 | 0,03 | 0,03 | -0,01 | ||

| Результаты исследований и разработок | 8 145 | 5 183 | -2962 | 0,17 | 0,12 | -0,1 |

| Основные средства | 3 709 547 | 3 951 584 | 75,9 | 89,78 | -12,04 | |

| Долгосрочные финансовые вложения | 0,01 | 0,04 | 0,03 | |||

| Отложенные налоговые активы | 442 916 | 1 166 355 | 10,64 | 22,75 | 12,11 | |

| Итого | 4 162 377 | 5 126 438 | 964 061 |

Таблица 18

Динамика состава и структуры оборотных активов

| Показатель | Предыдущий год | Отчетный год | Изменение, (+,-) | Структура, % | ||

| Предыдущий год | Отчетный год | изменение, (+,-) | ||||

| Запасы | 3 721 395 | 7 408 307 | 3 686 912 | 86,55 | 69,22 | -17,33 |

| Налог на добавленную стоимость по приобретенным ценностям | 16 882 | 15 229 | -1 653 | 0,39 | 0,14 | -0,25 |

| Дебиторская задолженность | 337 071 | 2 742 702 | 2 405 631 | 7,84 | 25,63 | 17,79 |

| Денежные средства и денежные эквиваленты | 224 287 | 536 613 | 312 326 | 5,22 | 5,01 | -0,21 |

| Итого | 4 299 635 | 10 702 851 | 6 403 216 |

Далее необходимо провести более подробный анализ наиболее емких статей оборотных активов. Например, запасов и дебиторской задолженности по статьям отраженным в балансе вашего варианта.

Таблица 19

Состав и структура запасов и дебиторской задолженности

| Показатель | Предыдущий год | Отчетный год | Изменение, (+,-) | Структура, % | ||

| Предыдущий год | Отчетный год | изменение, (+,-) | ||||

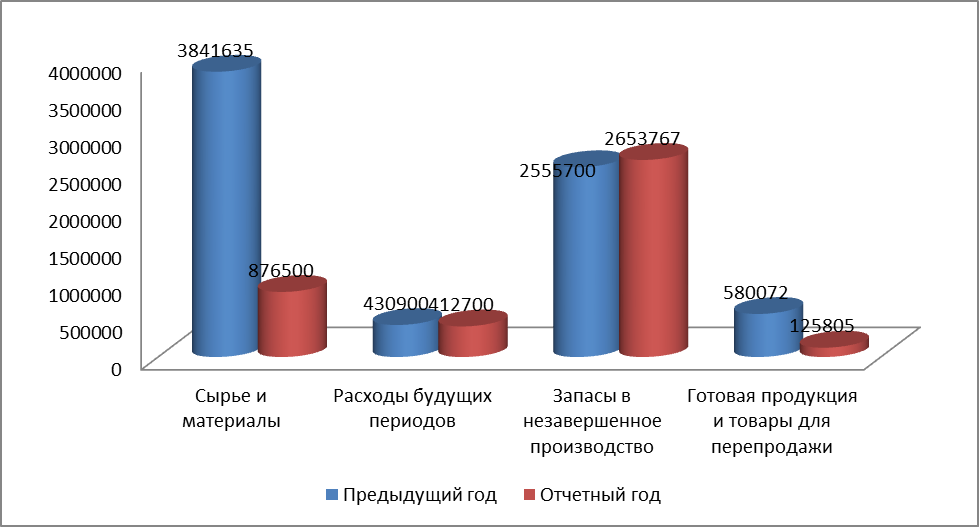

| 1. Сырье и материалы | -2965135 | 51,86 | 23,55 | -28,31 | ||

| 2. Расходы будущих периодов | -18200 | 5,82 | 11,09 | 5,27 | ||

| 3. Запасы в незавершенное производство | 34,5 | 71,31 | 36,81 | |||

| 4. Готовая продукция и товары для перепродажи | -454267 | 7,83 | 3,38 | -4,45 | ||

| Итого запасов | -3686912 | |||||

| Итого дебиторской задолженности |

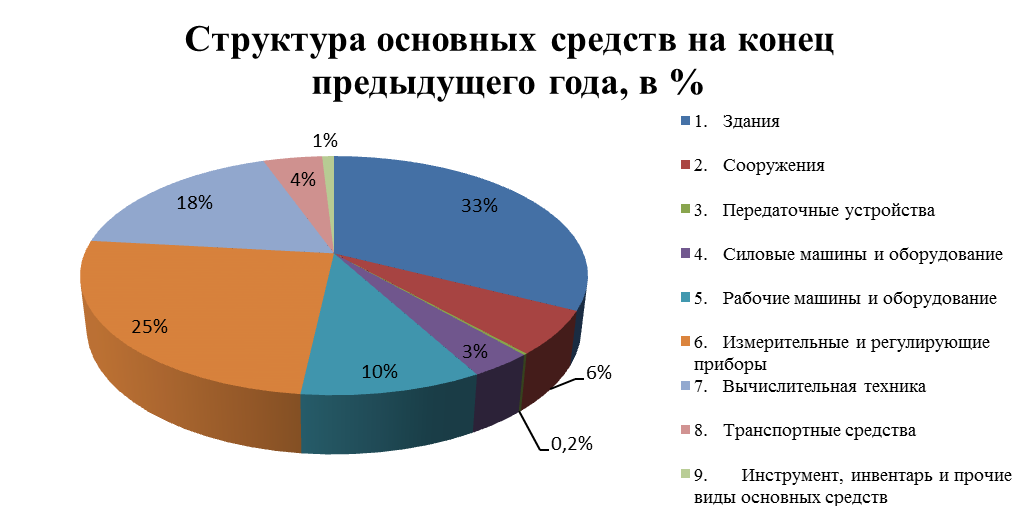

Диаграмма 1 – Состав и структура внеоборотных активов

Диаграмма 2 – Состав и структура оборотных активов

Диаграмма 3 – Состав и структура запасов и дебеторской задолженности

Вывод: Из проведенного анализа состава, динамики и структуры имущества предприятия и оценки имущественного положения предприятия прослеживается увеличение показателя внеоборотных активов в отчетном году, за счет увеличения основных средств на 6,52 % и значительного увеличения долгосрочных финансовых вложений и отложенных налоговых активов (на 514,86 % и на 163,34 % соответственно). Также произошло увеличение оборотных активов, за счет значительного увеличения дебиторской задолженности (на 713,69 %) и показателя денежных средств и денежного эквивалента (на 139,25 %). При анализе структуры и состава запасов видно, что в итоге запасы уменьшились, за счет уменьшения по всем показателям, входящих в структуру запасов, кроме запасов в незавершенном производстве, которые увеличились на 3,84 %.

Как видно из всего вышеперечисленного, в целом, предприятия увеличило свои показатели в основном за счет заемных средств, что говорит о проблеме, связанной с нехваткой денежных средств на предприятии.

4.2 Анализ состава, динамики и структуры капитала, вложенного в имущество

Задание

1. Составить аналитические таблицы, определить абсолютное и относительное отклонение.

2..Данные таблиц для наглядности отразить графически.

3. Сделать выводы.

Таблица 20

Динамика состава и структуры пассивов

| Показатель | Предыдущий год | Отчетный год | Изменение, (+,-) | Структура, % | ||

| Предыдущий год | Отчетный год | изменение, (+,-) | ||||

| 1. Капитал и резервы | 44,04 | 25,13 | -18,91 | |||

| 2. Долгосрочные обязательства | 528 921 | 10 404 634 | 6,25 | 65,73 | 59,48 | |

| 3. Краткосрочные обязательства | 4 206 620 | 1 446 131 | -2760489 | 49,71 | 9,14 | -40,57 |

| Итого: |

Далее более детально проведем анализ собственных и заемных средств предприятия, данные занесем в таблицу и проведем анализ полученных результатов.

Таблица 21

Динамика состава и структуры собственного и заемного капитала

| Показатель | Предыдущий год | Отчетный год | Изменение, (+,-) | Структура, % | ||

| Предыдущий год | Отчетный год | изменение, (+,-) | ||||

| 1. Уставный капитал | 92,32 | 89,51 | -2,81 | |||

| 2. Добавочный капитал | 230 532 | 341 698 | 6,19 | 8,59 | 2,4 | |

| 3. Резервный капитал | 1 011 | 2 820 | 0,03 | 0,07 | 0,04 | |

| 4. Нераспределенная прибыль отчетного года | 54 671 | 72 916 | 1,47 | 1,83 | 0,36 | |

| Итого собственный капитал | 3 726 471 | 3 978 524 | ||||

| 1. Долгосрочные обязательства | 528 921 | 10 404 634 | 11,17 | 87,8 | 76,63 | |

| - займы и кредиты | 16 516 | 9 149 557 | 0,35 | 77,21 | 76,86 | |

| - отложенные налоговые обязательства | 512 405 | 1 255 077 | 10,82 | 10,59 | -0,23 | |

| 2. Краткосрочные обязательства | 4 206 620 | 1 446 131 | -2760489 | 88,83 | 12,2 | -76,63 |

| - займы и кредиты | 2 518 754 | -2518754 | 53,19 | -53,19 | ||

| - кредиторская задолженность | 1 420 950 | 1 172 653 | -248297 | 30,01 | 9,9 | -20,11 |

| Оценочные обязательства | 137 591 | 148 648 | 2,91 | 1,25 | -1,66 | |

| Доходы будущих периодов | 129 325 | 124 830 | -4495 | 2,73 | 1,05 | -1,68 |

| Итого заемный капитал | 4 735 541 | 11 850 765 | ||||

| Всего | 8 462 012 | 15 829 289 | ||||

| Коэффициент соотношения заемного и собственного капитала | 1,27 | 2,98 | 1,71 | - | - | - |

Примечание: Коэффициент соотношения заемного и собственного капитала определяется отношением суммы заемного капитала к собственному на начало и на конец года. Данный коэффициент характеризует степень зависимости предприятия от внешних займов.

Диаграмма 4 – Динамика состава и структуры пассивов

Вывод: После проведения анализа состава, динамики и структуры капитала, вложенного в имущество, видно, что в общем структура увеличилась в основном за счет увеличения долгосрочных обязательств (на 1867,14 %), а также незначительного увеличения капиталов и резервов (на 6,76 %), однако можно предположить, что изменения в показателях капиталах и резервах и краткосрочных обязательств произошло именно за счет взятия долгосрочных кредитов, о чем также говорит более подробная структура заемного капитала из таблицы 21.

Можно сделать вывод, что предприятие взяло долгосрочный кредит, дабы покрыть свои краткосрочные обязательства.

4.3 Оценка чистых активов и чистых оборотных активов

Показатель чистых активов определяется как разница между суммой активов, принимаемых к расчету чистых активов, и суммой обязательств, принимаемых к расчету чистых активов. Величина чистых активов (ЧА) организации по существу равняется реальному собственному капиталу. Его динамика и абсолютное значение характеризует устойчивость финансового состояния предприятия.

Эффективность использования активов организации характеризует коэффициент рентабельности чистых активов”.

Задание

1. Рассчитать величину чистых активов, чистых оборотных активов и рентабельность чистых активов.

2. Сделать вывод об обеспеченности предприятия активами, о способности предприятия своими оборотными активами покрыть возникшие обязательства и об эффективности использования активов на основании коэффициента рентабельности активов.

Таблица 22

Расчет чистых активов

| Показатель | Предыдущий год | Отчетный год | Изменение, (+,-) |

| 1. Нематериальные активы | -255 | ||

| 2. Основные средства | 3 476 124 | ||

| 3. Незавершенное строительство | 233 423 | 252 300 | |

| 4. Долгосрочные финансовые вложения | |||

| 5. Прочие внеоборотные активы | - | - | - |

| 6. Запасы | -3686912 | ||

| 7. Дебиторская задолженность | 528 921 | 10 404 634 | |

| 8. Денежные средства | 224 287 | 536 613 | |

| 9. Прочие оборотные активы | - | - | - |

| 10. Итого активов для расчета ЧА (п.1¸п.9) | 11 872 831 | 18 617 542 | |

| 11. Целевое финансирование | - | - | - |

| 12. Долгосрочные заемные средства | 528 921 | 10 404 634 | |

| 13. Краткосрочные заемные средства | 4 206 620 | 1 446 131 | -2760489 |

| 14. Кредиторская задолженность | 1 420 950 | 1 172 653 | -248297 |

| 15. Расчеты по дивидендам | - | - | - |

| 16. Резервы предстоящих расходов и платежей | - | - | - |

| 17. Прочие пассивы | - | - | - |

| 18. Итого пассивов для расчета ЧА (п.11¸п.17) | 6 156 491 | 13 023 418 | |

| 19. Чистые активы (п.10-п.18) | 5 716 340 | 5 594 124 | -122216 |

| 20. Прибыль от реализации (ф. № 2 стр. 050) | 340 484 | 167 003 | -173481 |

| 21. Рентабельность ЧА | 0,06 | 0,03 | -0,03 |

| 22. Чистая прибыль | 36 185 | 21 863 | -14322 |

, (19)

, (19)

где: П – прибыль от реализации продукции, ЧА – чистые активы.

Rпр.год = 340484/5716340 = 0,06

Rотч.год = 167003/5594124 = 0,03

Таблица 23

Расчет чистых оборотных активов

| Показатель | Предыдущий год | Отчетный год | Изменение, (+,-) |

| 1. Оборотные активы | 4 299 635 | 10 702 851 | 6 403 216 |

| 2. НДС по приобретенным ценностям | 16 882 | 15 229 | -1 653 |

| 3. Задолженность участником по взносам в уставный капитал | - | - | |

| 4. Собственные акции, выкупленные у акционеров | - | - | |

| 5. Непокрытый убыток прошлых лет | 54 671 | 72 916 | 18 245 |

| 6. Непокрытый убыток отчетного года | - | - | |

| 7. Краткосрочные кредиты и займы | 2 518 754 | -2 518 754 | |

| 8. Кредиторская задолженность | 1 420 950 | 1 172 653 | -248 297 |

| 9. Задолженность участникам по выплате доходов | - | - | |

| 10. Прочие краткосрочные обязательства | - | - | |

| 11. Чистые оборотные активы (п.1–(п.2¸п.10)) | 288 378 | 9 442 053 | 9 153 675 |

| 12. VРП | -1 977 905 | ||

| 13. Прибыль до налогообложения | 65 521 | 41 094 | -24 427 |

| 14. С/С | -1 804 424 |

Вывод: Показатель чистых активов в отчетном году уменьшился, так же как и уменьшилась прибыль от реализации, что повлекло за собой уменьшение рентабельности чистых активов. Низкий показатель рентабельности говорит о том, что предприятие получает всего 0.3 доли прибыли на каждый рубль, вложенный в имущество организации, что говорит о неэффективном использовании активов предприятия. Оборотных активов на предприятии достаточно в отчетном году они значительно увеличились.

4.4 Анализ и оценка деловой активности и рентабельности предприятия

Деловую активность предприятия характеризуют показатели оборачиваемости предприятия. Коэффициенты оборачиваемости характеризуют скорость оборота тех или иных показателей в год, т.е. сколько необходимо совершить оборотов, для превращения вложенных средств в деньги. Данные коэффициенты могут быть выражены в днях, для этого обратную величину коэффициента оборачиваемости умножаем на 360 дней, данная величина покажет необходимое количество дней для превращения средств в деньги.

Задание

1. Рассчитать коэффициенты оборачиваемости и рентабельности на конец и на начало года.

2. Сделать выводы об изменении деловой активности предприятия и рентабельности по расчетным показателям.

Таблица 24

Порядок расчета показателей деловой активности и рентабельности

| Показатель | Предыдущий год | Отчетный год | |

| Коэффициенты оборачиваемости | |||

| 1. Коэффициент оборачиваемости активов | 0,46 | 0,19 | |

| 2. Коэффициент оборачиваемости оборотных активов | 1,27 | 0,33 | |

| 3. Коэффициент оборачиваемости чистых активов | 0,96 | 0,62 | |

| 4. Коэффициент оборачиваемости заемного капитала | 1,16 | 0,29 | |

| 5. Коэффициент оборачиваемости собственного капитала | 1,47 | 0,88 | |

| 6. Коэффициент оборачиваемости кредиторской задолженности | 3,85 | 2,98 | |

| 7. Коэффициент оборачиваемости дебиторской задолженности | 10,34 | 0,34 | |

| 8. Коэффициент оборачиваемости запасов | 0,74 | 0,94 | |

| Показатели рентабельности | |||

| 1. Рентабельность продаж | 0,06 | 0,05 | |

| 2. Рентабельность затрат на продукцию | 0,07 | 0,05 | |

| 3. Рентабельность активов | 0,01 | 0,003 | |

| 4. Рентабельность чистых активов | 0,006 | 0,004 | |

| 5. Рентабельность собственного капитала | 0,01 | 0,01 | |

| 6. Рентабельность заемного капитала | 0,01 | 0,002 | |

1. Коэффициент оборачиваемости активов  (20)

(20)

Кпр.год = 5469595/11872831 = 0,46

Котч.год = 3481690/18617542 = 0,19

2. Коэффициент оборачиваемости оборотных активов  (21)

(21)

Кпр.год = 5469595/4299635 = 1,27

Котч.год = 3481690/10702851 = 0,33

3. Коэффициент оборачиваемости чистых активов  (22)

(22)

Кпр.год = 5469595/5716340 = 0,96

Котч.год = 3481690/5594124 = 0,62

4. Коэффициент оборачиваемости заемного капитала  (23)

(23)

Кпр.год = 5469595/4735541 = 1,16

Котч.год = 3481690/11850765 = 0,29

5. Коэффициент оборачиваемости собственного капитала  (24)

(24)

Кпр.год = 5469595/3726471 = 1,47

Котч.год = 3481690/3978524 = 0,88

6. Коэффициент оборачиваемости кредиторской

задолженности  (25)

(25)

Кпр.год = 5469595/1420950 = 3,85

Котч.год = 3481690/1172653 = 2,98

7. Коэффициент оборачиваемости дебиторской

задолженности  (26)

(26)

Кпр.год = 5469595/528921 = 10,34

Котч.год = 3481690/10404634 = 0,34

8. Коэффициент оборачиваемости запасов  (27)

(27)

Кпр.год = 5469595/7408307 = 0,74

Котч.год = 3481690/3721395 = 0,94

9. Рентабельность продаж  (28)

(28)

Кпр.год = 340484/5469595 = 0,06

Котч.год = 167003/3481690 = 0,05

10. Рентабельность затрат на продукцию  (29)

(29)

Кпр.год = 340484/5129111 = 0,07

Котч.год = 167003/3324687 = 0,05

11. Рентабельность активов  (30)

(30)

Кпр.год = 65521/11872831 = 0,01

Котч.год = 41094/18617542 = 0,002

12. Рентабельность чистых активов  (31)

(31)

Кпр.год = 36185/5716340 = 0,006

Котч.год = 21863/5594124 = 0,004

13. Рентабельность собственного капитала  (32)

(32)

Кпр.год = 36185/3726471 = 0,01

Котч.год = 21863/3978524 = 0,01

14. Рентабельность заемного капитала  (33)

(33)

Кпр.год = 36185/4735541 = 0,01

Котч.год = 21863/11850765 = 0,002

Вывод: После проведения анализа и оценки деловой активности и рентабельности предприятия видно, что по всем показателям коэффициентов оборачиваемости, а также рентабельности в отчетном году произошло уменьшение. Это говорит о снижении деловой активности предприятия, увеличении времени для превращения средств в деньги и об общем ухудшении работы предприятия.

4.5 Анализ финансовой устойчивости предприятия

Задание

|

|

|