|

Оценка рискованности деятельности предприятия

|

|

|

|

Для оценки рискованности деятельности предприятия можно использовать показатели:

● Доля маржиональной прибыли в выручке от реализации Д(МПР)

Отношение маржиональной прибыли к выручке от реализации продукции:

Д(МПР)=(В-ОБЗ)/В

Увеличение этого показателя в условиях нестабильной ситуации на рынке может привести к увеличению риска не получения дохода, поэтому при оценке риска деятельности следует учитывать специфику конкретного производства и отрасли, в которой оно работает.

● Уровень запаса производственной прочности У(ЗПР)

Уровень запаса производственной прочности - отношение запаса производственной прочности (разности между фактическим объемом производства Кфакт и критическим объемом производства Ккр) к фактическому объему производства Кфакт:

У(ЗПР) = (Кфакт - Ккр) / Кфакт

Чем ближе значение показателя к единице, тем эффективнее функционирует предприятие, тем меньше уровень риска.

● Уровень запаса финансовой прочности У(ЗФПР)

Уровень запаса финансовой прочности - отношение запаса финансовой прочности (разности между фактической выручкой (Вфакт) и критической выручкой (Вкр)) к фактической выручке от реализации (Вфакт):

ЗФПР=(Вфакт-Вкр)/Вфакт=1-Вкр/Вфакт

Рост уровня запаса финансовой прочности возможен за счет уменьшения критической выручки от реализации: ЗФПР при Вкр¯

Чем ниже значение уровня запаса финансовой прочности к единице, тем стабильнее финансовое положение предприятия. Тем меньше риск получения убытка в результате колебаний объема производства и реализации в зависимости от спроса на продукцию.

● Норма маржинальной прибыли

Норма маржинальной прибыли – это отношение маржинальной прибыли (МПР) к выручке от реализации (В):

|

|

|

Н (МПР) = МПР / В

Значение показателя характеризует влияние изменения выручки от реализации на маржинальную прибыль.

Зная норму маржинальной прибыли, можно определять величину прогнозируемой прибыли при изменении объема производства или продаж. Использование нормы маржинальной прибыли следует применять на предприятиях, которые выпускают различные виды продукции

При прочих равных условиях выгоднее увеличивать объем производства той продукции, для которой норма маржинальной прибыли наибольшая.

● Операционный рычаг (ОПР.).

Операционный рычаг - отношение маржинального дохода (МПР) к прибыли от реализации (ПРР): ОПР = МПР/ПРР

ОПР = (В-ПЕРЗ)/((В-ПРЗ) - ПОСТЗ); ОПР= 1/[1-ПОСТЗ/(В-ПРЗ)]

Последнее соотношение показывает наглядно зависимость значения операционного рычага от значения постоянных затрат.

Увеличение доли постоянных затрат ведет к увеличению значения операционного рычага.

● Уровень операционного рычага (Упор)

Уровень операционного рычага определяется как отношение темпа прироста маржинальной прибыли к темпу прироста прибыли от реализации:

УОПрыч=Тпр(МПР) / Тпр(ПРР)

Значение уровня операционного рычага показывает, на сколько процентов изменяется маржинальная прибыль предприятия при изменении прибыли от реализации на 1 %.

Уровень операционного рычага характеризует уровень предпринимательского риска, чем выше значение уровня операционного рычага, тем выше уровень предпринимательского риска.

Знание уровня операционного рычага позволяет, при принятии управленческих решений о развитии производства, оценить уровень производственного риска, целесообразность изменения объема производства и продаж при определенных условиях функционирования предприятия.

Понятие операционного рычага целесообразно использовать при сравнении вариантов распределения затрат на предприятии на постоянные и переменные.

|

|

|

Принятие решений по ценообразованию

Особое значение среди целей управленческого учета имеет установление цены на продукцию. Определяя цены в условиях рыночных отношений, необходимо анализировать положение на рынке в целом, в предсказании реакции потребителя на предлагаемый товар и его цену. Устанавливая цену, менеджер должен, в первую очередь, определить, будет ли спрос на его продукцию по такой цене.

В управленческом учете используются понятия долгосрочного и краткосрочного нижнего предела цены.

Долгосрочный нижний предел цены показывает какую минимальную цену можно установить, чтобы покрыть полные затраты предприятия на производство и реализацию товара. Этот предел соответствует полной себестоимости.

Краткосрочный нижний предел цены - цена, которая может покрыть лишь переменную часть издержек. Этот предел соответствует себестоимости, рассчитанной по системе «директ-костинг».

Пример. Предприятие производит калькуляторы и продает их оптом по цене 200 руб. за штуку. Прямые материальные затраты - 40; прямые трудовые - 60; переменные косвенные расходы - 20; постоянные косвенные - 50; издержки обращения (переменные) - 10; издержки обращения (постоянные) - 5. Итого 185 руб.

Производственная мощность предприятия - 15 000 штук месяц. Фактический объем производства за месяц - 10 000 шт. Мощности загружены не полностью, имеются резервы дальнейшего наращивания. Предприятие получает предложение выпускать дополнительно 1 000 шт. по цене 170 руб. Стоит ли принимать такое решение?

На первый взгляд должен последовать отрицательный ответ, так как цена ниже себестоимости.

Но так как речь идет о дополнительном заказе, все постоянные расходы уже учтены калькуляций фактического выпуска 10 000 изделий, т. е. заложены в себестоимость и цену производственной программы предприятия. В рамках краткосрочного периода постоянные расходы неизменны.

Принимая решение в отношении дополнительного заказа, предполагаемую цену необходимо сравнивать с суммой переменных издержек, а не с полной себестоимостью. В данном случае переменные издержки - 130 рублей, цена - 170. Следовательно, поступившее предложение выгодно предприятию, и каждый калькулятор принесет прибыль - 40 рублей.

|

|

|

Планирование ассортимента продукции

Перед предприятием, производящим не один вид продукции, стоит задача не только определения оптимального объема производства (анализ безубыточности), но определения ассортимента реализуемой продукции.

Рассмотрим на примере.

Предприятие производит продукцию четырех наименований: А, Б, В, Г. Цена соответственно: 38; 25; 44; 58. В таблице 5 приведена информация о расходах.

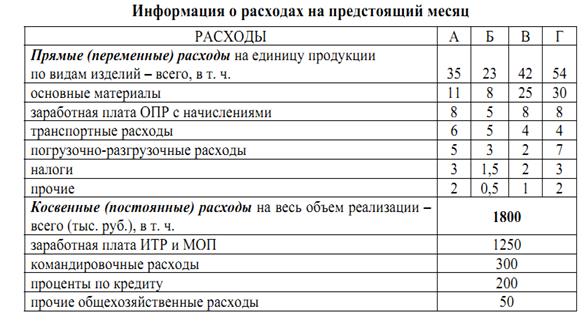

Таблица 5

Структура предполагаемой реализации изделий на основе исследования рынка: А - 42%, Б - 13%, В - 20%, Г - 25%.

Предприятие желает получить прибыль - 800 тыс. рублей.

1) в соответствии с предполагаемой долей каждого изделия постоянные расходы будут распределены следующим образом (тыс. руб.):

А - 1800 х 0,42=756; Б - 234; В - 360; Г - 450.

2) желаемая прибыль будет распределена так:

А - 800*0,42=336; Б - 104; В - 160; Г - 200.

Руководству нужно знать, сколько единиц каждого изделия необходимо продать, чтобы получить эту прибыль. Для каждого вида изделий составим уравнение:

А - 38х - 35х - 756000=336000; 3х=1092000 х=364 тыс. шт.

Б - 25х - 23х - 234000=104000; 2х= 338000 х=169 тыс. шт.

В - 44х - 42х - 360=160; 2х=520

х=260 тыс. шт.

Г - 58х - 54х - 450=200; 4х=650

х=162,5 тыс. шт.

Затем необходимо проанализировать рентабельность производства отдельных видов продукции запланированной производственной программы.

Рентабельность - соотношение прибыли и полной себестоимости. Поэтому необходимо рассчитать полную себестоимость, а значит распределить накладные расходы. Базой распределения накладных расходов будет стоимость основных материалов, так как они имеют наибольший удельный вес в прямых затратах на производство изделия.

На долю изделия А будет приходится постоянных затрат в сумме:

1800 х 11: (11 + 8 + 25 + 30) = 1 800 х 11: 74 = 267,568 руб. Ожидаемый объем производства - 364 000 ед., следовательно, косвенные расходы в расчете на одно изделие - 0,74 руб.

На долю изделия Б будет приходится постоянных затрат в сумме: 1800 х 8: 74 = 194 595 руб. Ожидаемый объем производства - 169 000 ед., следовательно, косвенные расходы в расчете на одно изделие - 1,15 руб.

|

|

|

На долю изделия В будет приходится постоянных затрат в сумме: 1800 х 25: 74 = 608 108 руб. Ожидаемый объем производства - 260 000 ед., следовательно, косвенные расходы в расчете на одно изделие - 2,34 руб.

На долю изделия Г будет приходится постоянных затрат в сумме: 1800 х 30: 74 = 729 730 руб. Ожидаемый объем производства - 162 500 ед., следовательно, косвенные расходы в расчете на одно изделие - 4,49 руб. Расчет сведем в таблицу 6.

Таблица6

Выполненные расчеты свидетельствуют об убыточности производства изделия В и Г. Изделия А и Б обеспечат совокупную прибыль - 966 290 (2,26х364=822 640 и 0,85х169=143 650), а товары В и Г принесут убытки - 168 025 (88 400 и 79 625). Совокупная прибыль составит около 798 265 рублей. Такой вывод следует из калькулирования полной себестоимости продукции.

Как оптимизировать производственную программу? Что последует, если для улучшения финансового положения снять с производства, например, изделие Г?

Независимо от сокращения объемов производства постоянные расходы останутся на прежнем уровне - 1 800 руб. Распределив их между оставшимися изделиями по тому же принципу и скалькулировав полную себестоимость, получим результат, представленный в таблице 7.

Таблица 7

Из таблицы 7 видно, что финансовые результаты значительно ухудшились. Рентабельность товаров А и Б снизилась и возросла убыточность товара В. Эта производственная программа позволит получить прибыль 148 980 руб. (640 640 + 10 140 - 501 800).

Следовательно, принятое управленческое решение было неверным, и снятие с производства изделия Г не только не улучшит финансовое положение, но и приведет к снижению прибыли, при этом произойдет снижение рентабельности по всем позициям производственной программы.

Целесообразность снятия с производства изделия можно определить по системе директ-костинг.

Если продукция носит положительный маржинальный доход, то прекращение его производства может ухудшить финансовое положение. Такой вопрос решать калькулированием полной себестоимости нельзя.

В нашем случае для изделия Г маржинальный доход на единицу - 4 (58 - 54); на весь объем - 650 000. Следовательно, оно не является убыточным, поскольку реализация единицы изделия приносит предприятию 4 руб. МД, следовательно, вносится вклад в формирование прибыли.

Рассмотрим другую ситуацию. Предположим, что отсутствие материалов не позволяет предприятию производить изделие А. Руководство решило временно высвободившиеся производственные мощности загрузить производством изделия Б. Как будет выглядеть производственная программа для достижения желаемого уровня прибыли 800 тыс. руб.?

|

|

|

Теперь структура реализации продукции составит: Б - 55% (42% + 13%), В - 20%, Г - 25%.

Совокупные постоянные расходы те же - 1 800 тыс. руб. Переменные расходы на единицу те же - 23; 42; 54. Сможет ли предприятие получить запланированную прибыль? Решая эту задачу, получим, что при реализации 715 000 изделий Б, 260 000 - В, 162 500 - Г, предприятие получит прибыль 799 825 рублей.

|

|

|