|

Концепция сбалансированного (устойчивого) развития

|

|

|

|

Сбалансированная система показателей – наиболее эффективная концепция управления предприятием.[13] Эффективное внедрение такой системы было проведено более чем в 300 компаний.[14] В ССП набор показателей развития разных направлений деятельности компании определяется стратегией предприятия, а не заменяет ее, поэтому к разработке системы можно приступить только после того, как сформулирована стратегия.[15]

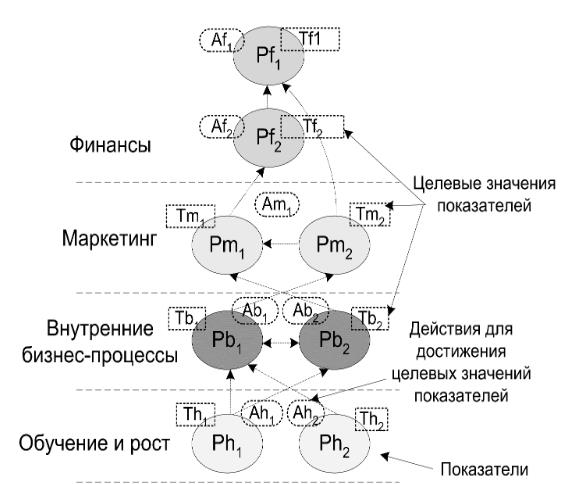

Для формулирования механизма достижения целей необходимо построение стратегической карты (рис. 1.2.1). Стратегические карты могут быть представлены в виде таблиц, где строки отражают сферы деятельности, а столбцы - показатели, целевые значения показателей и мероприятия по достижению целевых значений показателей.

Рис. 1.2.1. Общий вид стратегической карты предприятия[16]

Перспектива обучения и роста предполагает проведение мотивирующих мероприятий, направленных на рост производительности труда за счет обучения сотрудников.

Сбалансированная система показателей позволяет добиться обратной связи при реализации стратегии компании.[17] Задача сбалансированной системы – переформулировать миссию в конкретные цели и задачи, задействуя все подразделения компании.

Наиболее широко обсуждаемым специалистами и осваиваемым российскими компаниями подходом является концепция сбалансированной системы показателей (Balanced Scorecard - BSC, ССП), предложенная Робертом С.Капланом и Дейвидом П.Нортоном.[18] Данный подход рассматривают деятельность компании по четырем критериям: финансовому, взаимоотношениям с клиентами, внутренним бизнес-процессам, а также обучению и развитию квалификации персонала (рис. 1.2.2).

Рис. 1.2.2. Сбалансированная система показателей (по Р.С.Каплану и Д.П.Нортону)[19]

|

|

|

Формирование сбалансированной системы показателей происходит по следующим этапам:

- выявление ключевых факторов успеха, обеспечивающих реализацию принятой миссии;

- формулировка стратегических целей и их декомпозиция по горизонтам планирования и структурным подразделениям:

- выбор конкретных показателей для описания установленных целей, а также определение взаимосвязей между ними;

- определение целевых значений показателей и закрепление их за ответственными подразделениями.

Преимуществами использования данной методологии выступили:

- системный подход к формулировке целей компании,

- выделение нефинансовых аспектов деятельности компании.

Реализация вышеназванных преимуществ возможна при соблюдении следующих условий:

1) обоснованной и согласованной разработки миссии и целей предприятия;

2) выбора показателей, описывающих цели компании.

Для обеспечения последнего условия целесообразно дополнить концепцию ССП другими методологическими подходами, в частности концепцией управления стоимостью [3].[20] а также теорией ограничений [4-5].[21] Модернизированная система показателей представлена на рис. 1.2.3. Предоставленная система предполагает наличие следующих ограничивающих факторов:

- рыночные ограничения по сбыту продукции,

- внутренние материальные ограничения, связанные с процессом снабжения, производства,

- ограничения обучения и развития – ограничения, связанные с уровнем развития менеджеров.

Рис. 1.2.3. Сбалансированная система показателей, учитывающая влияние процесс улучшения деятельности компании в рамках модернизированной системы показателей представляет собой реализацию следующих этапов:

1) формулировка миссии компании;

2) определение ключевых факторов успешной деятельности;

3) формализация конкретных целей;

|

|

|

4) выявление факторов, ограничивающих возможность достижения целей;

5) установление целевых ограничений показателей.

BSC не только позволяет анализировать текущие показатели деятельности, но и необходима при разработке перспектив развития.[22]

Упрощенная модель ССП изображена на рисунке 1.2.4: бизнес-деятельность описывается небольшим числом показателей для каждой перспективы.

Рисунок 1.2.4. Базовая модель ССП [23]

Перспектива «Финансы» определяет, какую прибыль компания получитт в долгосрочй перспективе.

Вторая составляющая ССП - клиентская – направлена на удержание клиента, создание прочной клиентской базы.[24]

Перспектива «Процессы» определяет важность процессов, необходимых для успешной реализации стратегии.

Цели перспективы «Рост и развитие» необходимы для реализации стратегии с помощью кадровых ресурсов.[25]

Стратегические цели компании должны иметь краткую формулировку, при этом конкретизация таких целей должна быть произведена с помощью одного или нескольких показателей. Перед внедрением ССП необходимо определиться, какие ключевые показатели необходимы конкретному субъекту.

Прежде чем внедрять ССП, необходимо определиться с тем, какой набор ключевых показателей эффективности необходим данному конкретному экономическому субъекту. В этих целях целесообразно формирование базового набора показателей, что невозможно без их систематизации в соответствии с классификационными признаками. При этом классификация КПЭ конкретного хозяйствующего субъекта должна базироваться на общенаучной классификации, в результате которой формируется своего рода «банк» или «библиотека» теоретически возможных показателей.

Более полно классификация показателей эффективности отражена в работе Т. Н. Песьяковой. В ней выделяются следующие классификационные признаки группировки показателей эффективности: методы измерения (количественные и качественные показатели); единицы измерения (финансовые и нефинансовые); цели использования (диагностические, компетентности, результата); связь с ключевыми факторами успеха (показатели времени, качества, затрат, продуктивности); размер области оценки (локальные и глобальные); основное назначение показателей (показатели результативности и эффективности) [2, с. 140].[26] Не умаляя значения проведенного исследования, можно сказать, что данная классификация недостаточно отражает специфику использования ключевых показателей эффективности именно в системе сбалансированных показателей.

|

|

|

Однако мы полагаем, что классификация ключевых показателей эффективности — очень важный процесс. От нее зависит, насколько адекватно на практике удастся построить систему сбалансированных показателей для конкретной коммерческой организации. Группировка дает очень ценные знания об объекте изучения, позволяет взглянуть на него с различных сторон, под иным углом зрения. Неправильная или неполная классификация приводит к тому, что можно упустить из виду какие-то типы показателей, которые останутся неучтенными в рамках ССП, или затраты на ее функционирование станут непомерными из-за необоснованного повышения количества применяемых показателей. Исходя из этого нами было выделено одиннадцать классификационных признаков (табл. 1.2.1).

Таблица 1.2.1 — Классификация ключевых показателей эффективности[27]

| Классификационный признак | Показатели |

| 1. По направлениям оценки бизнеса | финансы, клиенты, внутрихозяйственные бизнес-процессы, обучение и развитие |

| 2. В зависимости от целей управления | стратегические, тактические |

| 3. По возможности достижения конечного результата | идеальные, текущие/плановые и базовые |

| 4. В зависимости от стадии жизненного цикла | становления, роста, зрелости, упадка |

| 5. По степени агрегирования | частные и обобщенные (в том числе и интегрированные) |

| 6. В зависимости от базовой основы расчета | первичные и производные показатели |

| 7. По степени обобщения хозяйственной деятельности | общие, локальные и функциональные |

| 8. В зависимости от примеряемого измерителя | натуральные, трудовые, стоимостные, процентные и индексные |

| 9. По методике расчета | абсолютные и относительные |

| 10. По срокам | краткосрочные, среднесрочные и долгосрочные |

| 11. По отраслям хозяйствования | промышленное производство, сельскохозяйственное производство, банковский сектор, торговля, сфера услуг и обслуживания, культура и т. д. |

При этом необходимо исходить из того, что самым широко распространенным подходом к классификации показателей эффективности в теоретических разработках, посвященных ССП, является их группировка по направлениям оценки бизнеса. Именно эта идея и была заложена в основе формирования новационной подсистемы управления ее разработчиками Д. Нортоном и Р. Капланом [3],[28] выделившим следующие направления оценки бизнеса: финансы, клиенты, внутрихозяйственные бизнес-процессы, обучение и развитие. Данный классификационный подход был многократно описан на страницах экономической литературы, поэтому подробно рассматривать данную группировку не представляется необходимым.

|

|

|

Состав КПЭ зависит от целей управления, которые разделяются на стратегические, тактические и оперативные. Стратегические цели — это цели долговременного характера, оказывающие воздействие на направление развития и конкурентную устойчивость коммерческой структуры в целом. Выбор стратегии предопределяет результат деятельности и в будущем и в настоящем. Вместе с тем стратегия не может существовать обособленно— без конкретных действий (тактики) она является идеализированной абстракцией. Инструментом реализации стратегии является тактика. Именно через решение промежуточных тактических задач осуществляется достижение основной цели. В свою очередь реализация тактики требует постановки и решения многочисленных сиюминутных микроцелей — то есть оперативного планирования.

Поскольку ССП позволяет не только оценивать, но и планировать деятельность фирмы, то можно предположить, что в составе КПЭ выделяются аналогичные планированию группы показателей: стратегические, тактические и оперативные. В то же время ССП не ориентирована на оперативное планирование, содержанием которого является регламентация конкретных действий на краткосрочный период. В связи с этим в зависимости от целей управления совокупность КПЭ следует разделять на две группы:

1) стратегические — показатели, целевое значение которых определяет долгосрочное развитие фирмы в целом (направления бизнеса, доля присутствия на рынке, направления HIIOKP и т. п.);

2) тактические — показатели, задающие параметры текущей деятельности и отражающие динамику достижения стратегического целевого значения.

Преимущество сбалансированной системы показателей в том, что предприятие получает систему координат в соответствии со стратегией. Сбалансированную систему показателей используют для обучения специалистов. Достаточно часто возникают ошибки, связанные с неправильной настройкой системы сбалансированных показателей.[29]

|

|

|

Сбалансированная система показателей - Balanced ScoreCard, BSC - основана на последовательном использовании ориентированной на стоимость стратегии.[30]

Сбалансированная система показателей позволит топ-менеджменту разработать соответствующий набор показателей развития компании.[31] Эта система позволит предприятию найти ответы на четыре важных вопроса (рис. 1.2.5):

- как его оценивают клиенты (аспект клиента);

- внутренние процессы, обеспечивающие положение на рынке (внутрифирменный аспект);

- направления улучшения текущего положения (аспект инноваций и обучения);

- оценка предприятия акционерами (финансовый аспект).

Рис. 1.2.5. Структура сбалансированной системы показателей

Рис. 1.2.6. Пример составления сбалансированной системы показателей

Процесс внедрения ССП можно условно подразделить на 4 стадии (рис. 1.2.7).

Рис. 1.2.7. Основные стадии процесса внедрения сбалансированной системы показателей[32]

На первой стадии готовится стратегическое видение компании. Вторая стадия предполагает распространение ключевых показателей среди сотрудников компании.

На третьей стадии устанавливаются целевые показатели на среднесрочный период времени. Четвертая стадия представляет собой процесс обучения сотрудников.

Частота разработки системы показателей зависит от того, в насколько быстро изменяющейся отрасли работает компания.[33] Короткий жизненный цикл стратегии предплолагает необходимость её быстрой реализции.[34] В таких условиях переведение процесса стратегического управления на ССП будет способствовать значительному его совершенствованию.

|

|

|