|

Тема 4. Рынок ценных бумаг

|

|

|

|

Раздел включает в себя сведения об основных видах ценных бумаг, существование которых определяется действующими нормативно-правовыми актами. Приводятся характеристики и особенности обращения, принципы формирования рынка ценных бумаг.

Подробно рассмотрена работа участников рынка ценных бумаг, их функции и место на рынке.

Отдельная тема раздела посвящена вопросам портфельных инвестиций.

Рынок ценных бумаг – это совокупность экономических отношений его участников по поводу выпуска и обращения ценных бумаг.

Различия между рынком ценных бумаг и рынком товаров:

- объектом рынка ценных бумаг является ценная бумага, а не материальный товар, и, как следствие этого, объем рынка ценных бумаг намного больше объема рынка материальных благ и потенциально не имеет предела

- способ образования рынка - товар как материальный объект должен быть произведен в процессе трудовой деятельности, ценная бумага выпускается только в обращение (отсутствие бланков, регистрация реестра владельцев)

- значимость процесса обращения - для товара число стадий обращения ограничено, чем их меньше, тем лучше. Ценная бумага, существуя только в процессе обращения, имеет практически неограниченное число обращений, а скорость обращения ценной бумаги – важный показатель «качества» бумаги.

- рынок материальных товаров первичен к рынку ценных бумаг.

Классификация рынков ценных бумаг в зависимости от видов ценных бумаг:

- международные и национальные рынки

- национальные и региональные (территориальные) рынки

- рынки конкретных видов ценных бумаг (акций, облигаций и т.п.)

- рынки государственных и корпоративных ценных бумаг

- рынки ценных бумаг и производных финансовых инструментов

|

|

|

Место рынка ценных бумаг

Сфера, где можно накапливать капитал или откуда его получить, есть финансовая сфера деятельности

Следует различать рынки, куда можно только вкладывать капитал (первичные рынки), и собственно финансовые рынки, где капиталы накапливаются, концентрируются, централизуются и вкладываются в бумаги.

Финансовые рынки (рынки капиталов) – это рынки посредников между первичными владельцами денежных средств и их конечными пользователями.

Место рынка ценных бумаг можно оценить с двух позиций:

с точки зрения объемов привлечения денежных средств из разных источников (внутренние источники: амортизационные отчисления и прибыль; внешние источники: ссуды и средства от выпуска ценных бумаг);

с точки зрения вложения свободных денежных средств в какой-либо рынок (уровень доходности рынка; уровень налогообложения на рынке; уровень риска потери капитала или недополучения ожидания дохода; организация рынка и удобства для инвесторов, возможность быстрого входа на рынок и ухода с него, уровень информированности рынка).

Функции рынка ценных бумаг

Общерыночные функции:

коммерческая функция (получение прибыли от операций с ценными бумагами)

ценообразующая функция (движение рыночных цен)

информационная функция (доводит информацию до своих участников)

регулирующая функция (рынок создает правила торговли и участия в ней

Специфические функции:

перераспределительная функция (перераспределение денежных средств между отраслями и сферами рыночной деятельности, перевод сбережений населения из непроизводительной формы в производительную, финансирование дефицита гос. бюджета на неинфляционной основе);

функция страхования рисков или их перераспределения.

Составные части рынка ценных бумаг

В зависимости от способа торговли ценными бумагами на рынке необходимо выделить следующие рынки:

|

|

|

первичный и вторичный

организованный и неорганизованный

биржевой и внебиржевой

традиционный и компьютеризированный

кассовый и срочный

Первичный рынок обеспечивает выпуск ценной бумаги в обращение; это ее первое появление на рынке, стадия «производства» ценной бумаги.

Результатом всех процессов, обеспечивающих выпуск ценной бумаги, должно стать приобретение их первыми владельцами

Вторичный рынок - это рынок, на котором обращаются ранее выпущенные бумаги.

Это совокупность любых операций с данными бумагами, в результате которых осуществляется постоянный переход прав собственности на них от одного владельца к другому

На организованном рынке обращение ценных бумаг происходит по твердо установленным правилам, регулирующим практически все стороны деятельности рынка.

На неорганизованном рынке участники сделки самостоятельно договариваются по всем вопросам.

В настоящее время в развитых странах подавляющее значение имеет только организованный рынок ценных бумаг, который представлен либо фондовыми биржами, либо небиржевыми системами электронной торговли.

Биржевой рынок означает, что торговля ценными бумагами ведется на фондовых биржах.

Внебиржевой рынок может быть организованным и неорганизованным.

Традиционный рынок - это традиционная форма торговли ценными бумагами, при которой продавцы и покупатели ценных бумаг (обычно в лице фондовых посредников) непосредственно встречаются в определенном месте, и происходит публичный гласный торг (как в случае биржевой торговли) или ведутся закрытые торги, переговоры, которые по каким-либо причинам не подлежат широкой огласке.

Компьютеризированный рынок - это разнообразные формы торговли ценными бумагами на основе использования компьютерных сетей и современных средств связи.

Для компьютеризированного рынка характерны:

- отсутствие физического места встречи продавцов и покупателей; компьютерные торговые места располагаются непосредственно в офисах фирм, торгующих ценными бумагами, или непосредственно их продавцов и покупателей;

- непубличный характер процесса ценообразования, автоматизация процесса торговли ценными бумагами;

|

|

|

- непрерывность во времени и пространстве процесса торговли ценными бумагами.

Кассовый рынок – рынок «спот», рынок немедленного заключения сделок, при этом чисто технически их исполнение может быть 1-3 дня, если требуется поставка ценной бумаги в физическом виде

Срочный рынок – это рынок с отсроченным, обычно на несколько месяцев, исполнением сделки

Ценная бумага – это документ, удостоверяющий с соблюдением установленной формы и реквизитов имущественные и обязательственные права, осуществление и передача которых возможна только при его предъявлении. К юридическим требованиям, предъявляемым к ценной бумаге, относятся: наличие нормативных документов, регламентирующих обращение ценных бумаг, регистрация и рецензирование выпусков ценных бумаг, определенные требования к бланкам ценных бумаг, наличие обязательных реквизитов. Основные экономические характеристики ценной бумаги: ликвидность – способность ценной бумаги обмениваться на деньги в кратчайший срок; доходность – отношение дохода, полученного от ценной бумаги, к инвестициям в нее; номинал – стоимость, обозначенная на лицевой стороне ценной бумаги; надежность – устойчивость курсов ценных бумаг от потрясений на финансовом рынке; наличие самостоятельного оборота; курсовая стоимость – цена, по которой ценная бумага продается и покупается на фондовом рынке, зависит от спроса и предложения на данную ценную бумагу.

.

.

Ценные бумаги делятся на два класса: основные и производные ценные бумаги.

К основным видам ценных бумаг относятся:

А) согласно ст.143 ГК РФ - государственная облигация, облигация, вексель, чек, депозитный сертификат, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги

Б) согласно ст.912 ГК РФ - двойное складское свидетельство, складское свидетельство как часть двойного складского свидетельства, залоговое свидетельство (варрант) как часть двойного складского свидетельства, простое складское свидетельство

|

|

|

В) согласно ФЗ «Об ипотеке» - закладная.

Основные ценные бумаги бывают первичные и вторичные. К первичным относятся: акции, облигации, векселя, депозитные и сберегательные сертификаты и др. К вторичным относятся: варранты, депозитарные расписки, то есть ценные бумаги на сами ценные бумаги. К производным ценным бумагам относятся: фьючерсные контракты и свободно обращающиеся опционы.

Ценные бумаги обладают определенным набором характеристик: временные, пространственные, рыночные. Ценные бумаги классифицируются по сроку существования, по происхождению, по форме существования, национальной принадлежности, территориальной принадлежности, по порядку владения, по форме выпуска, по виду эмитента, по характеру обращаемости, по наличию дохода, по форме вложения средств, по типу использования, по степени риска.

Для оценки привлекательности вложений средств инвестора в ту или иную ценную бумагу обычно пользуются понятием доходности. Математически доходность определяется следующим образом:

где D – доходность ценной бумаги в пересчете на год;

S – цена продажи (погашения);

B – цена покупки;

d – процентный доход по ценной бумаге (дивиденд по акциям);

c – затраты по приобретению ценной бумаги (комиссия биржи, вознаграждения брокера);

t – период в днях, за который получен доход;

360 – число дней в году (при расчете доходности ГКО – 365(366).

Алгоритм решения задач следующий:

1) определяется тип финансовых инструментов, для которых требуется вычислить доходность;

2) выясняются известные и неизвестные переменные в формуле;

3) все известные значения подставляются в формулу и решается уравнение относительно неизвестного.

Основные ценные бумаги

1. Акции

АО признается коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательственные права акционеров по отношению к обществу.

Акция – эмиссионная ценная бумага, закрепляющая право ее держателя (акционера) на получение части прибыли АО в виде дивидендов, на участие в управлении и на часть имущества, остающегося после его ликвидации.

Акции выпускаются АО в следующих случаях:

а) при создании АО;

б) при преобразовании предприятия или организации в АО;

в) при увеличении уставного капитала.

Акции – это свидетельство о внесении определенной доли в уставный капитал АО.

Акции обладают следующими свойствами:

а) акция – это титул собственности;

б) акция не имеет срока существования;

в) для акции характерна неделимость;

г) для акции характерна ограниченная ответственность;

д) акции могут расщепляться и консолидироваться.

|

|

|

По праву участия в управлении корпорацией акции делятся на обыкновенные и привилегированные. Каждый владелец обыкновенных акций участвует в собрании акционеров, имеет право голоса на собрании акционеров, может избираться и быть избранным в органы управления и др. Привилегированные акции не имеют этих прав, но их привилегии заключаются в том, что дивиденд по привилегированным акциям фиксирован и определен, он не зависит от деятельности компании. Недостаток привилегированных акций в том, что если компания успешно ведет дела, то дивиденды по обыкновенным акциям возрастают, тогда как по привилегированным остаются неизменными.

Дивиденд – это доход, который может получить акционер за счет части чистой прибыли текущего года АО, которая распределяется между держателями акций в виде определенной доли от их номинальной стоимости. Дивиденды выплачиваются деньгами, имуществом, акциями. Предприятие не имеет право выплачивать дивиденды пока не оплачен весь уставный капитал, когда предприятие становится банкротом. Дивиденд выплачивается раз в год. Порядок выплаты дивидендов:

1) по привилегированным, имеющим преимущества в получении дивидендов;

2) по прямым привилегированным акциям;

по привилегированным акциям, размер дивиденда которых не определен;

3) по обыкновенным акциям.

Номинальная стоимость акции – это то, что указано на ее лицевой стороне. Уставный капитал АО равен сумме номиналов выпущенных акций.

Эмиссионная цена акции – это цена, по которой ее покупают первые держатели. Превышение эмиссионной цены над номиналом акции называется эмиссионным доходом.

Рыночная (курсовая) стоимость – это цена, по которой акция покупается и продается на рынке. Курсовая стоимость зависит от спроса и предложения на данную ценную бумагу.

=

=  %.

%.

Под ссудным процентом понимают банковскую процентную ставку по срочным депозитам. Таким образом, у инвестора всегда есть выбор размещать свои сбережения в акции или в банке на срочных депозитах.

Для того чтобы сделать выбор, в какое АО разместить свои денежные средства, необходимо знать курс акций нескольких АО и сравнить их.

ед. ном.

ед. ном.

Доходность акций представляет собой доход, приходящийся на единицу затрат. Различают текущую доходность акций и рыночную доходность акций.

100%,

100%,

где В – дивиденды, полученные акционером за время владения акцией (руб.);

Ц2 – цена приобретения акции (руб);

Ц1 – цена продажи акции (руб).

2. Облигации

Корпоративная облигация – это долговая, эмиссионная, котируемая, биржевая, рыночная, срочная ценная бумага. Это особая инвестиционная стоимость, выражающая заемные, долговые отношения между держателями облигаций и эмитентом. Облигация – это долговое свидетельство, которое включает два главных элемента:

1) обязательство эмитента вернуть держателю облигации по истечении оговоренного срока сумму, указанную в титуле,

2) обязательство эмитента выплачивать держателю облигации фиксированный доход в виде процентов от номинальной

стоимости.

Облигация имеет ряд обязательных элементов: номинал – сумма, обозначенная на лицевой стороне облигации и удостоверяющая размер основного долга; курс – рыночная цена облигации; купонный процент – фиксированный процент, который устанавливается в момент выпуска облигационного займа. При выпуске облигаций АО должно соблюдать следующие условия:

а) номинальная стоимость всех выпущенных АО облигаций не должна превышать размера уставного капитала либо величину обеспечения;

б) выпуск облигаций допускается после полной оплаты уставного капитала;

в) выпуск облигаций без обеспечения допускается на третьем году существования АО.

Облигации, как и акции, служат важнейшим источником привлечения капитала. Однако между этими ценными бумагами существуют различия. Важнейшие из них: владелец облигации является кредитором, акционер – одним из собственников корпорации; владелец облигации получает по ней процент, он фиксирован и определен, акционер получает дивиденды, они не фиксированы и не выплачиваются в специальный срок; акция бессрочна, облигация имеет срок погашения.

К основным характеристикам облигации можно отнести: способ обеспечения, величину выплачиваемого процента, срок погашения.

Облигации классифицируются: в зависимости от сроков, на которые выпускается займ; в зависимости от порядка владения; в зависимости от целей облигационного займа; по методу погашения номинала; по способу выплаты купонного дохода; по характеру обращаемости; в зависимости от обеспечения; в зависимости от степени защищенности вложений инвесторов.

Облигации имеют нарицательную цену и рыночную. Рыночная цена облигации определяется исходя из ситуации на рынке облигаций и финансовом рынке, перспективой получить при погашении номинальную стоимость, права на регулярный фиксированный доход, доходностью вложений.

где К – курс облигации;

Кр – рыночная цена облигации;

Н – номинальная цена облигации.

Облигации являются объектом инвестирования на фондовом рынке и приносят своим держателям доход. Общий доход складывается из периодически выплачиваемой процентной ставки, изменения стоимости облигаций за соответствующий период, дохода от реинвестирования полученных процентов.

Доходность по облигациям связана с уровнем доходности любого другого альтернативного способа вложений капитала (банковского процента). Для средне- и долгосрочных облигаций используется формула измерения полного потока доходов:

+

+  ,

,

где С – сумма годовых купонных выплат по облигации;

Да – доходность альтернативного вложения капитала;

Ном – номинальная стоимость облигации;

н – число лет до погашения.

Из формулы видно, что доходность облигации зависит от срока, на который она выпущена, в том числе от срока до погашения облигации. На доходность облигаций влияют уровень инфляции в стране, налоговая политика.

3. Вексель

Вексель – это разновидность долгового обязательства, составленного в строго определенной форме, дающего бесспорное право требовать уплаты обозначенной в векселе суммы по истечении срока, на который он выписан.

Вексель – это строго формальный документ, и отсутствие любого из обязательных реквизитов делает его недействительным; это безусловное денежное обязательство, т.к. приказ его оплатить и принятие обязательств по его оплате не могут быть ограничены никакими условиями; это абстрактное обязательство, т.к. в его тексте не допускается никаких ссылок на основание его выдачи; это самостоятельное платежное обязательство, т.к. задолженность по нему полностью обособлена от непосредственных долговых обязательств, возникших из конкретных товарных поставок, явившихся причиной появления векселя.

Векселя бывают простые и переводные. Различия простого векселя (соло) от переводного (тратты): в простом векселе принимают участие две стороны: векселедатель и векселедержатель, в переводном – три стороны: трассант – кредитор, трассат – должник, ремитент – получатель платежа. Простой вексель выписывается и подписывается должником, переводной – кредитором. Простой вексель оформляет факт займа, переводной – обслуживает кредитование торговли. Переводной вексель подлежит акцепту, простой – нет.

Несоответствие предоставленного документа формальным требованиям вексельного права приводит к дефекту формы векселя, который ведет к потере документом вексельной силы; к потере солидарной ответственности всех обязанных по векселю лиц. Солидарная ответственность – это полная ответственность каждого обязанного по векселю лица перед законным векселедержателем. По векселю обязаны все, кто поставил свою подпись на векселе. Вексельная сила – право безусловного требования платежа по всем обязанным по векселю лицам. Основные элементы вексельного обращения: индоссамент – это передаточная надпись, которая ставится на оборотной стороне векселя или добавочном листе (аллонже). Посредством индоссамента осуществляется передача права требования вексельной суммы другому лицу. Акцепт переводного векселя – согласие на оплату. Предъявление векселя к акцепту может быть произведено в любое время, начиная со дня выдачи векселя и кончая моментом наступления срока платежа. Аваль – вексельное поручительство, гарантирующее полную или частичную оплату тратты, если должник не выполнил в срок свои обязательства.

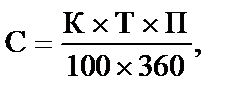

Коммерческие банки могут учитывать векселя своих клиентов, то есть принимать векселя по индоссаменту до наступления срока платежа по нему. За учет векселя банк взимает учетный процент, ставка которого устанавливается самим банком. Учетный процент, или дисконт, рассчитывается по следующей формуле:

где С – сумма дисконта;

К – сумма векселя;

Т – срок платежа;

П – учетная ставка банка.

4. Другие виды основных ценных бумаг - банковский сертификат, чек, коносамент, складское свидетельство, закладная.

Банковский сертификат - э то единственный вид ценной бумаги, выпускать которую имеет право только коммерческий банк.

Существует в двух видах: депозитный сертификат и сберегательный сертификат.

Депозитный сертификат – ценная бумага, удостоверяющая сумму вклада, внесенного в банк юр. лицом, и его права на получение в этом банке или его филиалах по истечении установленного срока суммы вклада и причитающихся по нему процентов.

Сберегательный сертификат – ценная бумага, удостоверяющая сумму вклада, внесенного в банк гражданином, и его права на получение в этом банке или его филиалах по истечении установленного срока суммы вклада и причитающихся по нему процентов.

Юридическая основа: договор банковского вклада.

Форма существования: документарная.

Срок существования: депозитный - до 1 года; сберегательный - до 3 лет.

Форма владения: именная и на предъявителя.

Обязательные реквизиты: наименование «депозитный (или сберегательный) сертификат; указание на причину выдачи сертификата (внесение депозита или вклада); дата внесения; размер депозита или вклада; безусловное обязательство банка вернуть сумму; дата востребования суммы; ставка процента за пользование депозитом или вкладом; сумма причитающихся процентов; наименование и адрес банка-эмитента, а для именного сертификата – наименование вкладчика; подписи двух лиц, уполномоченных банком, скрепленные печатью банка.

Условия выпуска: эмиссионная ценная бумага.

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Обязательные реквизиты: наименование «чек»; поручение плательщику (банку) выплатить определенную сумму денег; наименование плательщика и реквизиты счета, с которого должен быть произведен платеж; валюта платежа; дата и место составления чека; подпись чекодателя.

Форма существования: документарная.

Срок существования: до 10 дней (в РФ).

Форма владения: именная, на предъявителя, ордерная.

Порядок обращения: на предъявителя – путем вручения; именной – передаче не подлежит; ордерный – путем индоссамента.

Виды чеков: расчетный (для б/н); денежный (для получения наличных).

Коносамент – это документ стандартной формы, принятой в международной практике, на перевозку груза, который удостоверяет его погрузку, перевозку и право на получение.

Коносамент используется при перевозке грузов в международном сообщении и представляет собой ценную бумагу, которая удостоверяет право владения перевозимым грузом, товаром.

Формы коносамента: на предъявителя; именной; ордерный (с помощью индоссамента)

Коносамент является документом, в котором никакие изменения невозможны.

Основные реквизиты: наименование судна; наименование фирмы-перевозчика; место приема груза; наименование отправителя; наименование получателя; наименование груза и его главные характеристики; время и место выдачи коносамента; подпись капитана судна.

Складское свидетельство – это ценная бумага, удостоверяющая принятие товара на хранение по договору складского хранения.

Форма существования: документарная.

Срок существования: срок хранения товара на складе.

Форма владения: на предъявителя (простое); именное (двойное).

Обязательные реквизиты: наименование и место нахождение склада; номер по реестру склада; наименование и место нахождение товаровладельца (для именного); наименование и количество хранимого товара; срок хранения; размер и порядок оплаты за хранение; дата выдачи; подписи и печати склада.

Особенности двойного складского свидетельства: состоит из двух частей – складского и залогового свидетельства (варранта), которые могут быть отделены друг от друга, и каждое по отдельности есть ценная бумага. Выдача товара производится только в обмен на обе его части.

Порядок обращения: простое – путем вручения; двойное – по индоссаменту.

Закладная – это именная ценная бумага, удостоверяющая права ее владельца в соответствии с договором об ипотеке на получение денежного обязательства или указанного в нем имущества.

Юридическая основа: договор об ипотеке.

Форма существования - документарная.

Срок существования: в соответствии с договором об ипотеке.

Форма владения: именная.

Обязательные реквизиты: наименование «закладная»; имя залогодателя и его адрес; имя первоначального залогодержателя и его адрес; название денежного обязательства, обеспечиваемого ипотекой; имя должника и его адрес (если он не залогодатель); размер суммы обязательства, включая проценты, или порядок ее определения; срок уплаты суммы обязательства; описание имущества, передаваемого в залог, его местонахождение и денежная оценка; наименование права, на основании которого производится сделка, и регистрация права в соответствующих органах; наличие прав третьих лиц на закладываемое имущество; подписи залогодателя и должника; время и место нотариального удостоверения договора и сведения о его гос. регистрации.

Закладная может быть более «объемной» ценной бумагой, т.к. кроме добавочного листа (аллонжа) для осуществления индоссаментов она может иметь неограниченное число приложений, т.е. других документов, в которых указываются условия ипотеки или права по закладной, повторяющие положения договора об ипотеке или развивающие их. Все добавочные листы и приложения являются частью закладной.

Условия выпуска: выпуск закладной неразрывно связан с наличием договора об ипотеке.

Порядок обращения: по индоссаменту, т.е. путем совершения на ней (или на добавочном листе) передаточной надписи и передачи ее новому владельцу. Никаких ограничений по передаче закладной нет.

Государственные ценные бумаги

Государственным внутренним долгом РФ являются долговые обязательства Правительства РФ перед юридическими и физическими лицами. Они обеспечиваются всеми активами, находящимися в распоряжении Правительства РФ. Долговые обязательства различают по срокам:

до 1 года – краткосрочные;

от 1 года до 5 лет – среднесрочные;

от 5 лет до 30 лет – долгосрочные.

В настоящее время основные государственные долговые обязательства, обеспеченные Правительством РФ, представлены:

- государственными краткосрочными облигациями (сроком 3, 6, и 12 месяцев);

- государственными долгосрочными облигациями (сроком 30 лет);

- облигациями внутреннего государственного валютного займа;

- казначейскими векселями и обязательствами;

- золотыми сертификатами Министерства финансов РФ.

Агентом правительства по выпуску государственных долговых обязательств является Министерство финансов РФ. Государственные ценные бумаги имеют льготы по налогообложению на доход и могут приниматься в зачет в качестве активов, направляемых в обязательные резервы банковских учреждений. Государственные ценные бумаги выпускаются для:

а) финансирования текущего бюджетного дефицита;

б) погашения ранее выпущенных займов;

в) сглаживания неравномерности поступления налоговых платежей;

г) обеспечения кассового поступления государственного бюджета;

д) финансирования целевых программ, осуществляемых местными органами власти и др.

Первичное размещение государственных ценных бумаг может происходить путем аукциона, открытой продажи, индивидуально.

Доходы по государственным обязательствам могут выплачиваться в следующих формах:

а) фиксированный платеж;

б) ступенчатая процентная ставка;

в) плавающая ставка;

г) реализация долговых обязательств со скидкой;

д) проведение выигрышных займов;

е) индексирования номинала ценных бумаг.

ГКО – Государственные краткосрочные облигации. Срок обращения 3, 6, 12 месяцев. Эмитент – Министерство финансов РФ. При принятии решения о выпуске оно определяет его объем, период размещения, ограничения на потенциальных покупателей. Номинал облигаций, выпущенных до 27 сентября 1994 года – 100 000 рублей; с 27 сентября 1994 года до 1 января 1998 года – 1 000 000 рублей; с 1 января 1998 года – 1000 рублей. Размещаются ГКО в виде аукциона с дисконтом от номинальной стоимости. Облигация не имеет купонов. Форма выпуска – безбумажная, в виде записей на счетах "депо". Каждый выпуск оформляется глобальным сертификатом. Владельцами ГКО являются российские юридические и физические лица, а также нерезиденты. Выпуск ГКО считается состоявшимся, если в период его размещения было продано не менее 20 % от количества облигаций, предлагавшихся к выпуску.

Участники рынка ГКО подразделяются на две категории: дилеры и инвесторы, действующие на договорной основе.

Функции Банка России на рынке ГКО:

а) агента Министерства финансов по обслуживанию выпусков облигаций;

б) дилера;

в) контролирующего органа.

Основная цель Банка России при работе на рынке ГКО – поддержание ликвидности ГКО.

При расчете доходности ГКО учитываются следующие параметры:

а) цена приобретения;

б) цена реализации;

в) срок обращения облигации;

г) срок владения инвестором данной облигацией.

Официальная формула расчета доходности ГКО с 21 января 1997 года следующая:

где N – номинальная стоимость облигации;

P – средневзвешенная цена аукциона на вторичных торгах; n – количество дней, прошедших со дня аукциона.

ОФЗ-ПК – это среднесрочные облигации федерального займа с переменным купоном. Эмитент – Министерство финансов РФ. Аукцион по размещению первого выпуска облигаций федерального займа с переменным купоном состоялся 14 июня 1995 года. Эмиссия осуществляется в форме отдельных выпусков. Все параметры выпуска: периодичность, объем, срок, тип облигаций (именные или на предъявителя), порядок и форму выплаты дохода и погашения, порядок признания выпуска состоявшимся, ограничения на потенциальных владельцев, размер, периодичность и порядок выплаты процентов по облигации определяются Министерством финансов РФ. Владельцами облигаций могут быть юридические и физические лица. Владелец облигации имеет право на получение по облигации федерального займа суммы основного долга (номинальной стоимости), выплачиваемой при погашении выпуска, или иного имущественного эквивалента, а также на получение в соответствии с условиями выпуска дохода в виде процента, начисляемого к номинальной стоимости ОФЗ. Генеральным агентом по обслуживанию выпусков облигаций федерального займа является Центральный банк Российской Федерации. Номинальная стоимость ОФЗ с 1 января 1998 года 1000 рублей. Облигации размещаются с дисконтом от номинальной стоимости.

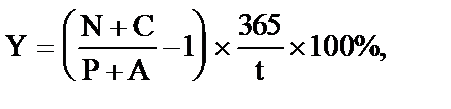

Доход по ОФЗ складывается из купонных выплат и номинальной стоимости, а ее доходность в свою очередь рассчитывается по формуле:

где: Y – доходность ОФЗ-ПК, N – номинал облигации, P – цена облигации без накопленного купонного дохода, C – величина купона, A – накопленный доход, t – количество календарных дней до ближайшей выплаты купонного дохода. Величина купонного дохода и накопленного дохода вычисляется по формуле:

где T – текущий купонный период (в календарных днях);

R – купонная ставка (в % годовых).

К государственным долгосрочным облигациям можно отнести Государственный республиканский внутренний займ 1991 года, выпущенный сроком на 30 лет с 1 июля 1991 года по 30 июня 2021 года. Облигации выпускаются в бланковом виде с набором купонов и реализуются только среди юридических лиц. Общий объем займа 80 млн. рублей (в ценах 1998 года) разделен на 16 разрядов по 5 млрд. рублей в каждом. Облигации могут выпускаться разной номинальной стоимостью, кратной 10 рублям. В настоящее время их номинал равен 100 рублей. Обслуживание облигаций возложено на учреждения Банка России, который еженедельно устанавливает котировку облигаций, то есть специальные цены их реализации и покупки. При продаже ГДО на оборотную сторону бланка выносится наименование покупателя и дата продажи, скрепленные подписью ответственных работников учреждения Банка и печатью. При выкупе ГДО учреждения Банка России выплачивают продавцу цену выкупа и процентный доход за соответствующий период. Погашение ГДО начинается с 1 июля 2006 г. в течение последующих 15 лет ежегодными тиражами. Облигации, не вошедшие в тираж погашения, выкупаются только до 31 декабря 2021 года. При погашении Банк России выплачивает их номинальную стоимость, надбавку к цене, которую он может установить, и годовой доход до официально объявленной даты начала выкупа облигаций.

Производные ценные бумаги

К производным ценным бумагам относят такие финансовые средства, чья стоимость зависит от стоимости других средств, называемых базовыми (основными). Самым распространенным типом базовых средств являются обыкновенные акции. Как правило, цена производной ценной бумаги составляет лишь часть цены базовой ценной бумаги, что позволяет инвестору получать от производных ценных бумаг значительную отдачу. Но надо иметь в виду, что инвестирование в производные ценные бумаги является одним из самым рискованных. Наиболее распространенными производными ценными бумагами являются варранты, опционы и финансовые фьючерсы.

Варрант - это такая производная ценная бумага, которая дает ее владельцу право купить у эмитента варранта определенное количество обыкновенных акций по заранее оговоренной цене, называемой ценой реализации.

Кроме того, к классу производных финансовых инструментов относятся фьючерсы и опционы, основная суть которых была раскрыта в предыдущем разделе.

Участники рынка ценных бумаг

Продавцы – эмитенты и владельцы ценных бумаг.

Инвесторы – это те, кто вкладывают («инвестируют») свой реальный капитал в ценные бумаги.

Инвесторы – это население, коммерческие организации, заинтересованные в увеличении (приросте) свободных денежных средств.

Фондовые посредники – это торговцы, обеспечивающие связь между эмитентами и инвесторами на рынке ценных бумаг.

Фондовые посредники – это организации, которые осуществляют на рынке ценных бумаг брокерскую или дилерскую деятельность, или деятельность по управлению ценными бумагами.

Организации, обслуживающие рынок ценных бумаг – это организации, выполняющие все функции кроме купли-продажи ценных бумаг.

Организации, обслуживающие рынок ценных бумаг:

- фондовые биржи или внебиржевые организаторы рынка;

- расчетные центры (расчетные палаты, клиринговые центры);

- депозитарии;

- регистраторы;

- информационные агентства;

- высшие органы управления (Президент, Правительство);

- министерства и ведомства (Минфин, ФКЦБ);

- Центральный Банк РФ.

Эмитенты и инвесторы

Эмитент – это юридическое лицо или группа юридических лиц, связанных между собой договором, или органы государственной власти и местного самоуправления, несущие от своего имени обязательства перед инвесторами по осуществлению прав, удостоверенных ценной бумагой (ФЗ «О рынке ценных бумаг).

На рынке эмитент прежде всего оценивается с точки зрения инвестиционных качеств выпускаемых им ценных бумаг:

Первенство среди российских эмитентов прочно удерживает государство (практически нулевой риск, т.к. возможен крах банков, банкротство АО, но государство будет нести свои обязательства всегда, поскольку с ним ничего подобного произойти не может. По теории инвестиционного анализа ценные бумаги, имеющие нулевое или практически нулевое значение риска, могут продаваться с минимальным доходом и иметь льготное налогообложение, повышающее реальную доходность госуда

|

|

|