|

Анализ структуры и динамики финансовых результатов ООО «Водоканал-сервис» за 2005-2006гг.

|

|

|

|

| Показатель | 2005 | 2006 | Отклонения (+, -) | ||||

| Абсолютное значение, тыс. руб. | Удельный вес в выручке, % | Абсолютное значение, тыс. руб. | Удельный вес в выручке, % | По абсолютным значениям, тыс. руб. | По удельному весу в выручке, % | Темпы роста, % | |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг | 43932 | 100,00 | 81846 | 100,00 | 37914 | 0,00 | 186,30 |

| Себестоимость проданных товаров, продукции, работ, услуг | 35136 | 79,98 | 70954 | 86,69 | 35818 | 6,71 | 201,94 |

| Валовая прибыль | 8796 | 20,02 | 10892 | 13,31 | 2096 | -6,71 | 123,83 |

| Коммерческие расходы | 7318 | 16,66 | 9095 | 11,11 | 1777 | -5,55 | 124,28 |

| Управленческие расходы | 978 | 2,23 | 1405 | 1,72 | 427 | -0,51 | 143,66 |

| Прибыль (убыток) от продаж | 500 | 1,14 | 392 | 0,48 | -108 | -0,66 | 78,40 |

| Прочие доходы | 2253 | 5,13 | 18545 | 22,66 | 16292 | 17,53 | 823,12 |

| Прочие расходы | 2132 | 4,85 | 18449 | 22,54 | 16317 | 17,69 | 865,34 |

| Сальдо прочих доходов и расходов | 121 | 0,28 | 96 | 0,12 | -25 | -0,16 | 79,34 |

| Прибыль (убыток) до налогообложения | 621 | 1,41 | 488 | 0,60 | -133 | -0,82 | 78,58 |

| Налог на прибыль | 163 | 0,37 | 145 | 0,18 | -18 | -0,19 | 88,96 |

| Чистая прибыль (убыток) отчетного периода | 458 | 1,04 | 343 | 0,42 | -115 | -0,62 | 74,89 |

За 2006г. основные показатели, характеризующие финансовые результаты деятельности ООО «Водоканал-сервис», изменились по сравнению с 2005г. следующим образом:

1) Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) возросла в абсолютном выражении на 37914 тыс. руб. (темп роста – 186,30%).

Согласно расшифровочным сведениям к форме № 2 «Отчет о прибылях и убытках» в 2005г. выручка ООО «Водоканал-сервис» сложилась из:

· реализации работ, услуг – 7935 тыс. руб. (18,06% от выручки);

· реализации товаров (оптовая торговля) – 35997 тыс. руб. (81,94% от выручки).

За 2006г. структура выручки ООО «Водоканал-сервис» сложилась следующим образом:

|

|

|

· реализации работ, услуг – 15405 тыс. руб. (18,82% от выручки);

· реализации товаров (оптовая торговля) – 66441 тыс. руб. (81,18% от выручки).

Таким образом, структура доходов от основных видов финансово-хозяйственной деятельности предприятия осталась практически неизменной.

2) Себестоимость проданных товаров, работ, услуг увеличилась соответственно на 35818 тыс. руб. (темп роста – 201,94%), удельный вес себестоимости в выручке предприятия возрос на 6,71%.

При этом себестоимость проданных товаров, работ, услуг за 2005г. составила:

· по реализации работ, услуг – 5439 тыс. руб.;

· по реализации товаров (оптовая торговля) – 29697 тыс. руб.

За 2006г. себестоимость сложилась исходя из следующих показателей:

· по реализации работ, услуг – 12359 тыс. руб.;

· по реализации товаров (оптовая торговля) – 58595 тыс. руб.

Исходя из вышеприведенных данных, могут быть сделаны следующие предварительные выводы:

(а) общая себестоимость реализованных предприятием товаров, продукции, работ и услуг прирастает большими темпами, нежели чем идет прирост выручки (201,94% > 186,30%);

(б) в составе себестоимости более высокими темпами растет себестоимость работ и услуг (227,23% при росте себестоимости реализованных товаров на 197,30%). 1% прироста выручки от реализации работ и услуг вызывает рост себестоимости их реализации на 1,17%, тогда как 1% прироста реализации покупных товаров влечет за собой рост их себестоимости на 1,06%.

Сказанное означает, что предприятию более выгодно заниматься торгово-закупочной, нежели чем производственной деятельностью. Подтвердить или опровергнуть данный тезис поможет факторный анализ валовой прибыли от реализации, который представлен ниже.

3) Валовая прибыль равна разнице между суммами, указанными по строке 010 и по строке 020 формы № 2, т.е. между выручкой и себестоимостью.

Валовая прибыль предприятия в абсолютном значении увеличилась на 2096 тыс. руб. (темп роста – 123,83%), хотя ее удельный вес в выручке достаточно серьезно снизился (на 6,71%).

|

|

|

4) Коммерческие расходы предприятия в анализируемом периоде возросли на 1777 тыс. руб. (темп роста – 124,28%), их удельный вес в выручке снизился на 5,55%.

5) Управленческие расходы ООО «Водоканал-сервис» за 2006г. возросли по сравнению с 2005г. на 427 тыс. руб. (темп роста – 143,66%); их удельный вес в сумме выручки предприятия несколько снизился - на 0,51%.

6) По строке 050 «Прибыль (убыток) от продаж» указывается финансовый результат от продажи продукции (товаров, работ, услуг), который определяется так: Строка 050 = Строка 010 - Строка 020 - Строка 030 - Строка 040.

В 2006г. сумма прибыли предприятия по сравнению с предшествующим годом уменьшилась по абсолютному значению на 108 тыс. руб. (на 21,60%), удельный вес данного показателя в выручке также снизился на 0,66%.

7) Динамика показателя «Прочие доходы» такова: за 2006г. ООО «Водоканал-сервис» было получено прочих доходов на 16292 тыс. руб. больше, чем за 2005г. Объясняется это в первую очередь тем, что в отчетном периоде предприятием была произведена распродажа излишков неиспользуемого имущества. Удельный вес данного показателя в выручке возрос на 17,53%; темп роста – 823,12%.

Вместе с тем, необходимо отметить, что данный источник доходов применительно к ООО «Водоканал-сервис» не является систематическим, это - разовая акция, т.к. к настоящему времени практически все неиспользуемое предприятием имущество уже реализовано.

8) Основную массу «Прочих расходов» ООО «Водоканал-сервис» как в 2005г., так и в 2006г. по данной статье составила стоимость реализуемого предприятием имущества. Остальные расходы (налог на рекламу, налог на имущество и пр.) по абсолютной величине малозначительны.

Всего «Прочие расходы» ООО «Водоканал-сервис» за 2006г. увеличились по сравнению с предшествующим годом на 16317 тыс. руб. (удельный вес в выручке возрос на 17,69%; темп роста показателя – 865,34%).

9) Сальдо прочих доходов и расходов предприятия у ООО «Водоканал-сервис» положительно как в 2005г., так и в 2006г., хотя в анализируемом периоде оно несколько уменьшилось (на 25 тыс. руб.)

10) По строке 140 формы № 2 «Прибыль (убыток) до налогообложения» показывается бухгалтерская прибыль (убыток) до налогообложения.

|

|

|

В отчетном периоде (2006г.) предприятием получена прибыль в размере 488 тыс. руб., что на 133 тыс. руб. (или на 21,42%) меньше, чем за 2005г.

11) По строке 150 Отчета о прибылях и убытках «Текущий налог на прибыль» нужно показать сумму текущего налога на прибыль, то есть сумму налога на прибыль за отчетный год, которую нужно уплатить. Эту сумму можно было бы определить из декларации по налогу на прибыль за отчетный год, однако пункт 21 Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль" (ПБУ 18/02) требует рассчитывать текущий налог на прибыль по данным бухучета.

При этом следует отметить, что ООО «Водоканал-сервис» в Отчете о прибылях и убытках отложенные налоговые активы и обязательства не показываются, как за 2005г., так и за 2006г.

Связано это с тем, что согласно п. 2 ПБУ 18/02, данное положение может не применяться субъектами малого предпринимательства.

Критерии отнесения организаций к субъектам малого предпринимательства в анализируемом периоде были установлены Федеральным законом от 14 июня 1995г. № 88-ФЗ "О государственной поддержке малого предпринимательства в Российской Федерации"[25]; таким критерием в 2006г. являлась численность работников для оптовой торговли не более 50 человек.

Поскольку численность работников ООО «Водоканал-сервис» составляет 47 человек, а, согласно Уставу и ОКВЭД[26] основным видом деятельности компании является оптовая торговля химическими препаратами, следовательно, компания является субъектом малого предпринимательства и не применяет ПБУ 18/02 на законных основаниях.

Всего текущий налог на прибыль за 2006г. составил 145 тыс. руб., что на 18 тыс. руб. меньше, чем за 2005г. Уменьшение суммы налога связано со снижением налогооблагаемой базы (прибыли до налогообложения).

14) По строке «Чистая прибыль (убыток) отчетного периода» показывается чистая прибыль (убыток) отчетного года. Эту строку можно заполнить на основании данных Отчета о прибылях и убытках: Строка 190 = Строка 140 "Прибыль (убыток) до налогообложения" + Строка 141 "Отложенные налоговые активы" - Строка 142 "Отложенные налоговые обязательства" - Строка 150 "Текущий налог на прибыль".

|

|

|

Поскольку, как уже было отмечено выше, отложенные налоговые активы и обязательства ООО «Водоканал-сервис» в отчетности не показываются, чистая прибыль (убыток) отчетного периода исчисляется как разница строк 140 и 150 Отчета о прибылях и убытках.

За 2006г. чистая прибыль ООО «Водоканал-сервис» составила 343 тыс. руб., что на 115 тыс. руб. (или на 25,11%) меньше, чем за 2005г. Удельный вес чистой прибыли предприятия в выручке снизился на 0,62% и составил в отчетном периоде 0,42%.

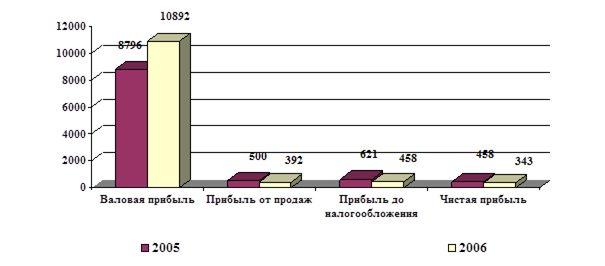

Динамика основных показателей финансовых результатов ООО «Водоканал-сервис» представлена на рис. 2.

Рис. 2. Динамика финансовых результатов ООО «Водоканал-сервис»

Как наглядно видно из вышеприведенной диаграммы, несмотря на то, что за 2006г. предприятием получена большая, чем в 2005г., валовая прибыль, остальные показатели прибыли (прибыль от продаж, прибыль до налогообложения и чистая прибыль) меньше, чем соответствующие показатели 2005г. Выяснить причины, снизившие показатели финансовых результатов в 2006г., поможет факторный анализ прибыли, проводимый в следующем разделе работы.

Проведем далее факторный анализ прибыли ООО «Водоканал-сервис» от продажи продукции (товаров, услуг), для чего построим сложную аддитивно-мультипликативную модель следующего вида

ВП = В * ∑Дi * Уi

где ВП – валовая прибыль, В – сумма выручка, Дi – доля выручки по отдельным видам деятельности, Уi – уровень прибыли (рентабельность) по отдельным видам деятельности.

Для измерения влияния факторов в таких моделях применяют индексный метод с использованием системы агрегатных индексов. Числитель и знаменатель агрегатного индекса представляют собой сумму произведений величин двух факторов, одна из которых меняется, а другая остается неизменной. Общий индекс равен произведению агрегатных индексов или представляет собой мультипликативную модель индексов. Разность числителя и знаменателя каждого индекса-сомножителя выражает размер изменения общей абсолютной величины под влиянием изменения соответствующего фактора. Алгебраическая сумма этих разностей равна разности числителя и знаменателя индекса совокупного показателя[27].

Построим аналитическую таблицу 4, необходимую для реализации данной модели.

Рассчитаем средний уровень прибыли по предприятию в 2005 и 2006 году соответственно, а также условный уровень средней прибыли (уровень прибыли 2005 года при структуре выручки 2006 года):

У0 = ∑ Дi 0 * Уi 0 = 17,5 * 0,8194 + 31,46 * 0,1806 = 20,02%

У1 = ∑ Дi 1 * Уi 1 = 11,81 * 0,8118 + 19,77 * 0,1882 = 13,31%

|

|

|

Уусл = ∑ Дi 1 * Уi 0 = 17,5 * 0,8118 + 31,46 * 0,1882 = 20,13%

Построение системы индексов.

Общий индекс валовой прибыли:

IВП = В1*∑Д1*Y1 / В0*∑Д0*Y0 = ВП1/ВП2 = 10892 / 8796 = 1,238 (123,8%)

Агрегатный индекс объема выручки:

IВ = В1 *∑Д0 * Y0 / В0 *∑Д0 * Y0 = 81846 * 0,2002 / 43932 * 0,2002 = 16386 / 8795 = 1,863 (186,3%)

Таблица 4

Аналитическая таблица для реализации факторного анализа

| Виды деятельности | Выручка, тыс. руб., В | Отклонение В | Структура выручки, %, Д | Отклонение Д | Уровень прибыли, %, У | Отклонение У | Валовая прибыль, тыс. руб., ВП | Отклонение ВП | |||||

| 2005 | 2006 | ||||||||||||

| 2005 | 2006 | 2005 | 2006 | 2005 | 2006 | ||||||||

| Товары | 35997 | 66441 | 30444 | 81,94 | 81,18 | -0,76 | 17,5 | 11,81 | -5,69 | 6300 | 7846 | 1546 | |

| Работы, услуги | 7935 | 15405 | 7470 | 18,06 | 18,82 | +0,76 | 31,46 | 19,77 | -11,69 | 2496 | 3046 | 550 | |

| Итого | 43932 | 81846 | 37914 | 100 | 100 | - | - | - | - | 8796 | 10892 | 2096 | |

| В среднем по предприятию | - | - | - | - | - | - | 20,02 | 13,31 | - 6,71 | - | - | ||

Агрегатный индекс структуры выручки:

IД = В1 *∑Д1 * Y0 / В1 *∑Д0 * Y0 = 81846 * 0,2013 / 81846 * 0,2002 = 16476 / 16386 = 1,005 (100,5%)

Агрегатный индекс уровня прибыли:

IУ = В1 *∑Д1 * Y1 / В1 *∑Д1 * Y0 = 81846 * 0,1331 / 81846 * 0,2013 = 10899 / 16476 = 0,661 (66,1%)

Мультипликативная модель индексов:

IВП = IВ * I Д * IУ = 1,863 * 1,005 * 0,661 = 1,238 (123,8%)

Произведем расчет влияния факторов на изменение суммы валовой прибыли.

Изменение суммы валовой прибыли за счет изменения суммы выручки:

∆ВП(В) = В1 *∑Д0 *Y0 - В0 *∑Д0 * Y0 = 16386 – 8795 = 7591 (тыс. руб.).

Изменение суммы валовой прибыли за счет изменения структуры выручки:

∆ВП(Д) = В1*∑Д1*Y0 – В1 *∑Д0*Y0 = 16476 – 16386 = 90 (тыс. руб.)

Изменение суммы валовой прибыли за счет изменения уровня прибыли:

∆ВП (У) = В1*∑Д1*Y1 – В1*∑Д1*Y0 = 10899 – 16476 = - 5585 (тыс. руб.)

Совокупное влияние факторов:

∆ВП = ∆ВП(В) + ∆ВП(Д) + ∆ВП(У) = 7591 + 90 – 5585 = 2096 (тыс. руб.)

Рассчитаем долю влияния факторов на изменение суммы валовой прибыли (см. табл. 5).

Таблица 5

|

|

|