|

Применение управляемой факторной модели рентабельностью предприятия “МАП”

|

|

|

|

Взаимосвязи и пропорции между основными экономическими показателями, характеризующими хозяйственно-финансовую деятельность коммерческого торгового предприятия, приведены в табл. 3.1.

Следует отметить, что рентабельность торгового предприятия характеризуется системой показателей, между которыми существует взаимосвязь и взаимозависимость. В свою очередь каждый из показателей рентабельности складывается под воздействием тех или иных процессов, происходящих в деятельности предприятия.

Таблица 3.1

Показатели эффективности деятельности коммерческого предприятия “МАП” за 2000-2001 гг.

| Показатели | Условные обозначения | Прошлый год (2000) | Отчтный год (2001) | Изменения | |

| Абсолютные (+;-) | Относительные, %; темпы прироста | ||||

| 1. Продукция, тыс. pyб | N | 177 | 367 | 190 | 107,3 |

| 2. Трудовые ресурсы | Т | 5 | 5 | 0 | 0,0 |

| 2 б) оплата труда с начислениями, тыс. руб. | U | 56,45 | 60,46 | 4,01 | 7,1 |

| 3. Материальные затраты, тыс. руб. | М | 99,55328 | 215,54048 | 115,99 | 116,5 |

| 4 Внеоборотные активы | |||||

| а) величина внеоборотных активов, тыс. руб. | F | 3 | 23 | 20,00 | 666,7 |

| б) амортизация, тыс. руб. | A | 0 | 0 | 0,00 | #ДЕЛ/0! |

| 5 Оборотные средства, тыс. руб. | Е | 36 | 71 | 35,00 | 97,2 |

| 1. Себестоимость продукции, тыс. руб | S=U+M+A | 130 | 160 | 30,00 | 23,1 |

| 7. Товарные запасы | З | 4 | 18,5 | 14,50 | 362,5 |

| 8. Издержки обращения | I = U + M + A | 26,00 | 116,00 | 90,00 | 346,2 |

| 9. Прибыль от продаж | P = N - S - I | 21,00 | 91,00 | 70,00 | 333,3 |

| 10. Рентабельность капитала (основных и оборотных активов | R =P/(F + E) | 0,538 | 0,968 | 0,43 | 79,8 |

| 11. Рентабельность продаж | P/N | 0,119 | 0,248 | 0,13 | 109,0 |

| 12. Рентабельность издержек обращения | P/I | 0,808 | 0,784 | -0,02 | -2,9 |

| 13. Прибыль на одного работника, тыс. руб./чел. | P/T | 4,2 | 18,2 | 14,00 | 333,3 |

| 14. Рентабельность расходов на оплату труда | P/U | 0,3720 | 1,5051 | 1,13 | 304,6 |

| 15. Фондоотдача основных и оборотных активов | N/(F+E) | 4,5385 | 3,9043 | -0,63 | -14,0 |

| 16. Скорость обращения оборотных активов | N/E | 4,9167 | 5,1690 | 0,25 | 5,1 |

| 17. Доля оборотных активов в имуществе | E/(F+E) | 0,9231 | 0,7553 | -0,17 | -18,2 |

| 18. Скорость обращения товарных запасов | N/З | 44,25 | 19,83783784 | -24,41 | -55,2 |

| 19. Доля товарных запасов и оборотных активов | З/Е | 0,1111 | 0,2606 | 0,15 | 134,5 |

| 20. Издержкоемкость продаж | I/N | 0,1469 | 0,3161 | 0,17 | 115,2 |

| 21. Производительность труда, тыс. руб./чел. | N/T | 35,4 | 73,4 | 38,00 | 107,3 |

| 22. Фондооснащенность труда | (F+E)/T | 7,8 | 18,8 | 11,00 | 141,0 |

| 23. Средняя зарплата на одного работника, тыс. руб./чел. | U/T | 11,2893 | 12,0919 | 0,80 | 7,1 |

| 24. Зарплатаемкость продаж | U/N | 0,3189 | 0,1647 | -0,15 | -48,3 |

|

|

|

В торговле (в сфере обслуживания) одним из основных показателей рентабельности является рентабельность товарооборота (или рентабельность продаж), исчисляемая как отношение прибыли от продажи товаров к товарообороту. На анализируемом предприятии он увеличился по сравнению с прошлым годом (темп прироста 109,0%). В последующем можно установить взаимодействие рентабельности товарооборота с экономическими показателями, приведенными в табл.3.1, выявить и измерить влияние факторов на изменение его значения.

Рентабельность товарооборота зависит от степени использования основных и оборотных средств:

P P N

——— = —————: ————— (3.1)

N F + E F + E

Приведенная зависимость показывает, что увеличение рентабельности товарооборота в отчетном году связано с эффективностью использования основных и оборотных средств.

Фондоотдача основных и оборотных средств может быть представлена в следующем виде:

N N E

————— = ——— х ————— (3.2)

F + E E F + E

В свою очередь скорость обращения оборотных средств зависит от оборачиваемости товарных запасов - главного элемента оборотных средств - и доли товарных запасов в оборотных средствах. Выразим эту зависимость:

|

|

|

N N З

——— = ——— х ——— (3.3)

E З E

На увеличение скорости обращения оборотных активов положительно повлияли увеличение скорости обращения товарных запасов и повышение их доли в оборотных активах.

Рассмотренные выше три равенства можно объединить:

P P E N З

——— = —————: (————— х ——— х ———) (3.4)

N F + E F + E З E

Формула (4) выявляет зависимость рентабельности товарооборота от величины и структуры основных и оборотных средств. Рентабельность товарооборота увеличивается, если выполняется требование соотношения темпов роста таких показателей, как скорость обращения товарных запасов, доля товарных запасов в оборотных активах, доля оборотных активов в имуществе, рентабельность основных и оборотных средств, при котором темп роста первого показателя выше темпа роста последующего и выше ста. В нашем случае эти соотношения составили: 44,8%; 234,5%; 81,8%; 179,8%.

Рентабельность товарооборота зависит также от рентабельности издержек обращения и издержкоемкости товарооборота:

P P I

——— = ——— х ——— (3.5)

N I N

Темпы роста рентабельности товарооборота, рентабельности издержек обращения и издержкоемкости товарооборота составили: 209,0%; 97,1%; 215,2%. Следовательно, на предприятии не соблюдается соотношение, при котором темп роста рентабельности издержек обращения выше темпа роста издержкоемкости товарооборота. Увеличение рентабельности товарооборота в отчетном году вызвано увеличением рентабельности издержкоемкости товарооборота, но снижение рентабельности издержек обращения повлияло отрицательно.

Заменив в этом уравнении показатель рентабельности товарооборота на составные элементы из предыдущего уравнения, получим в результате преобразований развернутую систему, в которой рентабельность увязывается как с эффективностью использования основных и оборотных средств, так и с издержками обращения:

P P I E N З

————— = ——— х ——— х ————— х ——— х ——— (3.6)

F + E I N F + E З E

Из пяти факторов, влиявших на изменение рентабельности основных и оборотных средств в отчетном году, отрицательное воздействие оказало только снижение рентабельности издержек обращения, снижение доли оборотных активов в имуществе, снижение скорости обращения товарных запасов.

|

|

|

Следующим этапом анализа рентабельности товарооборота является рассмотрение эффективности использования основных и оборотных средств в увязке с показателями использования трудовых ресурсов. Фондоотдачу основных и оборотных средств можно представить как частное от деления производительности труда на фондооснащенность труда:

N N F + E

————— = ————: ————— (3.7)

F + E R R

Фондоотдача основных и оборотных средств на предприятии понизилась, поскольку темп роста производительности труда (207,3%) ниже темпа роста фондооснащенности труда (241,0%).

Производительность труда может быть представлена как частное от деления средней заработной платы одного работника на уровень фонда заработной платы к товарообороту (зарплатоемкость товарооборота):

N U U

——— = ———: ——— (3.8)

R R N

Темп роста производительности труда (207,3%) выше темпа роста средней заработной платы одного работника (107,1%).

В свою очередь средняя заработная плата на одного работника может быть выражена как частное от деления прибыли на одного работника на рентабельность расходов на оплату труда:

U P P

——— = ———: ——— (3.9)

R R U

Темп роста средней заработной платы на одного работника на предприятии (145,7%) практически в 3 раза выше темпа роста прибыли на одного работника (51,7%).

Заменив в предыдущем равенстве показатель производительности труда на значение средней заработной платы на одного работника и сделав преобразование, получим:

N P P U

——— = ———: ———: ——— (3.10)

R R U N

Формула (3.10) показывает, что правильное использование трудовых ресурсов предполагает опережающий темп роста производительности труда по сравнению с темпом роста средней заработной платы одного работника. На анализируемом предприятии это требование соблюдается и темп роста производительности труда выше темпа роста средней заработной платы на одного работника.

|

|

|

Путем преобразований рассмотренных ранее соотношений выведем зависимость рентабельности основных и оборотных средств от ряда показателей:

P P I P P U F + E

————— = ——— х ——— х ———: ———: ———: ————— (3.11)

F + E I N R U N R

Таким образом, рентабельность основных и оборотных средств растет, если:

- темп роста рентабельности издержек обращения больше темпа роста издержкоемкости товарооборота;

- темп роста производительности труда больше темпов роста фондооснащенности труда и средней заработной платы на одного работника.

На предприятии темпы роста этих показателей составили соответственно: 52,8%; 90,5%; 148,1%; 137,1%; 145,7%, т.е. указанная динамика не наблюдается.

Учитывая соотношения (3.1)-(3.11), можно зависимость показателя рентабельности товарооборота от величины прибыли, издержек обращения, основных и оборотных средств и их структуры, трудовых факторов представить в виде:

P P I P P U F + E E N З

——— = ——— х ——— х ———: ———: ———: —————: —————: ———: ——— (3.12)

N I N R U N R F + E З E

Из этого равенства вытекают следующие условия повышения рентабельности:

1. Темп роста товарооборота больше темпов роста основных и оборотных средств, численности работников, расходов на оплату труда.

2. Темп роста прибыли больше темпа роста издержек обращения, а темп роста рентабельности издержек обращения больше темпа роста издержкоемкости товарооборота.

3. Темп роста оборачиваемости товарных запасов больше темпов роста доли товарных запасов в оборотных активах, темп роста доли товарных запасов больше темпа роста доли оборотных активов в имуществе.

Соотношения (3.1)-(3.12) позволяют изучить взаимосвязи и взаимозависимости между отдельными показателями рентабельности. Они также дают возможность определить силу воздействия отдельных элементов на целый ряд качественных показателей хозяйственной деятельности предприятия, таких, как фондооснащенность труда, производительность труда, средняя заработная плата на одного работника и др.

Таким образом, в повседневной практике действующих предприятий целесообразно исследовать причинно-следственную зависимость между факторами.

В следующем разделе проанализируем возможность повышения рентабельности при оптимизации закупок. Прочем, т.к. полной информации о всей организации не удалось получить, анализ выполняется с использованием отдельной структурной единицы предприятия “МАП” - магазин.

Выводы.

1. Рентабельность товарооборота увеличивается, если выполняется требование соотношения темпов роста таких показателей, как скорость обращения товарных запасов, доля товарных запасов в оборотных активах, доля оборотных активов в имуществе, рентабельность основных и оборотных средств, при котором темп роста первого показателя выше темпа роста последующего и выше ста. Для анализируемого предприятия эти соотношения составили: 44,8%; 234,5%; 81,8%; 179,8%.

|

|

|

2. Темпы роста рентабельности товарооборота, рентабельности издержек обращения и издержкоемкости товарооборота на предприятии “МАП” составили: 209,0%; 97,1%; 215,2%. Следовательно, на предприятии не соблюдается соотношение, при котором темп роста рентабельности издержек обращения выше темпа роста издержкоемкости товарооборота. Увеличение рентабельности товарооборота в отчетном году вызвано увеличением рентабельности издержкоемкости товарооборота, но снижение рентабельности издержек обращения повлияло отрицательно.

3. Из пяти факторов, влиявших на изменение рентабельности основных и оборотных средств в отчетном году, отрицательное воздействие оказали: снижение рентабельности издержек обращения, снижение доли оборотных активов в имуществе, снижение скорости обращения товарных запасов.

4. Фондоотдача основных и оборотных средств на предприятии понизилась, поскольку темп роста производительности труда (207,3%) ниже темпа роста фондооснащенности труда (241,0%).

Для повышения рентабельности анализируемого предприятия необходимо чтобы соблюдались следующие условия:

1. Темп роста товарооборота больше темпов роста основных и оборотных средств, численности работников, расходов на оплату труда.

2. Темп роста прибыли больше темпа роста издержек обращения, а темп роста рентабельности издержек обращения больше темпа роста издержкоемкости товарооборота.

3. Темп роста оборачиваемости товарных запасов больше темпов роста доли товарных запасов в оборотных активах, темп роста доли товарных запасов больше темпа роста доли оборотных активов в имуществе.

3.2 Рентабельность и оптимизация объема закупки товаров ООО “МАП”

Каждый раз при закупке партии товара встает вопрос, - на какую сумму закупать товар? Рассмотрим сначала эту проблему с точки зрения прибыли фирмы:  ,

,

где IT- прибыль фирмы за определенный период времени T (за 1 месяц);

I - прибыль за этот период без учета "транспортных" расходов;

R - "транспортные" расходы, то есть расходы, которые несет фирма каждый раз, когда закупает партию данного товара;

kI- коэффициент, уменьшающий "транспортные" расходы, благодаря внесению их в себестоимость реализуемой продукции;

ET - средняя сумма закупок данного товара за период T;

E - сумма, на которую каждый раз закупается товар;

- количество раз, за которое закупается товар за период T;

- количество раз, за которое закупается товар за период T;

Величина ET целиком определяется объемом реализации данного товара, если, конечно, по каким-то причинам не происходит увеличения или уменьшения запаса данного товара на складе.

Величина  разового объема закупок данного товара никак не может повлиять на объем реализации этого товара, если не возникает ситуации дефицита данного товара. Поэтому величины ET и I не зависят от E.

разового объема закупок данного товара никак не может повлиять на объем реализации этого товара, если не возникает ситуации дефицита данного товара. Поэтому величины ET и I не зависят от E.

Величина R зависит от E "скачком". То есть для небольших объемов закупок можно заказать грузовик, для большего объема необходимо заказывать фуру или контейнер и т.д. Соответственно этому возрастает и величина R.

Прибыль будет тем больше, чем меньше отношение  , где

, где  Emax - стоимость максимального для данного транспорта объема (или веса) вмещаемого товара. Однако обычно расходы на транспорт растут медленнее, чем объем (или вес) груза, вмещаемого данным транспортом. Поэтому прибыль будет тем больше, чем больше E.

Emax - стоимость максимального для данного транспорта объема (или веса) вмещаемого товара. Однако обычно расходы на транспорт растут медленнее, чем объем (или вес) груза, вмещаемого данным транспортом. Поэтому прибыль будет тем больше, чем больше E.

Но чем больше E, тем больше величина капитала, вкладываемого в данный товар. А анализируемое предприятие ООО “МАП” интересует в первую очередь не величина прибыли, а рентабельность капитала, вкладываемого в бизнес. Величина рентабельности определяется отношением прибыли к капиталу, вкладываемому в данный бизнес  .

.

С одной стороны, рентабельность тем больше, чем больше прибыль при данной величине капитала. С другой стороны, рентабельность тем больше, чем меньше величина вложенного капитала при одной и той же прибыли.

В нашем случае величину капитала можно определить как C0 = C + E,

где C0 - величина капитала, вкладываемого в бизнес. По сути, C0 - это актив баланса за исключением вложений, не связанных с данным бизнесом (например, в ценные бумаги). Иначе, C0 - это все те вложения, которые обеспечивают данную прибыль IT;

C - капитал без учета вложений E. Причем предполагается, что C является величиной постоянной и не зависит от E.

C - капитал без учета вложений E. Причем предполагается, что C является величиной постоянной и не зависит от E.

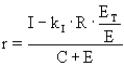

Тогда рентабельность определится как

(3.13).

(3.13).

Оценим, как влияет на рентабельность величина  .

.

При  ,

,  . При

. При  ,

,  .

.

Из этого следует, что существует оптимальная сумма разовой закупки товара E = Eopt, при которой рентабельность максимальна. Продифференцировав выражение (3.13) для r по E, приравняв  нулю и найдя отсюда E, получим:

нулю и найдя отсюда E, получим:

(3.14).

(3.14).

Подставив это выражение вместо E в выражение (3.13), можно получить значение максимальной рентабельности.

Теперь к цифрам. Пусть

("транспортные" расходы нельзя включить в себестоимость);

("транспортные" расходы нельзя включить в себестоимость);

тыс. руб. (средняя сумма закупок за 1 месяц);

тыс. руб. (средняя сумма закупок за 1 месяц);

тыс. руб. (прибыль фирмы за 1 месяц без учета "транспортных" расходов);

тыс. руб. (прибыль фирмы за 1 месяц без учета "транспортных" расходов);

тыс. руб.

тыс. руб.

Допустим, товар можно доставить двумя способами. В первом случае стоимость транспортного средства  тыс. руб., но в него вмещается товара на сумму 5 тыс. руб. Во втором случае

тыс. руб., но в него вмещается товара на сумму 5 тыс. руб. Во втором случае  тыс. руб., в него вмещается товара на сумму 20 тыс. руб.

тыс. руб., в него вмещается товара на сумму 20 тыс. руб.

Можно также учесть зависимость цены закупаемого товара от объема его закупки. Например, при закупке товара на сумму свыше 10 тыс. руб., цена на него уменьшается на 5%. В нашем случае это выразится в увеличении прибыли  на величину

на величину  , где

, где

kp = (1 – tНДС)´(1 - tI) ´ kE (3.15),

где  - ставка налога на добавленную стоимость;

- ставка налога на добавленную стоимость;

- ставка налога на прибыль;

- ставка налога на прибыль;

- величина скидки.

- величина скидки.

Пусть в нашем случае tНДС = 0,1667, tI = 0,4, kE = 0,05. Таким образом, для закупок на сумму более 10 тыс. руб., значение будет равно

тыс. руб.

тыс. руб.

Аналогичным образом можно в принципе учесть увеличение расходов на хранение товара при больших объемах закупок.

По формуле (3.14) найдем Eopt:Eopt1 = 8,7 тыс. руб., Eopt2 = 125тыс. руб.

Видим, что для 1-го транспортного средства (с расходами 3 тыс. руб.) оптимальным является объем закупок на сумму 8.7 тыс. руб. Однако это транспортное средство может вместить товара только на сумму 5 тыс. руб. Для 2-го же транспортного средства оптимальным является объем закупок на сумму 12.5 тыс. руб., и это транспортное средство позволяет вместить такой объем.

Рассчитаем рентабельность для разных R и E (табл. 3.2)

Таблица 3.2

Рентабельность для различных R и Е

| I = 50 тыс. руб. R1=3 тыс. руб. | I=50.1 тыс. руб. R2=6 тыс. руб. | |||

| E, тыс. руб. | 5 | 10 | 12.5 | 15 |

| IT, тыс. руб. | 47.6 | 47.7 | 48.2 | 48.5 |

| С0, тыс. руб. | 305 | 310 | 312.5 | 315 |

| r, % | 15.61 | 15.39 | 15.42 | 15.40 |

Из таблицы 3.2 следует, что лучшим решением с точки зрения рентабельности является R1=3 тыс. руб., E=5 тыс. руб. При этом r=15.6 %.

Можно отметить, что в данном конкретном случае рентабельность слабо зависит от E. И это естественно, так как расходы kI ´ R ´  значительно меньше общей прибыли фирмы I, а вложение E много меньше капитала С. То есть рентабельность в основном будет определяться отношением I/С.

значительно меньше общей прибыли фирмы I, а вложение E много меньше капитала С. То есть рентабельность в основном будет определяться отношением I/С.

Однако мы рассмотрели оптимизацию закупок только одного наименования (или нескольких наименований) ассортимента продукции. Применяя же аналогичный подход ко всему ассортименту реализуемой продукции, можно значительно увеличить рентабельность вкладываемого капитала. И наоборот, принимая каждый раз неоптимальные решения по закупкам товара, можно значительно ухудшить рентабельность, т.е. уменьшить отдачу вкладываемого капитала.

Теперь рассмотрим вариант, когда транспорт берет несколько наименований ассортимента продукции. В этом случае ET =  ,

,

где ETi - средняя сумма закупок товара i за период T;

N - количество видов ассортимента, помещаемого в данный транспорт.

Далее мы разбиваем сумму E по ассортименту:  .

.

Так, в нашем случае, если закупалось 3 наименования товаров, имеющих сбыт за месяц ET1=2 тыс. руб., ET2=1,5 тыс. руб., ET3=0,5 тыс. руб., то ET=4 тыс. руб., и при закупке E=5 тыс. руб., 1-го наименования необходимо закупить E1=5´2/4=2,5 тыс. руб., 2-го - E2=5´1.5/4=1,875 тыс. руб., 3-го - E3=5´0.5/4=0,625 тыс. руб.

Теперь несколько слов о применении данного метода. Его можно использовать двояко. Во-первых, с целью принятия решения о количестве закупаемого товара сопоставимого с плановой рентабельностью. При этом величины I и ET необходимо спрогнозировать на период времени, в течение которого будет реализовываться объем закупок Eopt. Кроме того, необходимо спрогнозировать "транспортные" расходы R и налоговые льготы по ним  .

.

Во-вторых, данный метод можно использовать каждый раз для проверки - насколько принятое решение о закупке партий товара отличалось от оптимального. Естественно, что принятое решение каждый раз будет отличаться от оптимального. И здесь нужно стремиться к тому, чтобы, во-первых, эти отличия были небольшими, а во-вторых, чтобы эти отличия были как в меньшую, так и в большую сторону от Eopt. Если же величина E постоянно меньше Eopt, это означает, что постоянно недополучается прибыль; если же E больше Eopt, то неэффективно используется вложенный в бизнес капитал.

Величина С и в том и в другом случае может быть взята по состоянию актива баланса на день закупки товара.

Отметим, что данный подход предполагает использование средних величин, в частности, I и ET. На самом деле, это величины случайные, поэтому и величина r также будет величиной случайной. И более корректная постановка задачи должна подразумевать максимизацию случайной величины рентабельности. Однако из экономического смысла ясно, что при определенных условиях (в частности, при небольшой величине коэффициента вариации случайных величин I и ET) решения задач при обеих постановках будут близки.

Выводы.

1. Применяя предложенную методику к ассортименту реализуемой продукции, можно значительно увеличить рентабельность вкладываемого капитала. И наоборот, принимая каждый раз неоптимальные решения по закупкам товара, можно значительно ухудшить рентабельность, т.е. уменьшить отдачу вкладываемого капитала.

2. Предлагаемая методика применима для оценки принятия решения о количестве закупаемого товара сопоставимого с плановой рентабельностью. При этом величины I и ET необходимо спрогнозировать на период времени, в течение которого будет реализовываться объем закупок Eopt. Кроме того, необходимо спрогнозировать "транспортные" расходы R и налоговые льготы по ним  .

.

3. Данный метод можно использовать каждый раз для проверки - насколько принятое решение о закупке партий товара отличалось от оптимального.

|

|

|