|

Этапы разработки финансовой стратегии предприятия

|

|

|

|

Процесс формирования финансовой стратегии предприятия осуществляется по следующим этапам (рис.1).

Рисунок 1. Основные этапы процесса разработки финансовой стратегии предприятия. [5]

Определение общего периода формирования финансовой стратегии.

Этот период зависит от ряда условий.

Главным условием его определения является продолжительность периода, принятого для формирования общей стратегии развития предприятия - так как финансовая стратегия носит по отношению к ней подчиненный характер, она не может выходить за пределы этого периода (более короткий период формирования финансовой стратегии допустим).

Важным условием определения периода формирования финансовой стратегии предприятия является предсказуемость развития экономики в целом и конъюнктуры тех сегментов финансового рынка, с которыми связана предстоящая финансовая деятельность предприятия, - в условиях нынешнего нестабильного (а по отдельным аспектам непредсказуемого) развития экономики страны этот период не может быть слишком продолжительным и в среднем должен определяться рамками 3 лет.

Условиями определения периода формирования финансовой стратегии являются также отраслевая принадлежность предприятия, его размер, стадия жизненного цикла и другие.

Исследование факторов внешней финансовой среды и конъюнктуры финансового рынка.

Такое исследование предопределяет изучение экономико-правовых условий финансовой деятельности предприятия и возможного их изменения в предстоящем периоде. Кроме того, на этом этапе разработки финансовой стратегии анализируется конъюнктура финансового рынка и факторы ее определяющие, а также разрабатывается прогноз конъюнктуры в разрезе отдельных сегментов этого рынка, связанных с предстоящей финансовой деятельностью предприятия.

|

|

|

Формирование стратегических целей финансовой деятельности предприятия.

Главной целью этой деятельности является повышение уровня благосостояния собственников предприятия и максимизация его рыночной стоимости. Вместе с тем, эта главная цель требует определенной конкретизации с учетом задач и особенностей предстоящего финансового развития предприятия. [5]

Система стратегических целей должна обеспечивать формирование достаточного объема собственных финансовых ресурсов и высокорентабельное использование собственного капитала; оптимизацию структуры активов и используемого капитала; приемлемость уровня финансовых рисков в процессе осуществления предстоящей хозяйственной деятельности и т.п.

Систему стратегических целей финансового развития следует формулировать четко и кратко, отражая каждую из целей в конкретных показателях - целевых стратегических нормативах. В качестве таких целевых стратегических нормативов по отдельным аспектам финансовой деятельности предприятия могут быть установлены:

среднегодовой темп роста собственных финансовых ресурсов, формируемых из внутренних источников;

минимальная доля собственного капитала в общем объеме используемого капитала предприятия;

коэффициент рентабельности собственного капитала предприятия;

соотношение оборотных и внеоборотных активов предприятия;

минимальный уровень денежных активов, обеспечивающих текущую платежеспособность предприятия;

минимальный уровень самофинансирования инвестиций;

предельный уровень финансовых рисков в разрезе основных направлений хозяйственной деятельности предприятия.

Конкретизация целевых показателей финансовой стратегии по периодам ее реализации.

|

|

|

В процессе этой конкретизации обеспечивается динамичность представления системы целевых стратегических нормативов финансовой деятельности, а также их внешняя и внутренняя синхронизация во времени.

Внешняя синхронизация предусматривает согласование во времени реализации разработанных показателей финансовой стратегии с показателями общей стратегии развития предприятия, а также с прогнозируемыми изменениями конъюнктуры финансового рынка.

Внутренняя синхронизация предусматривает согласование во времени всех целевых стратегических нормативов финансовой деятельности между собой. [7]

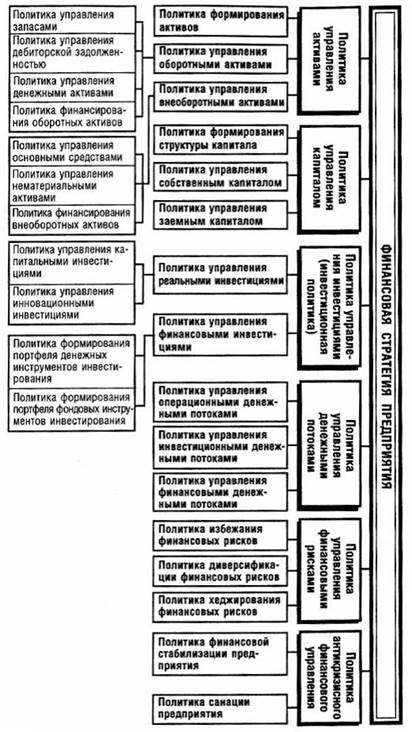

Разработка финансовой политики по отдельным аспектам финансовой деятельности.

Этот этап формирования финансовой стратегии является наиболее ответственным.

Финансовая политика представляет собой форму реализации финансовой идеологии и финансовой стратегии предприятия в разрезе наиболее важных аспектов финансовой деятельности на отдельных этапах ее осуществления. В отличие от финансовой стратегии в целом, финансовая политика формируется лишь по конкретным направлениям финансовой деятельности предприятия, требующим обеспечения наиболее эффективного управления для достижения главной стратегической цели этой деятельности.

Формирование финансовой политики по отдельным аспектам финансовой деятельности предприятия может носить многоуровневый характер. Так, например, в рамках политики управления активами предприятия могут быть разработаны политика управления оборотными и внеоборотными активами. В свою очередь политика управления оборотными активами может включать в качестве самостоятельных блоков политику управления отдельными их видами и т.п.

Система формирования финансовой политики по основным аспектам финансовой деятельности в рамках общей финансовой стратегии предприятия представлена на рис.2.

Разработка системы организационно-экономических мероприятий по обеспечению реализации финансовой стратегии.

В системе этих мероприятий предусматривается формирование на предприятии "центров ответственности" разных типов; определение прав, обязанностей и меры ответственности их руководителей за результаты финансовой деятельности; разработка системы стимулирования работников за их вклад в повышение эффективности финансовой деятельности и т.п.

|

|

|

Оценка эффективности разработанной финансовой стратегии.

Она является заключительным этапом разработки финансовой стратегии предприятия и проводится по следующим основным параметрам: [10]

согласованность финансовой стратегии предприятия с общей стратегией его развития. В процессе такой оценки выявляется степень согласованности целей, направлений и этапов в реализации этих стратегий;

согласованность финансовой стратегии предприятия с предполагаемыми изменениями внешней финансовой среды. В процессе этой оценки определяется насколько разработанная финансовая стратегия соответствует прогнозируемому развитию экономики страны и изменениям конъюнктуры финансового рынка в разрезе отдельных его сегментов;

внутренняя сбалансированность финансовой стратегии. При проведении такой оценки определяется насколько согласуются между собой отдельные цели и целевые стратегические нормативы предстоящей финансовой деятельности; насколько эти цели и нормативы корреспондируют с содержанием финансовой политики по отдельным аспектам финансовой деятельности; насколько согласованы между собой по направлениям и во времени мероприятия по обеспечению ее реализации.

Рисунок 2. Система формирования финансовой политики по отдельным аспектам финансовой деятельности в рамках финансовой стратегии предприятия.

реализуемость финансовой стратегии. В процессе такой оценки в первую очередь рассматриваются потенциальные возможности предприятия в формировании собственных финансовых ресурсов. Кроме того, оценивается уровень квалификации финансовых менеджеров и их технической оснащенности с позиций задач реализации финансовой стратегии;

приемлемость уровня рисков, связанных с реализацией финансовой стратегии. В процессе такой оценки необходимо определить, насколько уровень прогнозируемых финансовых рисков, связанных с деятельностью предприятия, обеспечивает достаточное финансовое равновесие в процессе его развития и соответствует финансовому менталитету его собственников и ответственных финансовых менеджеров. Кроме того, необходимо оценить, насколько уровень этих рисков допустим для финансовой деятельности данного предприятия с позиций возможного размера финансовых потерь и генерирования угрозы его банкротства;

|

|

|

результативность разработанной финансовой стратегии. Оценка результативности финансовой стратегии может быть оценена прежде всего на основе прогнозных расчетов ранее рассмотренной системы основных финансовых коэффициентов. Наряду с этим могут быть оценены и нефинансовые результаты реализации разработанной стратегии - рост деловой репутации предприятия; повышение уровня управляемости финансовой деятельностью структурных его подразделений (при создании "центров ответственности"); повышение уровня материальной и социальной удовлетворенности финансовых менеджеров (за счет эффективной системы их материального стимулирования за результаты финансовой деятельности; более высокого уровня технического оснащения их рабочих мест и т.п.).

Разработка финансовой стратегии и финансовой политики по наиболее важным аспектам финансовой деятельности позволяет принимать эффективные управленческие решения, связанные с финансовым развитием предприятия.

2. Анализ финансовой стратегии ЗАО "Галлоп"

2.1 Анализ внутренней финансовой среды ЗАО "Галлоп"

Анализ внутренней финансовой среды предприятия представлены в табл. 1.

Из таблицы видно, что большую часть валюты баланса составляют внеоборотные активы (71%) по активу и капитал и резервы (7,5%) по пассиву. Можно сделать вывод, что большая часть денежных средств организации находится в обездвиженном состоянии, к тому же достаточно большая доля валюты баланса (11%) приходится на долгосрочные финансовые вложения и нераспределенную прибыль прошлых лет (36%). Общая стоимость имущества организации за 2004 год увеличилась на 26% (166680 тыс. руб.). В основном, это произошло за счет увеличения постоянных (внеоборотных) активов (139742 тыс. руб.), которые, в свою очередь, возросли за счет повышения на 18% (70504 тыс. руб.) стоимости основных средств и за счет долгосрочных финансовых вложение в сумме 90000 тыс. руб., которых в 2003 году вообще не было. На 31% возросла и стоимость внеоборотных активов. Стоимость же оборотных активов увеличилась на 14%. Материальные оборотные средства увеличились за счет увеличения расходов будущих периодов на 76%. Величина собственных источников средств организации возросла на 41%, а величина заемных источников формирования активов такова: долгосрочные обязательства отсутствуют, а краткосрочные увеличились на 29%. Величина собственных средств в обороте сократилась почти на 50%. Величина рабочего капитала снизилась с 1554 в 2003 г. до - 25150 в 2004.

|

|

|

Таблица 1. Структурный анализ баланса за 2003-2004 гг.

| Наименование показателя | Код | Абсол. вел. (тыс. руб) | Относит. вел. | Изменения | |||||

| Нач. года | Кон. года | Нач. года | Кон. года | абсол. | по стр-ре | В % к величине 2000 г. | в% к изм. итога бал. | ||

Актив

текущие активы

постоянные активы

Пассив

текущие обязательства

долгосрочные обязательства

собственные средства

где:

где: текущие активы,

текущие активы, добавочный капитал,

добавочный капитал, чистая прибыль,

чистая прибыль, уставный капитал,

уставный капитал, выручка от реализации,

выручка от реализации, валюта баланса.

валюта баланса. ,

,