|

Проведение аудита на примере ОАО «Смоленскэнергоремонт»

|

|

|

|

Проведем аудит финансовых результатов на примере открытого акционерного общества «Смоленскэнергоремонт». ОАО «Смоленскэнергоремонт» учреждено 19 декабря 2003 года. Создание Общества явилось первым этапом реализации Программы реформирования Смоленской энергетики. Основным потребителем (заказчиком) работ (услуг) Общества являются энергокомпании области (86,3% всех объемов). Сторонние заказчики (юридические и физические лица), не имеющие отношения к энергетике, также располагаются на территории города Смоленска и Смоленской области.

Основными конкурентами в настоящее время являются предприятия, зарегистрированные на территории Смоленской области: филиал ОАО «Центрэнергомонтаж», ЗАО «Энергозащита», ОАО «Омега» и специализированные ремонтные предприятия, такие как: ОАО «Тулаэнергоремонт» и др. В условиях рынка за 2011 год ОАО «Смоленскэнергоремонт» принимало меры к повышению своей конкурентоспособности: проводилась работа в направлении снижения издержек производства, сокращения в них доли накладных расходов, повышения качества работ. Общество занимается ремонтом основных средств, таких как энергетические котлы, паровые турбины, водогрейные котлы и другие, а также изготовлением различного оборудования, используемого в энергетической отрасли.

Финансовая отчетность данной организации за 2011 г представлена в приложении А.

Данная информация должна использоваться аудитором при оценке неотъемлемого риска и риска средств внутреннего контроля, при определении характера, временных рамок и объема аудиторских процедур.

Аудитор вырабатывает профессиональные суждения по вопросам, для решения которых важно знание деятельности аудируемого лица, на таких стадиях аудита, как:

|

|

|

- оценка неотъемлемого риска и риска средств контроля;

разработка общего плана аудита и программы аудита;

определение уровня существенности и оценка того, является ли он надлежащим;

сбор аудиторских доказательств для определения их надлежащего характера и выполнения соответствующих предпосылок подготовки финансовой (бухгалтерской) отчетности;

Аудитор должен проконтролировать, чтобы сотрудники, назначенные выполнять аудиторское задание, получили достаточный объем информации о деятельности аудируемого лица, позволяющий выполнить порученную работу.

При проведении аудиторской проверки финансовых результатов организации аудитор должен стремиться к максимальному снижению аудиторского риска. Уровень аудиторского риска и существенности позволяет спланировать необходимые аудиторские процедуры. Понятие аудиторского риска дано в ФПСАД № 8.

Аудитору необходимо получить представление о системах бухгалтерского и налогового учета и внутреннего контроля аудируемого лица, достаточное для планирования аудита и эффективного подхода к своей работе [6].

Для получения предварительных сведений о состоянии системы бухгалтерского учета и внутреннего контроля может использоваться комплекс специально разработанных тестов. Программа проверки средств контроля приведена в приложении Б.

В итоге получаем, что «высокого» риска вообще нет, «средних» - 6, а «низких» - 4. Таким образом, система внутреннего контроля на предприятии в целом надежна.

На оценку неотъемлемого риска в отношении остатков по счетам и группам операций, связанным с расчетом финансовых результатов, оказывают влияние такие факторы, как сложность финансово-хозяйственных операций аудируемого лица, наличие операций, по которым нет однозначного толкования в бухгалтерском и налоговом законодательстве, наличие отраслевых особенностей в учете.

|

|

|

В ходе аудиторской проверки ОАО «Смоленскэнергоремонт» аудиторами были установлены уровни рисков: внутрихозяйственный риск - 65 %, риск средств контроля - 45 % и риск необнаружения - 20 %. Т.о., приемлемый аудиторский риск равен: АР = 0,65 × 0,45 × 0,2 = 0,0585 (5,8%).

Согласно ФПСАД № 4 «Существенность в аудите», при планировании аудиторской проверки определяют аудиторский риск и уровень существенности, позволяющие считать бухгалтерскую отчетность аудируемой организации достоверной [9]. Расчет уровня существенности представлен в таблице 2.

Таблица 2 - Определение единого уровня существенности

| Наименование показателя бухгалтерской отчетности | Значение показателя бухгалтерской отчетности проверяемого экономического субъекта, тыс. руб. | Доля показателя | Значение, применяемое для нахождения уровня существенности |

| 1 | 2 | 3 | 4 |

| Объем продаж (без НДС) | 249675 | 2% | 4994 |

| Итог баланса | 138552 | 2% | 2771 |

| Собственный капитал | 79547 | 10% | 7955 |

| Себестоимость продаж | 249642 | 2% | 4993 |

Так как Чистая прибыль (убыток) предприятия отрицательная (-7163), то она не участвует в расчете уровня существенности.

Возможно отклонение нерепрезентативных значений показателя при их отклонении от среднего значения более чем на 65%. Округление значения уровня существенности допустимо не более чем на 5% до числа, заканчивающегося на «00» в большую или меньшую сторону.

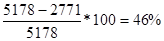

1. Среднее значение показателя =  =5178 тыс. руб.

=5178 тыс. руб.

. Максимальное значение, применяемое для уровня существенности равно 7955 тыс. руб., минимальное - 2771 тыс. руб.

<65%, - оставляем данный показатель (чистый убыток) из расчета;

<65%, - оставляем данный показатель (чистый убыток) из расчета;

<65% - оставляем данный показатель (собственный капитал) из расчета.

<65% - оставляем данный показатель (собственный капитал) из расчета.

Отбрасываются значения, отличающиеся более чем на 65% от среднеарифметического. Затем определяется новое значение среднего арифметического.

В нашем случае все значения меньше 65%, поэтому они не отбрасываются.

После округления определяется единый уровень существенности в размере 5200 тыс. руб. Проверим: (5200-5178)/5178=0,42%.

Таким образом мы получили уровень существенности равным 5200 тыс. руб. - предельное значение ошибки.

Далее уже полученный единый уровень существенности распределяется по статьям бухгалтерского баланса. При аудите финансовых результатов аудитора наиболее волнует определение уровня существенности по счету 84 «Нераспределенная прибыль (непокрытый убыток)».

|

|

|

В нашем случае он равняется: 5200*(7163/138552*100)=27 тыс. руб.

Правилом (стандартом) аудиторской деятельности №3 «Планирование аудита» предусмотрено, что процесс планирования включает следующие основные этапы:

подготовка и составление общего плана аудита;

подготовка и составление программы аудита.

В плане следует предусмотреть способ проведения аудита - сплошной или выборочный. Во втором случае необходимо установить порядок аудиторской выборки (он может быть основан на статистических методах или профессиональном опыте аудитора).

Общая программа аудита финансовых результатов, представлена в Приложении Г.

Таким образом, планирование аудита финансовых результатов заключается в определении стратегии и тактики, выборе процедур и методов, позволяющих наиболее эффективно достичь поставленной цели.

В таблице 3 представлены сальдо по счетам, определяющим финансовый результат ОАО «Смоленскэнергоремонт».

Таблица 3 - Сальдо по счетам, определяющим финансовый результат

| Номер и наименование счета | Сальдо | |

| дебет | кредит | |

| 90 «Продажи» | - | - |

| В том числе | ||

| 90-1 «Выручка» | 249675 | |

| 90-2 «Себестоимость продаж» | 249642 | |

| 90-9 «Прибыль/убыток от продаж» | 33 | |

| 91 «Прочие доходы и расходы» | - | - |

| В том числе | ||

| 91-1 «Прочие доходы» | 30428 | |

| 91-2 «Прочие расходы» | 16086 | |

| 91-9 «Сальдо прочих доходов и расходов» | 6480 | |

| 99 «Прибыли и убытки» | 7163 | |

| (начисленный налог на прибыль составил 731 тыс. руб.) | ||

Осуществляя проверку, аудитор должен учитывать, что в отчетности формирование финансового результата показывается развернуто. Аудитор проверяет отражение результата от продажи товаров, продукции (работ, услуг). Для установления достоверности прибыли (убытка) от продажи проводится проверка правильности учета отгрузки и реализации продукции и расходов, связанных со сбытом продукции (коммерческих расходов).

|

|

|

Заключение

Детальная проверка правильности определения финансовых результатов хозяйственной деятельности организации существенно отличается от проверки балансовых статей активов и обязательств организации.

Целью аудита финансовых результатов является определение соответствия применяемой предприятием методики учета операций по формированию и использованию финансовых результатов нормативным документам, действующим на территории Российской Федерации. На основе этого формируется мнение о достоверности финансового результата и бухгалтерской (финансовой) отчетности по финансовым результатам во всех существенных аспектах. Мнение аудитора о достоверности бухгалтерской отчетности способствует большему доверию к этой отчетности со стороны заинтересованных пользователей.

Нормативное регулирования аудита финансовых результатов осуществляется за счет ряда нормативных документов, утвержденных Правительством и Минфином РФ.

Аудиторская проверка ограничена во времени. Поэтому, чтобы своевременно и качественно провести аудит финансовых результатов к ней следует тщательно подготовиться. Необходимым средством такой подготовки является всесторонне продуманное планирование аудита.

Аудитору необходимо проверить правильность формирования финансового результата. Аудитор проверяет правильность классификации доходов и расходов для целей финансового и налогового учета. Механизму этой проверки была посвящена работа. Были выполнены основные задачи, поставленные перед ее написанием, а именно: рассмотрены цель, задачи, направления проверки, нормативно-правовая база, источники информации, аудиторские процедуры.

В рамках курсовой работы были рассмотрены теоретические аспекты аудита финансовых результатов, а именно, изучена нормативная и законодательная база аудита, определены цель и источники информации. На примере ОАО «Смоленскэнергоремонт» были подробно изучены этапы аудиторской проверки финансовых результатов:

планирование аудита;

аудиторская проверка по существу;

составление аудиторского заключения.

В работе были подробно определены типичные ошибки, выявленные аудитором. Были разработаны план и программа аудита, в рамках которых осуществлен расчет уровня существенности и определение аудиторского риска. В ходе аудиторской проверки финансовых результатов аудитор не выявил нарушения правил ведения бухгалтерского учета, при этом он составил положительное аудиторское заключение о бухгалтерской отчетности. Оно представляет собой мнение аудиторской фирмы о достоверности этой отчетности.

|

|

|

|

|

|