|

Регулирование предложения денег центральным банком.В каких случаях оно затруднено?

|

|

|

|

Кол-во денег в стране контролируется государством (монетарная\денежная политика), на практике эту функцию осуществляет ЦБ. Для изменения денежной массы используются денежные агрегаты:

М1, М2, М3, L(в порядке убывания степени ликвидности)

По классификации США:

М1 – наличные деньги вне банковской системы, депозиты до востребования, дор. чеки, пр. чековые депозиты;

М2 - М1 плюс нечековые сберегательные депозиты, срочные вклады (до 100000 $), однодневные соглашения об обратном выкупе и др.;

М3– М2 + срочные вклады свыше 100000 $, срочные соглашения об обратном выкупе, депозитные сертификаты и др.;

L – M3 + краткосрочные казначейские облигации, коммерческие бумаги и пр.

В российской статистике чаще всего используются агрегаты М1 («деньги»), «Квази-деньги» (QM – срочные и сберегательные депозиты – выделяется не во всегда, в разных странах по-разному), и М2 («Широкие деньги»).

ЦБ может контролировать предложение денег прежде всего путем воздействия на денежную базу. Изменение денежной базы оказывает мультипликативный эффект на предложение денег=>процесс изменения объема предложения денег можно разделить на 2 этапа:

1. Первоначальная модификация денежно базы путем изменения обязательств ЦБ перед населением и банковской системой (воздействие на величину наличности и резервов)

2. Последующие изменение предложения денег через процесс «мульпликации» в системе коммерческих банков.

Три главных инструмента денежной политики, с помощью которых ЦБ осуществляет косвенное регулирование денежно-кредитной сферы:

· Изменение нормы обязательных резервов, т.е. минимальной доли депозитов, которую коммерческие банки должны хранить в виде резервов (беспроцентных вкладов) в ЦБ;

|

|

|

· Изменение учетной ставки (нормы рефинансирования) – ставки, по которой ЦБ кредитует коммерческие банки;

· «Операции на открытом рынке»: купля\продажа Центральным Банком государственных ценных бумаг (используется в странах с развитым фондовым рынком).

Данные операции связаны с изменением величины банковских резервов =>с изменением денежной базы и мультипликатора.

ЦБ не может полностью контролировать предложение денег,т.к., например:

· Коммерческие банки сами определяют величину избыточных резервов (входят в состав R), что влияет на отношение rrи на мультиликатор;

· ЦБ не может точно предусмотреть объем кредитов, которые будут выданы коммерческим банком;

· Величина crопределяется поведением населения и другими причинами, не всегда связанными с действиями ЦБ.

Также (См. фотографию)

· Если ЦБ позволяет курсу валюты колебаться, то

1).платежный балансперекашивается в плюс =>рубль дешевеет => чистый экспорт падает => кривая IS сдвигается вниз, или

3).платежный балансперекашивается в минус =>рубль дешевеет => чистый экспорт падает => кривая IS сдвигается вниз

· Если ЦБ проводит политику фиксированного курса, то

2). ЗВР растет=>Msрастет=>кривая LM сдвигается вправо

4).ЗВР падает=>Msпадает=>кривая LM сдвигается влево

ВОПРОС 19

Предпосылки модели IS-LM

20.Модель IS-LM-BP. Кривая BP:наклон и сдвиги кривой ВР.Оценка эффективности монетарной/фискальной политики в открытой экономике с помощью модели IS-LM-BP. Основные выводы: какие факторы снижают эффективность монетарной/фискальной политики в открытой экономике? Решение задач на «Модель IS-LM-BP» (только графически, без формул).

1 Модель IS-LM-BP

• Предполагает фиксированный уровень цен встране

• Кривая LM – аналогична кривой в модели ISLM

• Кривая IS – аналогична кривой в модели ISLM,но может сдвигаться при изменении

|

|

|

обменного курса (подумайте, как именно)

• Кривая BP - может сдвигаться при измененииобменного курса; угол наклона зависит отстепени мобильности капитала

• Для простоты предполагаем, что ЦБ никогдане использует стерилизацию резервов

2 Кривая BP (Balance of Payments)

Каждая точка на кривой BP (в системе координат r-Y) представляет собой такое сочетание дохода (Y) и ставки процента (r) при которых уравновешен платежный баланс, т.е. Capital account (CA) + Current account (Xn) = 0 или СА + Xn = 0

Каждая точка на кривой ВР соответствует нулевому сальдо платежного баланса, то, очевидно, что точки вне кривой ВР (выше или ниже кривой) соответствуют неравновесию платежного баланса. Таким образом, точка ниже кривой - отрицательное сальдо (дефицит), точка выше кривой – положительное сальдо (профицит) платежного баланса.

Кривая BP - может сдвигаться при изменении обменного курса; угол наклона зависит от степени мобильности капитала (см. выше рис.)

Наклон кривой ВР определяется наклонами кривых CF и Xn и зависит от величины коэффициентов m и mpm (MPM/m). Чем они больше, т.е. чем более крутыми являются кривые CF и Xn, тем более крутая кривая ВР.

Таким образом, кривая ВР сдвигается влево, если:

· повышается номинальный валютный курс

· увеличивается реальный обменный курс

· растет ставка процента в других странах

· уменьшается доход в других странах.

3. Использование модели IS-LM-BP

Рассмотрим следующие варианты применения

фискальной (Ф) и монетарной (М) политики:

| Мобильность капитала: | ||

| Низкая | Высокая | |

| Фиксированный курс | 1 - монетарная 3 - фискальная | 2 - монетарная 4 - фискальная |

| Плавающий курс | 5 - монетарная 7 - фискальная | 6 - монетарная 8 - фискальная |

Вывод по случаям 1 и 2

Монетарную политику при фиксированномкурсе применять невозможно – все усилияцентрального банка уходят на поддержаниенеизменным курса валюты

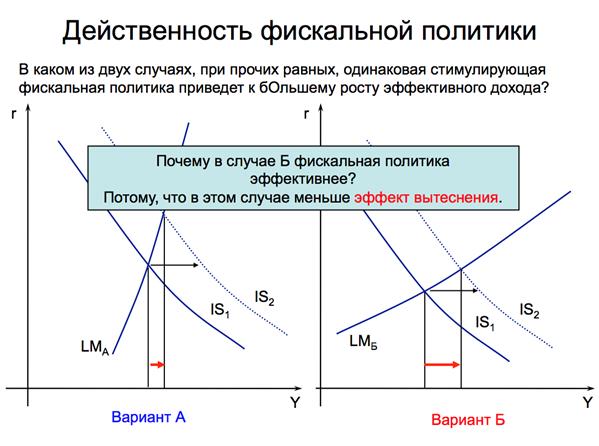

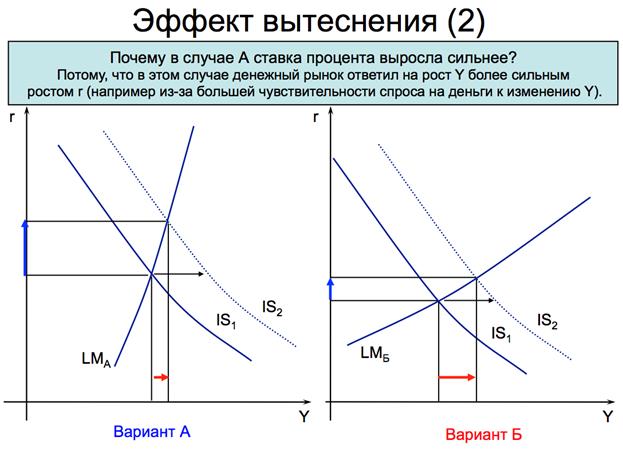

Сравнивая, случаи 3 и 4 заметим, что в случае 3 эффект вытеснения больше, а значит фискальная политика менее эффективная, чем в 4. Таким образом, в условиях высокой мобильности капитала фискальная политика эффективнее (чем меньше эффект вытеснения, тем эффективнее фискальная политика).

Какие факторы снижают эффективность монетарной/фискальной политики в открытой экономике?Для монетарной политики: Маленькая чувствительность инвестиций к изменению rи маленький мультипликативный эффект. Для фискальной: сильный рост r, а значит большой эффект вытеснения.

|

|

|

Вопрос 21

Модель IS-LM как модель совокупного спроса. Кривая AD: аналитический вывод и графическое построение, сдвиги кривой. Совокупное предложение в долгосрочном и краткосрочном периодах. «Классика» и «кейнсианство». Вывод кривой совокупного предложения в долгосрочном и краткосрочном периодах с использованием модели жесткой заработной платы.

Ответ:

Модель AD-AS позволяет:

· Выявить условия общего макроэкономического равновесия и определить величину равновесного объема выпуска и равновесного уровня цен;

· Объяснить колебания объема производства и уровня цен в экономике;

· Показать причины и последствия изменения совокупного спроса и совокупного предложения в краткосрочном и в среднесрочном периодах;

· Описать и проанализировать различные варианты макроэкономической политики правительства.

Графическое построение, сдвиги кривой:

В каждой точке (P;Y) на кривой AD:

· При каждом уровне цен Р экономические агенты готовы купить товаров и услуг на сумму Y, и при этом уравновешены товарный и финансовый рынок.

· Совокупный спрос не отвечает на вопрос, как экономика может произвести эти товары и услуги, на кривой AD не обязательно уравновешен рынок труда.

Причины сдвига кривой совокупного спроса:

– сдвиг кривой IS вследствие изменения автономных компонентов спроса, чувствительности инвестиций к ставке реального процента, налогов,

– сдвиг кривой LM вследствие изменения номинального количества денег или реального спроса на них.

|

|

|