|

Анализ денежных потоков. Количественный анализ постоянных дискретных финансовых рент (аннуитетов)

|

|

|

|

Контракты, сделки, коммерческие и производственно-хозяйственные операции часто предусматривают не отдельные, разовые платежи, а множество распределенных во времени выплат и поступлений денежных средств. Последовательный ряд выплат и поступлений называется потоком платежей:

· серия доходов и расходов предприятия по периодам;

· денежный поток, генерируемый в течение ряда периодов в результате реализации какого-либо проекта;

· взносы в погашение различных видов долгосрочных задолженностей;

Поток платежей, все члены которого однонаправленные равные величины, а временные интервалы между двумя последовательными платежами постоянны, называют финансовой рентой или аннуитетом.

Аннуитет может быть исходящим денежным потоком по отношению к инвестору (например, осуществление периодических равных платежей) или входящим денежным потоком (например, поступление арендной платы, которая обычно устанавливается одинаковой фиксированной суммой).

Представление последовательности платежей в виде финансовой ренты существенно упрощает количественный анализ, в частности при оценке недвижимости, и дает возможность использовать набор стандартных формул и табличные значения ряда коэффициентов, содержащихся в них.

В практике применяются разнообразные по условиям формирования ренты:

Таблица 2.1.1 – Признаки классификации и виды ренты

| Признак классификации | Виды ренты | ||||||

| Продолжительность срока ренты | Дискретные, срочные | Непрерывные, бессрочные | |||||

| Момент выплат членов ренты | Обычные (постнумерандо) – платежи осуществляются в конце соответствующих периодов | Авансовые (пренумерандо) - платежи осуществляются в начале соответствующих периодов

| |||||

| Число начислений процентов | Один раз в год | m раз в год | Непрерывно | ||||

| Соотношение начала срока ренты и фиксированного момента начала действия контракта, оценки ренты и т.д. | Немедленные, когда указанные моменты совпадают | Отложенные, когда начало срока ренты запаздывает относительно начала действия контракта | |||||

Финансовая рента описывается следующими основными параметрами:

· член ренты «PMT» - величина каждого отдельного платежа k-го периода;

· срок ренты – это время, измеренное от начала финансовой ренты до конца последнего ее периода;

· период ренты - временной интервал между двумя платежами;

· процентная ставка (r) – ставка, используемая при наращении или дисконтировании платежей, из которых состоит рента, требуемая норма доходности.

В подавляющем большинстве практических случаев количественный анализ потоков платежей предполагает расчет одной из двух обобщающих эти потоки характеристик:

§ наращенной суммы ренты -FVа, т.е. суммы всех членов последовательности платежей с начисленными на них процентами к концу срока ренты (3-я схема);

§ современной или текущей величины ренты PVа или суммы всех периодических платежей, дисконтированных на начало срока ренты (4-я схема).

Наряду с определением обобщающих характеристик ренты, возникают обратные задачи определения размера платежа (члена ренты) по наращенной или современной обобщающим характеристикам ренты.

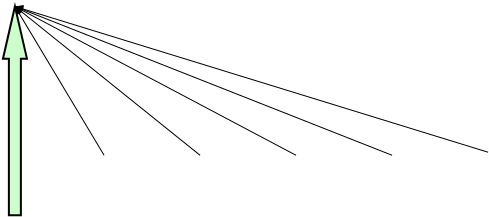

Схема 3. ОПРЕДЕЛЕНИЕ БУДУЩЕЙ СТОИМОСТИ АННУИТЕТА, т.е. преобразование равномерной серии платежей в одноразовый платеж через n-периодов.

|

PMT  PMT PMT PMT PMT

PMT PMT PMT PMT

| |||||||||||

| | | | ||||||||

| |||||||||||

t  t

t  t

t  … t

… t

Рисунок – Определение будущей наращенной стоимости обычного аннуитета

|

|

|

где: FVa - наращенная (будущая) стоимость обычного аннуитета, определяемая по формуле:

FV  =

=  = = PMT*FM3 (r; n) (3.1)

= = PMT*FM3 (r; n) (3.1)

Где

FM3(r,n) =  - фактор будущей стоимости обычного аннуитета, коэффициент наращения ренты, который показывает, чему будет равна суммарная величина срочного аннуитета в одну денежную единицу к концу срока его действия. Табличные значения приведены в Таблице 3 Приложения.

- фактор будущей стоимости обычного аннуитета, коэффициент наращения ренты, который показывает, чему будет равна суммарная величина срочного аннуитета в одну денежную единицу к концу срока его действия. Табличные значения приведены в Таблице 3 Приложения.

Математическое выражение будущей стоимости авансового аннуитета:

FV =  *PMT = PMT*[FM3 (r; n+1) – 1] (3.1.1)

*PMT = PMT*[FM3 (r; n+1) – 1] (3.1.1)

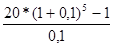

ПРИМЕР. Для погашения пакета облигаций, выпущенных на 5 лет, создается погасительный фонд при ежегодных платежах по 20 млн. тенге, на которые начисляются проценты по ставке 10%. Определить итоговую наращенную сумму при условии, что проценты начисляются один раз в конце года:

Решение.

1) Определим итоговую сумму погасительного фонда по формуле 3.1

FV =  = 122,1 млн.тенге

= 122,1 млн.тенге

Или, в Таблице 3 на пересечении строки, соответствующей процентной ставке 10%, и колонки, соответствующей периоду дисконтирования (5 лет), находим фактор будущей стоимости обычного аннуитета FM3(10%,5) = 6,105 и далее определяем искомую величину погасительного фонда

FV = PMT*FM3 (10%,5 лет) = 20  6,105 = 122,1 млн.тенге

6,105 = 122,1 млн.тенге

Используя ту же схему 3, мы можем определить величину члена обычной ренты по ее будущей наращенной стоимости:

PMT =  (3.2)

(3.2)

1/FM3 – фактор фонда возмещения

ПРИМЕР. При эксплуатации одного горного предприятия следует ожидать ущерб для окружающей среды, для возмещения которого по предварительным оценкам потребуется через 3 года уплата 25 миллионов тенге. Какой ежегодный платеж для создания резерва будущего покрытия ущерба должно осуществлять предприятие при ставке 5 %.

Решение

PMT =  =

=  = 7 930 000 тенге

= 7 930 000 тенге

Схема 4: Определение ТЕКУЩЕЙ, современной стоимости аннуитета или преобразование будущей равномерной серии платежей в одноразовый платеж в данный момент

PV =?

| | ||||

| ||||

PMT PMT PMT PMT PMT

| |||||||||||

| | | | ||||||||

| | |||||||||||

t  t

t  t … t

t … t

Рисунок – Определение текущей, современной стоимости обычного аннуитета

|

|

|

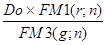

Где: PV -текущая, современная стоимость обычного аннуитета

PV = PMT *  = PMT *FM4 (r;n), (4.1)

= PMT *FM4 (r;n), (4.1)

где FM4 (r; n) – фактор текущей стоимости аннуитета (фактор Инвуда), коэффициент дисконтирования ренты, который показывает, чему равна с позиции текущего момента стоимость аннуитета с регулярным денежным поступлением в размере одной денежной единицы, продолжающегося «n» равных периодов с заданной процентной ставкой «r». Табличные значения приведены в Таблице 4 Приложения.

Функция текущей стоимости аннуитета также имеет особое значение для оценки имущества доходным методом. Связано это с тем, что в процессе выполнения оценки анализируются будущие потоки доходов с точки зрения их сегодняшней стоимости.

Математическое выражение для расчета текущей стоимости авансового аннуитета имеет следующий вид:

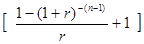

PV = PMT *  = PMT *[FM4(r;n-1) + 1] (4.1.1)

= PMT *[FM4(r;n-1) + 1] (4.1.1)

Пример. Компания должна принять решение: сдавать ли в аренду имущество сроком на 5 лет, при условии, что арендная плата составляет 50 000 тенге в год с условием выкупа, если сегодня за данное имущество предлагают 160 000 тенге. Платеж осуществляется в конце года. Коэффициент рентабельности (r) равен 20% - справедливая норма прибыли по аналогичным сделкам.

Решение

Определим текущую стоимость арендной платы, используя формулу 4.1 и Таблицу 4:

PV = 50*FM4(20%, 5 лет) = 50 2,991 = 149,55 (тыс. тенге)

Таким образом, получили, что текущая стоимость арендной платы составляет 149,55 тыс. тенге, а нам предложили больше – 160 тыс. тенге, значит, стоит продавать имущество.

Используя схему 4 и формулу (4.1) можно определить величину члена ренты по ее текущей стоимости:

PMT =  (4.2)

(4.2)

1/FM4 – фактор амортизации капитала, определяет размер стабильного равновеликого периодического платежа, погашающего за определенный период при установленной ставке процента основную сумму кредита и процент за не возмещенную сумму кредита (см. пример поэтапного погашения долга равными срочными уплатами).

|

|

|

ОПРЕДЕЛЕНИЕ СТОИМОСТИ БЕССРОЧНОГО АННУИТЕТА

Аннуитет называется бессрочным, если денежные поступления продолжаются долгое время. Определение в этом случае будущей стоимости аннуитета не имеет смысла, а приведенная текущая стоимость аннуитета постнумерандо может быть получена по следующей формуле:

PVа =  (4.3)

(4.3)

Планирование погашения ДОЛГОСРОЧНОЙ задолженности

Важным практическим приложением теории аннуитетов является составление различных вариантов (планов) погашения задолженности. При составлении плана погашения задолженности интерес представляют размеры периодических платежей заемщика, так называемые срочные уплаты или суммы по обслуживанию долга, которые представляют собой сумму:

Iг + Pг,

Iг + Pг,

где  - срочная уплата;

- срочная уплата;

Iг – годовая сумма процентов;

Pг – годовые выплаты по погашению основного долга.

Методы определения размера срочных уплат зависят от условий контракта которые предусматривают:

¨ срок займа;

¨ продолжительность льготного периода, в течение которого основная сумма долга не погашается, проценты обычно выплачиваются на протяжении всего срока займа, но иногда начисляются и присоединяются к основной сумме долга;

¨ уровень процентной ставки;

¨ метод погашения и уплаты процентов и основной суммы долга.

На практике существуют различные варианты погашения долгосрочной задолженности. Рассмотрим основные из них:

Введем обозначения:

Д  - основная сумма долга;

- основная сумма долга;

Дt – остаток задолженности на начало t-ого года;

r– ставка процента по займу;

g – процентная ставка, по которой начисляются проценты на взносы в погасительный фонд;

R – размер взноса в погасительный фонд;

n – срок предоставления займа.

I  - годовые проценты по займу;

- годовые проценты по займу;

Р - годовая сумма погашения основного долга.

Вариант 1 Займы без обязательного погашения, по которым постоянно выплачиваются проценты (вечный аннуитет)

Y = Д

Вариант 2. Погашение суммы долга единовременным платежом:

2.1 без создания погасительного фонда, тогда в конце срока займа заемщик должен вернуть сумму долга, равную:

· либо основной сумме долга Д , если проценты начисляются и выплачиваются по годам;

· либо наращенной основной сумме долга Д  , если проценты начисляются, но не выплачиваются, а присоединяются к основной сумме долга

, если проценты начисляются, но не выплачиваются, а присоединяются к основной сумме долга

Д =  Д0

Д0  FМ

FМ  (r; n)

(r; n)

2.2 при условии создания погасительного фонда. Если заемщик должен вернуть всю сумму долга в конце срока, то в контракте для снижения риска невозврата долга может быть оговорена необходимость создания погасительного фонда. На периодические взносы в этот фонд начисляются проценты по ставке g. Создание погасительного фонда для заемщика выгодно только при условии g>r, в противном случае выгоднее сразу расплачиваться этими суммами с кредитором.

|

|

|

При этом возможны следующие ситуации:

· проценты начисляются и выплачиваются, тогда на конец срока займа должен быть создан погасительный фонд, равный основной сумме долга Д  . Для определения в этом случае ежегодных взносов в погасительный фонд R воспользуемся схемой 3 и формулой 3.2:

. Для определения в этом случае ежегодных взносов в погасительный фонд R воспользуемся схемой 3 и формулой 3.2:

R =

В этом случае  Iг + R,

Iг + R,

- когда проценты начисляются, но не выплачиваются, а присоединяются к основной сумме долга, тогда в конце срока займа заемщик должен создать погасительный фонд, равный наращенной сумме основного долга Дn, ежегодно внося в погасительный фонд сумму:

R =  =

=

В этом случае R

Вариант 3. Поэтапное погашение долга равными суммами основного долга. Годовые проценты и срочная уплата в этом случае всегда уменьшаются во времени. Если платежи производятся раз в конце года, тогда срочная уплата равна

Iг + Pг = Д

Iг + Pг = Д

,

,

Pг – const;  , Iг – постоянно уменьшаются.

, Iг – постоянно уменьшаются.

ПРИМЕР Пусть долг, равный 100 тыс. тг. необходимо погасить равными суммами основного долга за 5 лет. Платежи осуществляются в конце года. За заем выплачиваются проценты 9%.

Решение: Ежегодная сумма погашения долга составит Pг = 100 / 5 = 20 тыс. тг. Процентные выплаты по годам составят: I = 100  = 9 тыс. тг.; I

= 9 тыс. тг.; I  = 80

= 80  = 7,2 тыс. тг. и т.д.

= 7,2 тыс. тг. и т.д.

План погашения долга можно представить в таблице:

Тыс. тенге

| Номер года | Остаток долга на начало года, Д

| Сумма погашения основного долга, Pг | Годовые проценты, Iг | Срочная уплата

|

| 1 2 3 4 5 | 100 80 60 40 20 | 20 20 20 20 20 | 9,00 7,20 5,40 3,60 1,8 | 29,00 27,20 25,40 23,60 21,80 |

Заем может предусматривать льготный период с выплатой процентов или с соответствующим наращением основной суммы долга. Тогда сумма долга на конец льготного периода наращивается до величины: Д

, где L – продолжительность льготного периода.

, где L – продолжительность льготного периода.

Вариант 4. Поэтапное погашение долга равными срочными уплатами ( = const) широко применяется в международных сделках, при ссудах под производство и недвижимость. Для кредитора эта операция представляет собой аннуитет – отток денег в начальный момент, а потом ежегодный равномерный приток в сумме = Iг + Pг, причем, со временем составляющая Iг будет уменьшаться, так как уменьшается основная сумма задолженности, а составляющая Pг будет увеличиваться.

= const) широко применяется в международных сделках, при ссудах под производство и недвижимость. Для кредитора эта операция представляет собой аннуитет – отток денег в начальный момент, а потом ежегодный равномерный приток в сумме = Iг + Pг, причем, со временем составляющая Iг будет уменьшаться, так как уменьшается основная сумма задолженности, а составляющая Pг будет увеличиваться.

Величину срочной уплаты определим по схеме 4, по формуле 4.2.

=

План погашения долга равными срочными уплатами, исходя из условия предыдущего примера, можно представить в таблице:

Тыс. тенге

| Номер года | Остаток долга на начало года, Д

| Срочная уплата

| Годовые проценты, Iг | Сумма погашения основного долга, Pг |

| 1 2 3 4 5 | 100 83,29306 65,08249 45,23297 23,597 | 25,70694 25,70694 25,70694 25,70694 25,70694 | 9,00 7,496375 5,857425 4,070968 2,12373 | 16,70694 18,210565 19,849515 21,635972 23,597 |

|

|

|