|

Предпринимательство без образования юридического лица

|

|

|

|

Предпринимательская деятельность без образования юридического лица может осуществляться в РФ как отдельными гражданами (индивидуальными предпринимателями), так и в рамках простого товарищества — договора о совместной деятельности индивидуальных предпринимателей или коммерческих организаций. В качестве наиболее существенных особенностей простого товарищества отметим солидарную ответственность участников по всем общим обязательствам. Прибыль распределяется пропорционально внесенным участниками вкладам (если иное не предусмотрено договором или другим соглашением), в качестве которых допускаются не только материальные и нематериальные активы, но и неотделимые личностные качества участников.

Обе формы предпринимательства широко распространены в Европе и других странах. В ФРГ индивидуальные предприятия распространены в розничной и мелкооптовой торговле, а также в местной промышленности; владелец такого предприятия отвечает по его обязательствам всем своим имуществом. Судя по тому, что почти 10% от общего количества немецких предприятий приходится на эту форму организации капитала, она достаточно эффективна. Аналогичная форма есть во Франции — предприятие с ограниченной ответственностью, записанное на одного владельца.

Здесь тоже есть свои особенности: например, индивидуальный предприниматель не имеет права образовывать несколько предприятий такого рода; предприятие с ограниченной ответственностью, записанное на одного владельца, не может стать единственным участником другого такого же предприятия.

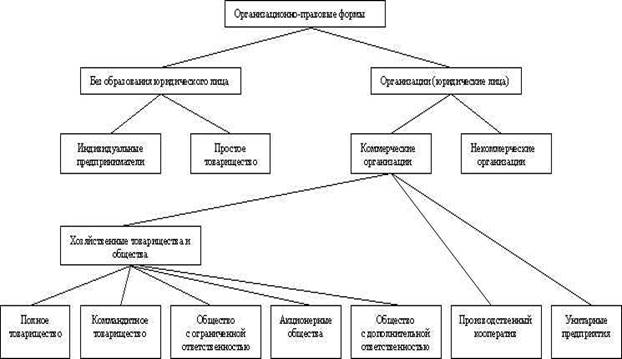

Рис. 1.1. Организационно-правовые формы предпринимательства в России

Рис. 1.2. Организационно-правовые формы предпринимательства в Германии

|

|

|

Коммерческие и некоммерческие организации

Коммерческими называются организации, преследующие извлечение прибыли в качестве основной цели своей деятельности. Согласно ГК РФ, к их числу относятся хозяйственные товарищества и общества, производственные кооперативы, государственные и муниципальные унитарные предприятия, данный список является исчерпывающим, то есть не может быть расширен иначе, кроме как путем внесения изменений в кодекс.

Соответственно некоммерческими считаются организации, для которых извлечение прибыли не является основной целью и не распределяющие ее среди участников. К их числу относятся потребительские кооперативы, общественные и религиозные организации, некоммерческие партнерства, фонды, учреждения, автономные некоммерческие организации, ассоциации и союзы; данный список в отличие от предыдущего является открытым.

Российское законодательство определяет хозяйственные товарищества и общества как коммерческие организации с разделенным на доли участников уставным (складочным) капиталом. Во всех странах рыночной экономики представители этой группы играют ведущую роль в хозяйственной деятельности, в том числе связанной с выходом на мировые рынки. При их изучении надо иметь в виду следующее обстоятельство (которое, впрочем, относится и к другим видам организаций).

Используемые в нашей стране термины, относящиеся к данной области, как правило, имеют аналоги в других странах — это вполне естественно, так как современное российское законодательство построено с учетом как современной зарубежной практики, так и богатого отечественного дореволюционного опыта, который, в свою очередь, имел общие корни с мировой практикой того времени. Вместе с тем сходство терминологии может всерьез подвести того, кто понадеется на полную идентичность понятий (особенно учитывая нередко встречающиеся в литературе ошибки перевода).

|

|

|

Полное товарищество

ГК РФ признает полным такое товарищество, участники которого (полные товарищи) в соответствии с договором занимаются предпринимательской деятельностью от имени товарищества и солидарно несут по его обязательствам субсидиарную ответственность.

Одним из основных понятий, характеризующих полное товарищество, является складочный капитал. Складочный капитал образуется в результате внесения учредителями товарищества своих вкладов, и его величина, по крайней мере в начальный период деятельности, определяет финансовые возможности организации, образуя материальную базу ее функционирования. Соотношение вкладов участников определяет, как правило, распределение прибыли и убытков товарищества, а также права участников на получение части имущества или ее стоимости при выбытии из товарищества. Общая же величина складочного капитала в дальнейшем особой роли не играет, формируя только условие для распределения прибыли между участниками.

Полное товарищество не имеет устава, оно создается и действует на основании учредительного договора, подписываемого всеми участниками. В договоре приводятся обязательные для любого юридического лица сведения (наименование, местонахождение, порядок совместной деятельности участников по созданию товарищества, условия передачи ему имущества и участия в его деятельности, порядок управления его деятельностью, условия и порядок распределения прибыли и убытков между участниками, порядок выхода участников из его состава), а также размер и состав складочного капитала; размер и порядок изменения долей участников в складочном капитале; размер, состав, сроки и порядок внесения вкладов; ответственность участников за нарушение обязанностей по внесению вкладов.

Участие в полном товариществе налагает довольно жесткие обязанности. Так, запрещено одновременное участие более чем в одном полном товариществе (ввиду особого характера ответственности по обязательствам последнего). Участник не имеет права без согласия остальных участников совершать от своего имени сделки, однородные с теми, которые составляют предмет деятельности товарищества. К моменту регистрации товарищества каждый участник обязан внести не менее половины своего вклада в складочный капитал (остальная часть вносится в сроки, установленные учредительным договором). Кроме того, каждый товарищ должен участвовать в его деятельности в соответствии с учредительным договором.

|

|

|

Управление деятельностью полного товарищества осуществляется по общему согласию всех участников; каждый участник имеет, как правило, один голос (вместе с тем учредительный договор может предусматривать иной порядок, а также возможность принятия решений большинством голосов). Каждый участник имеет право знакомиться со всей документацией товарищества, а также (если договором не установлено иного способа ведения дел) действовать от имени товарищества.

Важнейшим вопросом является изменение состава участников полного товарищества.

Участник вправе выйти из товарищества, учрежденного без указания срока, заявив не менее чем за 6 месяцев о своем намерении; если товарищество создано на определенный срок, то отказ от участия в нем допускается лишь по уважительной причине. Вместе с тем предусматривается возможность исключения в судебном порядке кого-либо из участников по единогласному решению остальных участников. Выбывшему участнику, как правило, выплачивается стоимость части имущества товарищества, соответствующая его доле в складочном капитале. Доли участников наследуются и передаются в порядке правопреемства, но вступление наследника (правопреемника) в товарищество осуществляется только с согласия других участников. Наконец, возможен вариант изменения состава товарищей путем передачи одним из участников (с согласия остальных) своей доли в складочном капитале или ее части другому участнику или третьему лицу.

Ввиду чрезвычайно сильной взаимозависимости полного товарищества и его участников целый ряд событий, затрагивающих участников, может привести к ликвидации товарищества. К числу таковых относятся, в частности: выход участника; смерть участника — физического лица или ликвидация участника — юридического лица; обращение кредитором кого-либо из участников взыскания на часть имущества товарищества; открытие в отношении участника реорганизационных процедур по решению суда; признание участника банкротом. Однако, если это предусмотрено учредительным договором или соглашением оставшихся участников, товарищество может продолжить свою деятельность.

|

|

|

Как и любое другое юридическое лицо, полное товарищество может быть ликвидировано по решению его участников, по решению суда при нарушении требований законодательства и в соответствии с процедурой банкротства. Основанием ликвидации полного товарищества является также уменьшение числа его участников до одного (в течение 6 месяцев с момента такого уменьшения данный участник вправе преобразовать товарищество в хозяйственное общество).

Коммандитное товарищество

Второй вид товариществ — коммандитное (товарищество на вере) — отличается от полного тем, что наряду с полными товарищами в его состав входят участники-вкладчики (коммандитисты), которые несут риск убытков в связи с деятельностью товарищества в пределах сумм внесенных ими вкладов.

Основные принципы образования и функционирования здесь те же, что у полного товарищества: это относится и к складочному капиталу, и к положению полных товарищей. ГК РФ вводит вполне понятный запрет какому-либо лицу являться полным товарищем более чем в одном коммандитном или полном товариществе. Учредительный договор подписывается полными товарищами и содержит все те же сведения, что и в полном товариществе, а также данные о совокупном размере вкладов коммандитистов. Порядок управления также полностью аналогичен принятому в полном товариществе. Коммандитисты не имеют права каким-либо образом вмешиваться в действия полных товарищей по управлению и ведению дел товарищества, хотя могут по доверенности выступать от его имени.

Единственная обязанность коммандитиста — внести свой вклад в складочный капитал. Это обеспечивает ему право на получение части прибыли, соответствующей его доле в складочном капитале, а также на ознакомление с годовыми отчетами и балансами. Коммандитисты имеют практически неограниченное право на выход из товарищества; порядок выхода и получения пая должен предусматриваться учредительным договором. Они могут независимо от согласия других участников передать свою долю в складочном капитале или ее часть другому коммандитисту или третьему лицу, причем участники товарищества имеют преимущественное право покупки. Наконец, в случае ликвидации товарищества коммандитисты получают свои вклады из имущества, оставшегося после удовлетворения требований кредиторов, в первую очередь (полные товарищи участвуют в распределении лишь имущества, оставшегося после этого, пропорционально их долям в складочном капитале наравне с вкладчиками).

|

|

|

Ликвидация коммандитного товарищества происходит по всем основаниям ликвидации полного товарищества (но в данном случае сохранение в его составе хотя бы одного полного товарища и одного вкладчика образует достаточное условие для продолжения деятельности). Дополнительным основанием является выбытие всех вкладчиков (в данной ситуации допускается возможность преобразования коммандитного товарищества в полное).

Сопоставление изложенных положений с зарубежной практикой показывает наличие как существенного сходства, так и определенных различий.

Так, немецкое законодательство содержит запрет участникам полного товарищества (Offene Handelsgesellschaft) на конкуренцию: нельзя без согласия других участников учреждать предприятия той же отрасли или участвовать в их деятельности; исключается также их участие в других товариществах в качестве полных товарищей. Участники обязаны осуществлять управление товариществом в соответствии с учредительным договором. Они имеют право доступа к бухгалтерской документации товарищества. В случае ликвидации товарищества его участники имеют право на часть ликвидационной стоимости, пропорциональную их долям в капитале.

Вместе с тем в Германии принят иной, чем в России, порядок, распределения прибыли, и убытков. Убытки полного товарищества распределяются между его участниками поровну (“по головам”), прибыль же делится пропорционально долям в капитале товарищества — но только в пределах 4% рентабельности, а остальная ее часть также распределяется “по головам”. Такой подход вытекает из убеждения, что 4% прибыли — это естественный, нормальный результат деятельности предприятия, и в этих пределах, по сути, капитал работает “сам собой”, не требуя особых усилий со стороны менеджеров. Однако более высокая рентабельность является заслугой именно менеджеров, как и противоположное отклонение от нормы — убытки; поскольку же все участники полного товарищества осуществляют управление его деятельностью, то они считаются в равной степени причастными к возникновению таких отклонений.

Схожим образом происходит распределение прибыли и убытков в коммандитном товариществе (Kommandit Gesellschaft), но с учетом разной степени ответственности его участников. Прибыль до 4% распределяется, как и в полном товариществе, между всеми участниками пропорционально вложенным капиталам; прибыль сверх этой величины делится между полными товарищами и коммандитистами в согласованной пропорции, отражающей более высокую ответственность полных товарищей по сравнению с коммандитистами и их роль в извлечении повышенной прибыли. Коммандитисты участвуют в убытках товарищества пропорционально согласованной доле до величины своего вклада.

Существенной особенностью положения коммандитистов в ФРГ является предоставленное им право выдвигать возражения против совершения товариществом необычных, с их точки зрения, сделок. Они имеют право не только знакомиться с годовым балансом товарищества и его счетом прибылей и убытков, но и осуществлять их проверку по бухгалтерским книгам и расшифровкам.

По окончании операционного года коммандитист имеет право выйти из товарищества, предупредив о своем намерении не менее чем за 6 месяцев; аналогичным образом реализуется право выхода полных товарищей — как в коммандитном, так и в полном товариществах (напомним, что ГК РФ не регулирует величину такого срока для коммандитистов, а в отношении полных товарищей установлен тот же срок — 6 месяцев, но не до окончания операционного года, а до фактического выхода из товарищества).

Очевидно также сходство многих положений ГК РФ о товариществах с французским законодательством.

Во Франции права участника полного товарищества могут быть переданы третьему лицу только с согласия других участников. Выход из товарищества или смерть любого участника (ликвидация участника — юридического лица) влечет за собой роспуск полного товарищества, если иное не оговорено учредительными документами. Все участники товарищества являются управляющими (хотя необязательно все управляющие являются участниками). Вместе с тем интересно, что полные товарищества не являются плательщиками налога на прибыль (прибыль распределяется между участниками до уплаты налога), сохраняя при этом статус юридического лица.

|

|

|