|

Методы оценки эффективности инвестиционных проектов

|

|

|

|

Методы, используемые в анализе инвестиционной деятельности можно разделить на две группы:

· основанные на дисконтировании.

· не предполагающие дисконтирования.

Методы основанные на дисконтировании

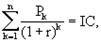

1. Метод чистой приведенной стоимости (NPV) основан на сопоставлении дисконтированных величин инвестиций (IC) и генерируемых ею доходов (P). Развернутая формула NPV выглядит следующим образом:

| (7.1) |

где Рk — доход (чистая прибыль) в k-м году; ICj — инвестиции в j-м году; r — "желаемая" рентабельность проекта; i — рентабельность инвестиции с 0 риском (она обычно близка к уровню инфляции); n — количество лет, в которые будет получен доход; m — количество лет, в которые будут производиться капвложения.

Критерием положительного принятия решения является неравенство NPV > 0. Вариант, когда NPV = 0 требует дополнительной аргументации.

2. Метод индекса рентабельности (РI)

Метод по сути является следствием предыдущего. Индекс рентабельности определяется по формуле

| (7.2) |

где IC — дисконтированная величина инвестиций. Критерий PI >1.

3. Метод внутренней процентной ставки (IRR)

Внутренняя процентная ставка является той нормой дисконта, при которой величины дисконтированного дохода и дисконтированной инвестиции равны, т. е. она является решением уравнения

| (7.3) |

IRR = r при котором NPV=0

4. Срок окупаемости (РР) в период времени, за который дисконтированные величины дохода от проекта (Р) и инвестиций в проект (IC) сравняются, т. е. PP = n, при котором

| (7.4) |

где IC — дисконтированная величина инвестиций в проект.

7.2. Финансовый план инвестиционного проекта

Финансовый план является центральным разделом инвестиционного проекта. В нем так или иначе прямо или косвенно отражены показатели всех разделов ИП. Обычно финансовый план зиждется на трех основных документах:

|

|

|

1. "Отчет о прибылях и убытках" (Income Statement);

2. "Баланс" (Balance Sheet);

3. "Отчет о движении денежных средств" (Cash-Flow).

В дополнение к этому прилагаются проект специального счета капвложений, расчеты показателей платежеспособности, ликвидности, характеризующие текущее состояние предприятия, расчеты показателей эффективности проекта (NPV, PI, PP), расчет потребности в финансовых ресурсах и стратегию финансирования, расчет точки безубыточности проекта, анализ окружающей экономической среды (инфляция, налоговый климат и т. д.) и др. Все предоставляемые документы должны быть заверены авторитетной аудиторской компанией.

Отчет о прибылях и убытках отражает операционную деятельность предприятия (процессы производства и реализации продукции) за определенный период времени и показывает прибыльность предприятия, реализующего проект. В общем виде он выглядит следующим образом.

Таблица 8.1

Отчет о прибылях и убытках

| Наименование статьи | Код стр. | За отчет. период | За предыдущ. Период |

| Выручка от реализации без НДС и акцизов | |||

| Себестоимость продукции — переменные издержки (...) — постоянные издержки (...) | |||

| Коммерческие расходы | |||

| Управленческие расходы | |||

| Прибыль от реализации (010–020–030–040) | |||

| Проценты к получению | |||

| Проценты к уплате | |||

| Доходы от участия в других организациях | |||

| Прочие операционные доходы | |||

| Прочие операционные расходы | |||

| Прибыль от финансово-хозяйственной деятельности (050+060–070+080+090–100) | |||

| Прочие внереализационные доходы | |||

| Прочие внереализационные расходы | |||

| Наименование статьи | Код стр. | За отчет. период | За предыдущ. Период |

| Прибыль отчетного периоды (110+120–130) | |||

| Налог на прибыль | |||

| Отвлеченные средства | |||

| Нераспределенная прибыль (140–150–160) |

Отчет о движении денежных средств показывает процесс поступления и расходования денежных средств по трем потокам деятельности предприятия:

|

|

|

— поток от операционной деятельности;

— поток от инвестиционной деятельности;

— поток от финансовой деятельности.

Цель составления Cash-Flow — проверить синхронность поступления и расходования денежных средств. Отсюда вытекает крайне важная информация, позволяющая определить:

— стоимость проекта и сроки его реализации;

— стратегию финансирования.

Отчет о движении денежных средств выглядит следующим образом.

Таблица 8.2

Отчет о движении денежных средств

| Наименование | Сумма | В том числе | ||

| показателя | опера- ционная | инвести- ционная | финан-совая | |

| 1. Остаток денежных средств на начало периода | ||||

| 2. Поступило денежных средств в том числе: — выручка от реализации продукции; — выручка от реализации имущества; — авансы от покупателей кредиты, займы и т. д. |

| Наименование | Сумма | В том числе | ||

| показателя | опера- ционная | инвести- ционная | финан-совая | |

| 3. Направлено денежных средств в том числе: — на оплату труда; — отчисления на соц. нужды; — финансовые вложения. | ||||

| 4. остаток денежных средств на конец периода |

Балансовая ведомость показывает финансовое состояние предприятия на определенную дату, устойчивость финансового положения предприятия. В инвестиционном проекте баланс представлен в агрегированной (укрупненной) форме.

Задачи

8.1 Стоимость новой технологической линии — 15 млн. долл., срок эксплуатации — 5 лет, износ на оборудование исчисляется методом прямолинейной амортизации (норма амортизации — 20 %).

Сумма, вырученная от ликвидации оборудования, равна затратам на его демонтаж. Текущие расходы в 1 год составят 5, 1 млн. долл. и ежегодно увеличиваются на 4 %. Ставка налога на прибыль — 40 %. Цена авансированного капитала — 14 %. Инвестиции осуществляются за счет собственных средств.

|

|

|

Рассчитать NPV.

8.2. Инвестиционный проект описывается следующими потоками платежей:

| Годы | 1-й | 2-й | 3-й | 4-й | 5-й | 6-й |

| Инвестиции | – | – | – | – | ||

| Отдача | – | – |

Найти срок окупаемости без учета дисконтирования и с учетом дисконтирования.

8.3. Определить значение IRR для проекта, рассчитанного на 3 года, требующего инвестиции в размере 20 млн. долл. и имеющего предполагаемые денежные поступления в размере: 1-й год — 6 млн., 2-й год — 8 млн., 3-й год — 14 млн. долл. Первый интервал взять i1 = 15 %, i2 = 20 %.

8.4 Оценить инвестиционный проект с учетом инфляции и без учета инфляции при следующих данных. Стартовые инвестиции — 8 млн. долл. Период реализации — 3 года. Денежный поток по годам: 4000, 4000, 5000 (тыс. дол.). Ставка доходности — 18 %. Индекс инфляции — 10 %.

8.5. Сформулируйте преимущества и недостатки облигационного займа как источника средств.

Компания может привлечь заемный капитал либо из разных источников с различными процентными ставками, либо из одного источника с минимальной процентной ставкой. Какой вариант предпочтительней?

8.6. Предприятие нуждается в приобретении нового оборудования. Покупку можно сделать за счет банковского кредита или по лизингу. Какие основные моменты нужно принимать во внимание при анализе альтернатив?

8.7. Для реализации инвестиционного проекта предпринимателю требуются средства в размере 100 млн. руб. Банк готов предоставить ссуду по номинальной процентной ставке, равной 16 %.

1. Рассчитайте эффективную годовую ставку, если ссуда взята на один год на условиях: а) регулярного; б) дисконтного; в) добавленного процента с ежемесячными платежами.

2. Обоснуйте, какая схема погашения кредита оптимальна для предпринимателя.

3. Определите сумму, которую необходимо получить предпринимателю в банке, если договором предусматривается схема дисконтного процента.

|

|

|