|

Обобщенный метод наименьших квадратов. (ОМНК).

|

|

|

|

При гетероскедастичности и автокорреляции остатков нельзя использовать традиционный МНК, его необходимо заменять обобщенным МНК.

Обобщенный МНК применятся к преобразованным данным и позволяет получать несмещенные и эффективные оценки.

Рассмотрим сначала коррекцию гетероскедастичности.

Как и раньше, предполагается, что математическое ожидание остатков равно 0, а дисперсия их пропорциональная некоторой величине К, т.е.будем полагать, что среднее значение остаточных величин равно нулю. А вот дисперсия их не остается неизменной для разных значений фактора, будет пропорциональна величине  , т.е.

, т.е.

,

,

Где  - дисперсия ошибки при конкретном i-м значении фактора;

- дисперсия ошибки при конкретном i-м значении фактора;

- постоянная дисперсия ошибки при соблюдении предпосылки о гомоскедастичности остатков;

- постоянная дисперсия ошибки при соблюдении предпосылки о гомоскедастичности остатков;

- коэффициент пропорциональности, меняющийся с изменением величины фактора, что и обусловливает неоднородность дисперсии.

- коэффициент пропорциональности, меняющийся с изменением величины фактора, что и обусловливает неоднородность дисперсии.

При этом предполагается, что  неизвестна, а в отношении величины К выдвигаются определенные гипотезы, характеризующие структуру гетероскедастичности.

неизвестна, а в отношении величины К выдвигаются определенные гипотезы, характеризующие структуру гетероскедастичности.

В общем виде для уравнения

Модель примет вид:

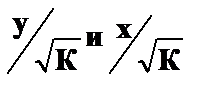

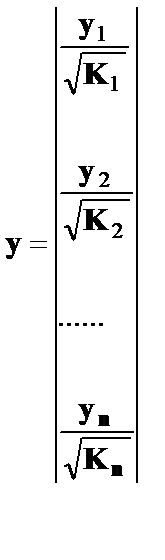

В ней остаточные величины гетероскедастичны. Предполагая в них отсутствие автокорреляции, можно перейти к уравнению с гомоскедастичными остатками, поделив все переменные, зафиксированные в ходе i-го наблюдения на  . Тогда дисперсия остатков будет величиной постоянной, т.е.

. Тогда дисперсия остатков будет величиной постоянной, т.е.  . Иными словами, от регрессии у по x мы перейдем к регрессии на новых переменных:

. Иными словами, от регрессии у по x мы перейдем к регрессии на новых переменных:  .

.

Уравнение регрессии примет вид:

Исходные данные для данного уравнения будут иметь вид:

По отношению к обычной регрессии уравнение с новыми, преобразованными переменными, представляет собой взвешенную регрессию, в которой переменные у и x взяты с весами  .

.

|

|

|

Оценка параметров нового уравнения с преобразованными переменными приводит к взвешенному методу наименьших квадратов, для которого необходимо минимизировать сумму квадратов отключений вида:

Соответственно получим следующую систему нормальных уравнений:

Если преобразованные переменные x и у взять в отклонениях от средних уровней, то коэффициент регрессии b можно определить как

При обычном применении метода наименьших квадратов к уравнению линейной регрессии для переменных в отклонениях от средних уровней коэффициент регрессии b определяется по формуле

Как видим, при использовании обобщенного МНК с целью корректировки гетероскедастичности коэффициент регрессии b представляет собой взвешенную величину по отношению к обычному МНК с весами 1/К.

Аналогичный подход возможен не только для уравнения парной, но и для множественной регрессии. Предположим, что рассматривается модель вида

,

,

Для которой дисперсия остаточных величин оказалась пропорциональна  .

.  - представляет собой коэффициент пропорциональности, принимающий различные значения для соответствующих

- представляет собой коэффициент пропорциональности, принимающий различные значения для соответствующих  значений факторов

значений факторов  и

и  . Ввиду того, что

. Ввиду того, что

,

,

Рассматриваемая модель примет вид

,

,

Где ошибки гетероскедастичны.

Для того чтобы получить уравнение, где остатки  гомоскедастичны, перейдем к новым преобразованным переменным, разделив все члены исходного уравнения на коэффициент пропорциональности К. уравнение с преобразованными переменными составит:

гомоскедастичны, перейдем к новым преобразованным переменным, разделив все члены исходного уравнения на коэффициент пропорциональности К. уравнение с преобразованными переменными составит:

Это уравнение не содержит свободного члена. Вместе с тем, найдя переменные в новом преобразованном виде и применяя обычный МНК к ним, получим иную спецификацию модели:

Параметры такой модели зависят от концепции, принятой для коэффициента пропорциональности  . В эконометрических исследованиях довольно часто выдвигается гипотеза, что остатки

. В эконометрических исследованиях довольно часто выдвигается гипотеза, что остатки  пропорциональны значениям фактора. Так, если в уравнении

пропорциональны значениям фактора. Так, если в уравнении

|

|

|

предположить, что  , т.е.

, т.е.  и

и  , то обобщенный МНК предполагает оценку параметров следующего трансформированного уравнения:

, то обобщенный МНК предполагает оценку параметров следующего трансформированного уравнения:

Если предположить, что ошибки пропорциональны  , то модель примет вид:

, то модель примет вид:

Применение в этом случае обобщенного МНК приводит к тому, что наблюдения с меньшими значениями преобразованных переменных х/К имеют при определении параметров регрессии относительно больший все, чем с первоначальными переменными. Вместе с тем следует иметь в виду, что новые преобразованные переменные получают новое экономическое содержание и их регрессия имеет иной смысл, чем регрессия по исходным данным.

Пример.

Пусть у – издержки производства,  - объем продукции,

- объем продукции,  - основные производственные фонды,

- основные производственные фонды,  - численность работников, тогда уравнение

- численность работников, тогда уравнение

Является моделью издержек производства с объемными факторами. Предполагая, что  пропорциональна квадрату численности работников

пропорциональна квадрату численности работников  ,мы получим в качестве результативного признака затраты на одного работника (у/

,мы получим в качестве результативного признака затраты на одного работника (у/  ), а в качестве факторов следующие показатели: производительность труда

), а в качестве факторов следующие показатели: производительность труда  и фондовооруженность труда

и фондовооруженность труда  . Соответственно трансформированная модель примет вид:

. Соответственно трансформированная модель примет вид:

Где параметры  численно не совпадают с аналогичными параметрами предыдущей модели. Кроме того, коэффициенты регрессии меняют экономическое содержание: из показателей силы связи, характеризующих среднее абсолютное изменение издержек производства с изменением абсолютной величины соответствующего фактора на единицу, они фиксируют при обобщенном МНК среднее изменение затрат на одного работника; с изменением производительности труда на единицу при неизменном уровне фондовооруженности труда; и с изменением фондовооруженности труда на единицу при неизменном уровне производительности труда.

численно не совпадают с аналогичными параметрами предыдущей модели. Кроме того, коэффициенты регрессии меняют экономическое содержание: из показателей силы связи, характеризующих среднее абсолютное изменение издержек производства с изменением абсолютной величины соответствующего фактора на единицу, они фиксируют при обобщенном МНК среднее изменение затрат на одного работника; с изменением производительности труда на единицу при неизменном уровне фондовооруженности труда; и с изменением фондовооруженности труда на единицу при неизменном уровне производительности труда.

Если предположить, что в модели с первоначальными переменными дисперсия остатков пропорциональна квадрату объема продукции,  , можно перейти к уравнению регрессии вида:

, можно перейти к уравнению регрессии вида:

|

|

|

В нем новые переменные:  - затраты на единицу (или на 1 руб. продукции),

- затраты на единицу (или на 1 руб. продукции),  - фондоемкость продукции,

- фондоемкость продукции,  - трудоемкость продукции.

- трудоемкость продукции.

Гипотеза о пропорциональности остатков величине фактора может иметь реальное основание: при обработке недостаточно однородной совокупности, включающей как крупные, так и мелкие предприятия, большим объемным значениям фактора может соответствовать большая дисперсия результативного признака и большая дисперсия остаточных величин.

При наличии одной объясняющей переменной гипотеза  трансформирует линейное уравнение

трансформирует линейное уравнение

в уравнение

в котором параметры а и b поменялись местами, константа стала коэффициентом наклона линии регрессии – свободным членом.

Пример. Рассматривая зависимость сбережений у от дохода x, по первоначальным данным было получено уравнение регрессии

Применяя обобщенный МНК к данной модели в предположении, что ошибки пропорциональны доходу, было получено уравнение для преобразованных данных:

Коэффициент регрессии первого уравнения сравнивают со свободным членом второго уравнения, т. е. 0,1178 и 0,1026 – оценки параметра bзависимости сбережений от дохода.

Переход к относительным величинам существенно снижает вариацию фактора и соответственно уменьшает дисперсию ошибки. Он представляет собой наиболее простой случай учета гетероскедастичности в регрессионных моделях с помощью обобщенного МНК. Процесс перехода к относительным величинам может быть осложнен выдвижением иных гипотез о пропорциональности ошибок относительно включенных в модель факторов. Например,  т. е. рассматривается характер взаимосвязи

т. е. рассматривается характер взаимосвязи  от

от  . Использование той иной гипотезы предполагает специальные исследования остаточных величин для соответствующих регрессионных моделей. Применение обобщенного МНК позволяет получить оценки параметров модели, обладающие меньшей дисперсией.

. Использование той иной гипотезы предполагает специальные исследования остаточных величин для соответствующих регрессионных моделей. Применение обобщенного МНК позволяет получить оценки параметров модели, обладающие меньшей дисперсией.

Регрессионные модели с переменной структурой (фиктивные переменные). Фиктивные переменные: общий случай. Множественные совокупности фиктивных переменных. Фиктивные переменные для коэффициентов наклона.

|

|

|

До сих пор в качестве факторов рассматривались экономические принимающие количественные значения в некотором интервале. Вместе с тем может оказаться необходимым включить в модель фактор, имеющий два или более качественных уровней. Это могут быть разного рода атрибутивные признаки, такие, например, как профессия, пол, образование, климатические условия, принадлежность к определенному региону. Чтобы ввести такие переменные в регрессионную модель, им должны быть присвоены те или иные цифровые метки, т.е. качественные переменные преобразованы в количественные. Такого вида сконструированные переменные в эконометрике принято называть фиктивными переменными. В отечественной литературе можно встретить термин «структурные переменные».

Рассмотрим применение фиктивных переменных для функции спроса. Предположим, что по группе лиц мужского и женского пола изучается линейная зависимость потребления кофе от цены. В общем виде для совокупности обследуемых уравнение регрессии имеет вид:

Y=a + b · x + ε,

Где у – количество потребляемого кофе;

X – цена.

Аналогичные уравнения могут быть найдены отдельно для лиц мужского пола:  и женского пола:

и женского пола:  .

.

Различия в потреблении кофе проявятся в различии средних  . Вместе с тем сила влияния x на у может быть одинаковой, т.е.

. Вместе с тем сила влияния x на у может быть одинаковой, т.е.  . в этом случае возможно построение общего уравнения регрессии с включением в него фактора«пол» в виде фиктивной переменной. Объединяя уравнения

. в этом случае возможно построение общего уравнения регрессии с включением в него фактора«пол» в виде фиктивной переменной. Объединяя уравнения  и

и  и вводя фиктивные переменные, можно прийти к следующему выражению:

и вводя фиктивные переменные, можно прийти к следующему выражению:

Где  и

и  -фиктивные переменные, принимающие значения:

-фиктивные переменные, принимающие значения:

В общем уравнении регрессии зависимая переменная у рассматривается как функция не только цены x, но и пола  . Переменная z рассматривается как дихотомическая переменная, принимающая всего два значения: 1 и 0. При этом, когда

. Переменная z рассматривается как дихотомическая переменная, принимающая всего два значения: 1 и 0. При этом, когда  =1,то

=1,то  =0 и, наоборот, при

=0 и, наоборот, при  =0 переменная

=0 переменная  =1.

=1.

Для лиц мужского пола, когда  =1 и

=1 и  =0, объединенное уравнение регрессии составит:

=0, объединенное уравнение регрессии составит:  , а для лиц женского пола =0 и =1,

, а для лиц женского пола =0 и =1,  . Иными словами, различия в потреблении для лиц мужского и женского пола вызваны различиями свободных членов уравнения регрессии:

. Иными словами, различия в потреблении для лиц мужского и женского пола вызваны различиями свободных членов уравнения регрессии:  . Параметр b является общим для всей совокупности лиц, как для мужчин, так и для женщин.

. Параметр b является общим для всей совокупности лиц, как для мужчин, так и для женщин.

Следует иметь в виду, что при введении фиктивных переменных  и

и  в модель

в модель  применение МНК для оценивания параметров

применение МНК для оценивания параметров  и

и  ,приведет к вырожденной матрице исходных данных, а, следовательно, и к невозможности получения их оценок. Объясняется это тем, что при использовании МНК в данном уравнении появляется свободный член, т.е. уравнение примет вид:

,приведет к вырожденной матрице исходных данных, а, следовательно, и к невозможности получения их оценок. Объясняется это тем, что при использовании МНК в данном уравнении появляется свободный член, т.е. уравнение примет вид:

|

|

|

Предполагая при параметре А независимую переменную, равную 1, имеем матрицу исходных данных:

1 1 0  1 1 0

1 1 0  1 0 1

1 0 1  1 1 0

1 1 0  ………….

1 0 1

………….

1 0 1

|

В рассматриваемой матрице существует линейная зависимость между первым, вторым и третьим столбцами: первый равен сумме второго и третьего столбцов. Поэтому матрица исходных факторов вырождена. Выходом из создавшегося затруднения может явиться переход к уравнениям

Или

Т.е. каждое уравнение включает только одну фиктивную переменную  или

или  .

.

Предположим, что определено уравнение

где  - принимает значения 1 для мужчин и 0 для женщин.

- принимает значения 1 для мужчин и 0 для женщин.

Теоретические значения размера потребления кофе для мужчин будут получены из уравнения

Для женщин соответствующие значения получим из уравнения

Сопоставляя эти результаты, видим, что различия в уровне потребления мужчин и женщин состоят в различии свободных членов данных уравнений: А- для женщин и  - для мужчин.

- для мужчин.

Пример. Проанализируем зависимость цены двухкомнатной квартиры от ее полезной площади. При этом в модель могут быть ведены фиктивные переменные, отражающие тип дома: «хрущевка», панельный, кирпичный.

При использовании трех категорий домов вводятся две фиктивные переменные:  и

и  . Пусть переменная

. Пусть переменная  принимает значение 1 для панельного дома и 0 для всех остальных типов домов; переменная принимает значение 1 для кирпичных домов и 0 для остальных; тогда переменные и принимает значения 0 для домов типа «хрущевки».

принимает значение 1 для панельного дома и 0 для всех остальных типов домов; переменная принимает значение 1 для кирпичных домов и 0 для остальных; тогда переменные и принимает значения 0 для домов типа «хрущевки».

Предположим, что уравнение регрессии с фиктивными переменными составило:

Частые уравнения регрессии для отдельных типов домов, свидетельствуя о наиболее высоких ценах квартир в панельных домах, будут иметь следующий вид:

v «хрущевки» -  ;

;

v Панельные -  ;

;

v Кирпичные -  ;

;

Параметры при фиктивных переменных и представляют собой разность между средним уровнем результативного признака для соответствующей группы и базовой группы. В рассматриваемом примере за базу сравнения цены взяты дома «хрущевки», для которых  . параметр при

. параметр при  =2200 означает, что при одной и той же полезной площади квартиры цена ее в панельных домах в среднем на 2200 долл. США выше, чем в «хрущевки». Соответственно параметр при

=2200 означает, что при одной и той же полезной площади квартиры цена ее в панельных домах в среднем на 2200 долл. США выше, чем в «хрущевки». Соответственно параметр при  показывает, что в кирпичных домах цена выше в среднем на 1600 долл. При неизменной величине полезной площади по сравнению с указанным типом домов.

показывает, что в кирпичных домах цена выше в среднем на 1600 долл. При неизменной величине полезной площади по сравнению с указанным типом домов.

В отдельных случаях может оказаться необходимым введение двух и более групп фиктивных переменных, т.е. двух и более качественных факторов, каждый из которых может несколько градаций. Например, при изучении потребления некоторого товара наряду с факторами, имеющими количественное выражение (цена, доход на одного члена семьи, цена на взаимозаменяемые товары и др.) учитываются и качественные факторы. С их помощью оцениваются различия в потреблении отдельных социальных групп населения, дифференциация в потреблении по полу, национальному составу и др. При построении такой модели из каждой группы фиктивных переменных следует исключить по одной переменной.

Мы рассмотрели модели с фиктивными переменными, в которых последние выступают факторами. Может возникнуть необходимость построить модель, в которой дихотомический признак играет роль результата. Подобного вида модели применяются, например, обработке данных социологических опросов. В качестве зависимой переменной у рассматриваются ответы на вопросы, данные в альтернативной форме: «да» или «нет». Поэтому зависимая переменная имеет два значения: 1,когда имеет место ответ «да», и 0 – во всех остальных случаях. Модель такой зависимой переменной имеет вид:

Модель является вероятностной линейной моделью. В ней у принимает значения 1 и 0, которым соответствуют вероятности p и 1-p. Поэтому при решении модели находят оценку условной вероятности события у при фиксированных значениях x.

Среди моделей с фиктивными переменными наибольшими прогностическими возможностями обладают модели, в которых зависимая переменная у рассматривается как функция ряда экономических факторов  и фиктивных переменных

и фиктивных переменных  . Последние обычно отражают различия в формировании результативного признака по отдельным группам единиц совокупности, т.е. в результате неоднородной структуры пространственного или временного характера.

. Последние обычно отражают различия в формировании результативного признака по отдельным группам единиц совокупности, т.е. в результате неоднородной структуры пространственного или временного характера.

Проверка гипотез с помощью t-критерия показывает, что все коэффициенты при фиктивных переменных значимо отличаются от нуля.

Может потребоваться включить в уравнение регрессии более одной совокупности фиктивных переменных. Это часто встречается при работе со статистическими данными перекрестных выборок, когда могут быть собраны данные по ряду как качественных, так и количественных переменных. При этом если четко определены рамки работы, то расширение использования фиктивных переменных не представляет проблемы.

Библиографический список

Основная литература

1. Елисеева, И.И. Эконометрика: учебник для вузов /И.И. Елисеева [и др.]; под ред. И.И. Елисеевой.— М.: Проспект, 2013.— 288с.

2. Кремер Н.Ш. Эконометрика [Электронный ресурс]: учебник / Кремер Н.Ш., Путко Б.А. —Электрон. текстовые данные. — М.: ЮНИТИ-ДАНА, 2012, — 328 с.— Режим доступа: http// www. iprbookshop. ru / 8594. — ЭБС «IPRbooks», по паролю

Дополнительная литература

1. Елисеева, И.И. Эконометрика: учебник для вузов /И.И. Елисеева [и др.]; под ред. И.И. Елисеевой.— М.: Проспект, 2009.— 288с. (1 экз.)

2. Елисеева, И.И. Эконометрика: учебник для вузов / И.И. Елисеева [и др.]; под ред. И.И. Елисеевой.— 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2008.— 576с. (12 экз.)

3. Елисеева И.И. Практикум по эконометрике: учебное пособие для экономических вузов./И.И. Елисеева [и др.]; под ред. И.И. Елисеевой.— 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2008.— 344с.+1 опт. диск (CD-ROM). (8 экз.)

4. Эконометрика [Электронный ресурс]: учебно-мультимедийный компьютерный курс.— Multimedia (110MB).— М.: Диполь, 2007.— 1 опт. диск. (CD ROM).— (Вузовская серия).

5. Кремер Н.Ш. Теория вероятностей и математическая статистика: учебник для вузов. – 2-е изд., перераб. и доп. –М.: ЮНИТИ-ДАНА, 2006, - 573с.

6. Колемаев, В.А.Государственный университет управления Эконометрика: учебник для вузов / В.А.Колемаев; Гос. ун-т управления. — М.: Инфра-М, 2006.— 160с.

7. Кочетыгов, А.А. ТулГУ Эконометрика: учебное пособие / А.А.Кочетыгов, Л.А.Толоконников; ТулГУ.— Тула: Изд-во ТулГУ, 2006.— 320с.

8. Магнус, Я.Р. Эконометрика: Начальный курс: учебник для вузов / Я.Р.Магнус, П.К.Катышев, А.А.Пересецкий.— 7-е изд., испр. — М.: Дело, 2005. — 576с.

|

|

|