|

Задача 1.7. Оценка качества многофакторной модели

|

|

|

|

7. Оцените качество построенной модели. Улучшилось ли качество модели по сравнению с однофакторной моделью? Дайте оценку влияния значимых факторов на результат с помощью коэффициентов эластичности, b- и D-коэффициентов.

Для оценки качества выбранной множественной модели (6)  , аналогично п.1.4 данной задачи, используем коэффициент детерминации R- квадрат, среднюю относительную ошибку аппроксимации и F -критерий Фишера.

, аналогично п.1.4 данной задачи, используем коэффициент детерминации R- квадрат, среднюю относительную ошибку аппроксимации и F -критерий Фишера.

Коэффициент детерминации R -квадрат возьмем из итогов «Регрессии» (таблица «Регрессионная статистика» для модели (6)).

, следовательно, вариация (изменение) цены квартиры Y на 76,77% объясняется по данному уравнению вариацией города области Х1, числа комнат в квартире Х2 и жилой площади Х4.

, следовательно, вариация (изменение) цены квартиры Y на 76,77% объясняется по данному уравнению вариацией города области Х1, числа комнат в квартире Х2 и жилой площади Х4.

Используем исходные данные Yi и найденные инструментом «Регрессия» остатки  (таблица «Вывод остатка» для модели (6)). Рассчитаем относительные погрешности и найдем среднее значение

(таблица «Вывод остатка» для модели (6)). Рассчитаем относительные погрешности и найдем среднее значение  .

.

ВЫВОД ОСТАТКА

| Наблюдение | Предсказанное Y | Остатки | Отн. погрешность |

| 45,95089273 | -7,95089273 | 20,92340192 | |

| 86,10296493 | -23,90296493 | 38,42920407 | |

| 94,84442678 | 30,15557322 | 24,12445858 | |

| 84,17648426 | -23,07648426 | 37,76838667 | |

| 40,2537216 | 26,7462784 | 39,91981851 | |

| 68,70572376 | 24,29427624 | 26,12287768 | |

| 143,7464899 | -25,7464899 | 21,81905923 | |

| 106,0907598 | 25,90924022 | 19,62821228 | |

| 135,357993 | -42,85799303 | 46,33296544 | |

| 114,4792566 | -9,47925665 | 9,027863476 | |

| 41,48765602 | 0,512343975 | 1,219866607 | |

| 103,2329236 | 21,76707636 | 17,41366109 | |

| 130,3567798 | 39,64322022 | 23,3195413 | |

| 35,41901876 | 2,580981242 | 6,7920559 | |

| 155,4129693 | -24,91296925 | 19,0903979 | |

| 84,32108188 | 0,678918123 | 0,798727204 | |

| 98,0552279 | -0,055227902 | 0,056355002 | |

| 144,2104618 | -16,21046182 | 12,66442329 | |

| 122,8677535 | -37,86775351 | 44,55029825 | |

| 100,0221225 | 59,97787748 | 37,48617343 | |

| 53,27196558 | 6,728034423 | 11,21339071 | |

| 35,06605378 | 5,933946225 | 14,47303957 | |

| 114,4792566 | -24,47925665 | 27,19917406 | |

| 113,1343153 | -30,13431529 | 36,30640396 | |

| 40,43190991 | 4,568090093 | 10,15131132 | |

| 39,34427892 | -0,344278918 | 0,882766457 | |

| 144,4794501 | -57,57945009 | 66,25943623 | |

| 56,4827667 | -16,4827667 | 41,20691675 | |

| 95,38240332 | -15,38240332 | 19,22800415 | |

| 228,6988826 | -1,698882564 | 0,748406416 | |

| 222,8067278 | 12,19327221 | 5,188626473 | |

| 38,81483144 | 1,185168555 | 2,962921389 | |

| 48,36325811 | 18,63674189 | 27,81603267 | |

| 126,6080021 | -3,608002113 | 2,933335051 | |

| 84,85052935 | 15,14947065 | 15,14947065 | |

| 116,7991162 | -11,79911625 | 11,23725357 | |

| 84,17648426 | -13,87648426 | 19,73895342 | |

| 113,9412801 | -31,94128011 | 38,95278062 | |

| 215,494184 | 64,50581599 | 23,03779142 | |

| 141,7795953 | 58,22040472 | 29,11020236 | |

| Среднее | 101,2375 | 22,51770962 |

|

|

|

По столбцу относительных погрешностей найдем среднее значение =22.51% (с помощью функции СРЗНАЧ).

Сравнение показывает, что 22.51%>7%. Следовательно, точность модели неудовлетворительная.

С помощью F – критерия Фишера проверим значимость модели в целом. Для этого выпишем из итогов применения инструмента «Регрессия» (таблица «дисперсионный анализ» для модели (6)) F= 39,6702.

С помощью функции FРАСПОБР найдем значение Fкр=3.252 для уровня значимости α = 5%, и чисел степеней свободы k1 = 2, k2 = 37.

F>Fкр, следовательно, уравнение модели (6) является значимым, его использование целесообразно, зависимая переменная Y достаточно хорошо описывается включенными в модель (6) факторными переменными Х 1, Х 2. и Х 4.

Дополнительно с помощью t–критерия Стьюдента проверим значимость отдельных коэффициентов модели.

t –статистики для коэффициентов уравнения регрессии приведены в итогах инструмента «Регрессия». Получены следующие значения для выбранной модели (6) :

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | Нижние 95,0% | Верхние 95,0% | |

| Y-пересечение | -5,643572321 | 12,07285417 | -0,46745966 | 0,642988 | -30,1285 | 18,84131 | -30,1285 | 18,84131 |

| X4 | 2,591405557 | 0,461440597 | 5,61590284 | 2,27E-06 | 1,655561 | 3,52725 | 1,655561 | 3,52725 |

| X1 | 6,85963077 | 9,185748512 | 0,74676884 | 0,460053 | -11,7699 | 25,48919 | -11,7699 | 25,48919 |

| X2 | -1,985156991 | 7,795346067 | -0,25465925 | 0,800435 | -17,7949 | 13,82454 | -17,7949 | 13,82454 |

Критическое значение tкр найдено для уровня значимости α=5% и числа степеней свободы k=40–2–1=37. tкр=2.026 (функция СТЬЮДРАСПОБР).

|

|

|

Для свободного коэффициента α=–5.643 определена статистика  ,

,  <tкр, следовательно, свободный коэффициент не является значимым, его можно исключить из модели.

<tкр, следовательно, свободный коэффициент не является значимым, его можно исключить из модели.

Для коэффициента регрессии β1=6.859 определена статистика  ,

,  <tкр, следовательно, коэффициент регрессии β1 не является значимым, его и фактор города области можно удалить из модели.

<tкр, следовательно, коэффициент регрессии β1 не является значимым, его и фактор города области можно удалить из модели.

Для коэффициента регрессии β2=-1,985 определена статистика  ,

,  <tкр, следовательно, коэффициент регрессии β2 не является значимым, его и фактор числа комнат в квартире можно исключить из модели.

<tкр, следовательно, коэффициент регрессии β2 не является значимым, его и фактор числа комнат в квартире можно исключить из модели.

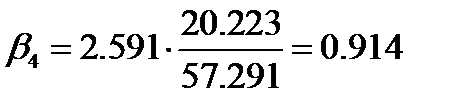

Для коэффициента регрессии β4=2.591 определена статистика  ,

,  >tкр, следовательно, коэффициент регрессии β4 является значимым, его и фактор жилой площади квартиры можно сохранить в модели.

>tкр, следовательно, коэффициент регрессии β4 является значимым, его и фактор жилой площади квартиры можно сохранить в модели.

Выводы о значимости коэффициентов модели сделаны на уровне значимости α=5%. Рассматривая столбец «P-значение», отметим, что свободный коэффициент α можно считать значимым на уровне 0.64 = 64%; коэффициент регрессии β1 – на уровне 0,46 = 46%; коэффициент регрессии β2 – на уровне 0,8 = 80%; а коэффициент регрессии β4 – на уровне 2,27E-06= 2,26691790951854E-06 = 0,0000002%.

При добавлении в уравнение новых факторных переменных автоматически увеличивается коэффициент детерминации R2 и уменьшается средняя ошибка аппроксимации, хотя при этом не всегда улучшается качество модели. Поэтому для сравнения качества модели (3) и выбранной множественной модели (6) используем нормированные коэффициенты детерминации.

| Модель | Нормированный R-квадрат |

(3) (3)

| 0,757683880132941 |

| (6)

| 0,748404306989435 |

Таким образом, при добавлении в уравнение регрессии фактора «город области» Х 1 и фактора «число комнат в квартире» Х 2 качество модели ухудшилось, что говорит в пользу удаления факторов Х 1 и Х 2 из модели.

Проведем дальнейшие расчеты.

Средние коэффициенты эластичности в случае линейной модели определяются формулами  .

.

С помощью функции СРЗНАЧ найдем:  =0.45,

=0.45,  =2.6,

=2.6,  =42.05,

=42.05,  =101.24.

=101.24.

Тогда  ,

,  ,

,

Следовательно, увеличение жилой площади Х4 при том же кол-ве комнат и городе области на 1% приводит к увеличению цены квартиры в среднем на 1,076%.

При изменении города области (Х1) и неизменной жилой площади и числе комнат в квартире цена квартиры увеличится в среднем на 0,03%.

|

|

|

При изменении числа комнат в квартире (Х2) и неизменной жилой площади и городе области цена уменьшается в среднем на 0,05%.

Бета-коэффициенты определяются по формулам:  ,

,

где среднее квадратическое отклонение j – го фактора -  .

.

,

,

С помощью функции СТАНДОТКЛОН найдем SX1= 0,504, SX2= 1,194, SX4=20.223; SY= 57,291.

Тогда  ;

;  ;

;

Таким образом, при увеличении только фактора Х1 на одно свое стандартное отклонение результат Y увеличивается в среднем на 0.06 своего стандартного отклонения SY, при увеличении только фактора Х2 на одно его стандартное отклонение – уменьшается на 0,041 SY, при увеличении только фактора Х4 на одно его стандартное отклонение – увеличивается на 0,914 SY

Дельта-коэффициенты определяются формулами  .

.

Найдем коэффициенты парной корреляции с использованием инструмента «Корреляция» пакета «Анализ данных» в Excel.

| Y | X1 | X2 | X4 | |

| Y | ||||

| X1 | -0,01126 | |||

| X2 | 0,751061 | -0,0341 | ||

| X4 | 0,874012 | -0,0798 | 0,868524 |

Коэффициент детерминации был определен ранее и равен 0.7677.

Вычислим дельта-коэффициенты:

;

;

Поскольку Δ1<0 и Δ2<0, то факторные переменные Х1 и Х2 выбрана неудачно, и их нужно удалить из модели. Значит, по уравнению полученной линейной трехфакторной модели изменение результирующего фактора Y (цены квартиры) на 104% объясняется воздействием фактора Х4 (жилой площадью квартиры), на 4% воздействием фактора Х2 (число комнат), на 0,0859% воздействием фактора Х1 (город области).

|

|

|