|

Вопрос 8. Теории структуры капитала.

|

|

|

|

В наиболее общем виде понятие «структура капитала» характеризуется всеми зарубежными и отечественными экономистами как соотношение собственного и заемного капитала организации.

На современном этапе значительное число экономистов склоняется к мнению, что понятие «структура капитала» должно рассматривать все виды как собственного, так и заемного капитала организации. При этом в составе собственного капитала должен рассматриваться не только первоначально инвестированный его объем (акционерный, паевой или индивидуальный капитал, формирующий уставной фонд организации), но и накопленная в дальнейшем его часть в форме различных резервов и фондов, а также предполагаемая к реинвестированию вновь сформированная прибыль (нераспределенная прибыль). Соответственно и заемный капитал должен рассматриваться во всех формах его использования организацией, включая финансовый лизинг, товарный, коммерческий кредит, кредиторскую задолженность и других.

Такая трактовка понятия «структура капитала» позволяет существенно расширить сферу практического использования этой теоретической концепции в финансовой деятельности организации по следующим причинам:

· позволяет исследовать особенности и разрабатывать соответствующие рекомендации не только для крупных организаций, но и для средних и малых организаций, доступ которых на рынок долгосрочного капитала крайне ограничен;

· дает возможность теснее увязать при исследовании эффективность его использования с эффективностью использования активов, в которые он инвестирован. В этом случае может быть элиминирована роль структуры капитала в обеспечении роста эффективности использования совокупных активов организации;

|

|

|

· концепция структуры капитала полностью синхронизируется с концепцией стоимости капитала, что позволяет комплексно использовать их инструментарий в целях повышения рыночной стоимости организации;

Структура капитала оказывает непосредственное влияние на формирование рыночной стоимости организации. Эта связь характеризуется показателем средневзвешенной стоимости. Поэтому концепция структуры капитала исследуется в комплексе с концепцией стоимости капитала и концепцией рыночной стоимости организации.

В теории финансового менеджмента существует ряд теоретических концепций, отражающих различные подходы оптимизации структуры капитала:

· традиционалистская концепция;

· концепция индифферентности;

· компромиссная концепция;

· концепция противоречия интересов.

Основу традиционалистской концепции структуры капитала составляет положение о возможной оптимизации структуры капитала путем учета разной стоимости отдельных его составных частей. Исходной теоретической предпосылкой этой концепции является утверждение, что стоимость собственного капитала организации всегда выше стоимости заемного капитала.

Графически содержание этой концепции может быть проиллюстрировано следующим образом.

Основу концепции индифферентности структуры капитала составляет положение о невозможности оптимизации структуры капитала ни по критерию минимизации средневзвешенной его стоимости, ни по критерию максимизации рыночной стоимости организации, так она не оказывает влияние на формирование этих показателей. Эта концепция была впервые выдвинута американскими экономистами Ф. Модильяни и М. Миллером (1958 г.). В концепции рассматривается механизм формирования структуры капитала и рыночной стоимости организации в теской увязке с механизмом функционирования рынка капитала в целом. Графически содержание этой концепции можно представить следующим образом.

|

|

|

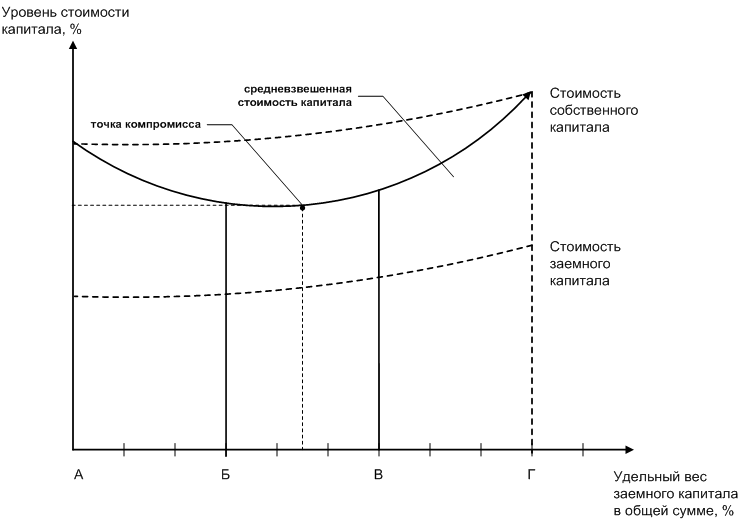

Основу компромиссной концепции структуры капитала составляет положение о том, что она формируется под воздействием ряда противоречивых условий, определяющих соотношение уровня доходности и риска использования капитала организации, которые в процессе оптимизации его структуры должны быть учтены путем соответствующего компромисса их комплексного воздействия. Эта концепция, основанная на исследованиях М. Миллера, X. Де-Анжело, Р. Масюлиса, Дж. Уорнера и некоторых других современных экономистов, включает в механизм формирования структуры капитала ряд реальных условий функционирования экономики и рынка, которые не учитывались в предшествующих концепциях.

Графически содержание этой концепции можно представить следующим образом.

Основу концепции противоречия интересов формирования структуры капитала составляет положение о различии интересов и уровня информированности собственников, инвесторов, кредиторов и менеджеров в процессе управления эффективностью его использования, выравнивание которых вызывает увеличение стоимости отдельных его элементов.

Это вносит определенные коррективы в процесс оптимизации структуры капитала по критерию его средневзвешенной стоимости (а соответственно и рыночной стоимости организации). Авторы отдельных теоретических положений этой концепции – М. Гордон, М. Дженсен, У. Меклинг, Д. Галей, Р. Мазулис, С. Майерс и некоторые другие современные экономисты, – не изменяя принципиально сущности компромиссной концепции, позволили существенно расширить область ее практического использования за счет исследования отдельных факторов.

Сущность концепции противоречия интересов формирования капитала организации составляют теории асимметричности информации, сигнализирования, мониторинговых затрат и некоторые другие.

Теория асимметричности информации основывается на том, что рынок капитала не может быть полностью совершенным во всех своих аспектах и в течение всего периода своего функционирования даже в наиболее экономически развитых странах. Реально функционирующий рынок формирует в силу своего несовершенства (недостаточной «прозрачности») неадекватную («асимметричную») информацию для отдельных его участников о перспективах развития организации. Это, в свою очередь, порождает неравнозначную оценку предстоящего уровня доходности и риска его деятельности, а соответственно и условий оптимизации структуры капитала. Асимметричность информации проявляется в том, что менеджеры организации получают более полную информацию по рассматриваемому аспекту, чем его инвесторы и кредиторы. Если бы последние располагали такой же полной информацией, что и менеджеры организации, они имели бы возможность более правильно формировать свои требования к уровню доходности предоставляемого организации капитала. А это в свою очередь позволяло бы оптимизировать структуру капитала в соответствии с реальным финансовым состоянием организации и реальными перспективами ее развития.

|

|

|

Теория сигнализирования («сигнальная теория»), являясь логическим развитием теории асимметричной информации, основывается на том, что рынок капитала посылает инвесторам и кредиторам соответствующие сигналы о перспективах развития организации на основе поведения менеджеров на этом рынке. При благоприятных перспективах развития менеджеры будут стараться удовлетворять дополнительную потребность в капитале за счет привлечения заемных финансовых средств (в этом случае ожидаемый дополнительный доход будет принадлежать исключительно прежним собственникам и создаст условия для существенного роста рыночной стоимости организации). При неблагоприятных перспективах развития менеджеры будут стараться удовлетворить дополнительную потребность в финансовых ресурсах за счет привлечения собственного капитала из внешних источников, т.е. за счет расширения круга инвесторов, что позволит разделить с ними сумму предстоящих убытков. Теория сигнализирования в условиях асимметричной информации позволяет инвесторам и кредиторам лучше обосновывать свои решения о предоставлении капитала организации (хотя и с определенным «лагом запаздывания»), что отражается соответствующим образом на формировании его структуры.

|

|

|

Теория мониторинговых затрат («теория затрат на осуществление контроля») базируется на различии интересов и уровня информированности собственников и кредиторов организации. Кредиторы, предоставляя организации капитал, в условиях асимметричной информации требуют от него возможности осуществления собственного контроля за эффективностью его использования и обеспечением возврата. Затраты по осуществлению такого контроля кредиторы стараются переложить на собственников организации путем их включения в ставку процента за кредит. Чем выше удельный вес заемного капитала, тем выше уровень таких мониторинговых затрат (затрат на осуществление контроля). Иными словами, мониторинговые затраты (как и издержки банкротства) имеют тенденцию к увеличению с ростом удельного веса заемного капитала, что приводит к росту средневзвешенной стоимости капитала, а соответственно и снижению рыночной стоимости организации. Следовательно, наличие мониторинговых затрат ограничивает эффективность использования заемного капитала и должно обязательно учитываться в процессе оптимизации его структуры.

|

|

|