|

Вопрос 7. Управление дебиторской задолженностью.

|

|

|

|

Дебиторская задолженность представляет наиболее сложный с точки зрения управления элемент оборотных средств. Объем дебиторской задолженности существенно зависит от принятой в организации политики продаж.

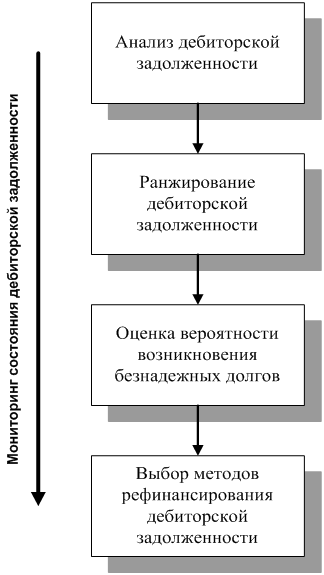

Алгоритм управления дебиторской задолженностью:

На первом этапе, в процессе анализа дебиторской задолженности изучается состав, динамика, причины и сроки ее образования, а также рассчитываются основные аналитические показатели:

· Коэффициент оборачиваемости дебиторской задолженности;

· Период погашения дебиторской задолженности;

· Коэффициент погашения дебиторской задолженности;

· Доля дебиторской задолженности в общем объеме оборотных активов.

На втором этапе, осуществляется ранжирование дебиторской задолженности. На практике это происходит с помощью оценки платежеспособности покупателей, и в качестве наиболее важных их характеристик выделяют платежную дисциплину и объем продаж (в денежном выражении) в предшествующие периоды.

На третьем этапе – определяется величина сомнительной и реальной дебиторской задолженности, осуществляется ее ранжирование по срокам возникновения, проводится формирование резервов на возможные потери.

На завершающем этапе процесса управления дебиторской задолженностью определяются методы рефинансирования, т.е. ускоренный перевод дебиторской задолженности в другие формы оборотных активов предприятия: денежные средства и высоколиквидные краткосрочные ценные бумаги.

Одной из форм рефинансирования дебиторской задолженности, как известно, является факторинг.

Другой формой рефинансирования дебиторской задолженности может являться форфейтинг, который представляет собой финансовую операцию рефинансирования дебиторской задолженности по экспортному коммерческому кредиту путем передачи переводного векселя в пользу банка (факторинговой компании) с уплатой последнему комиссионного вознаграждения. Банк (факторинговая компания) берет на себя обязательство пофинансированию экспортной операции путем выплаты по учтенному векселю, который гарантируется предоставлением аваля банка страны импортера. В результате форфетирования задолженность покупателя по товарному (коммерческому) кредиту трансформируется в задолженность финансовую (в пользу банка).

|

|

|

Ответьте на вопросы:

1. Каково экономическое содержание понятия кругооборот капитала?

2. Как рассчитывается продолжительность операционного цикла?

3. В чем проявляются особенности оборотного капитала (активов)?

4. В чем состоит эффективное управление оборотным капиталом?

5. Каково содержание понятия денежный оборот организации?

6. Каковы основные этапы финансового цикла организации?

7. В чем заключаются принципиальные отличия между моделью Баумоля и моделью Миллера-Орра при определении оптимального остатка денежных средств организации?

8. Какие показатели используются для оценки оборачиваемости оборотных активов?

9. Каков принцип расчета показателей оборачиваемости?

10. Как определяется длительность оборота капитала?

11. В чем состоит эффект ускорения оборачиваемости оборотного капитала?

12. Каковы преимущества факторинга как способа управления дебиторской задолженностью?

При изучении Темы 4 необходимо прочитать:

[1]: Глава 11. «Управление оборотными средствами фирмы»: Оборотные средства: сущность, классификация. Управление вложениями в производственные запасы (стр. 256-264).

Разберите рисунок 11.1 «Кругооборот вложений в оборотные активы». Обратите внимание на выделенные автором категорий постоянного и переменного оборотного капитала. Ознакомьтесь с моделью оптимальной партии заказа (EOQ), ее графическим и математическим обоснованием.

|

|

|

[1]: Глава 11. «Управление оборотными средствами фирмы»: Управление дебиторской задолженностью. Управление денежными средствами и их эквивалентами (стр. 265-274).

Обратите внимание на особенности формирования резервов по сомнительным долгам, предусмотренные действующим налоговым законодательством. Ознакомьтесь с алгоритмом расчета операционного и финансового циклов.

Посмотрите:

[3]: Глава 5. «Технология принятия решений по управлению основным капиталом» (стр. 236-278).

Обратите внимание на показатели, использующие при проведении анализа основного капитала, особенности начисления амортизации и методы оценки стоимости основного капитала.

[1]: Глава 9. «Управление инвестиционной деятельностью фирмы» (стр. 218-228). Глава 10. «Формализованные методы обоснования реальных инвестиций» (стр. 229-254).

Обратите внимание на представленным показатели. Ознакомьтесь с приведенными примерами. Разберите особенности использования различных критериев оценки инвестиционных проектов.

|

|

|