|

кенйнсианский и монетаристский подход

|

|

|

|

Изменение на денежном рынке отражается на уровне национального производства и занятости. Известно, что уровень деловой активности и экономический рост зависят от изменения инвестиционных расходов как элемента совокупных расходов. Увеличение инвестиционных расходов на основе эффекта мультипликатора вызывают многократные изменения уровня национального продукта. Одним из факторов, влияющих на объем инвестиций является ставка процента. Политика дешевых денег и снижение равновесной ставки процента на денежном рынке (рис. 14.3), имеют важное значение для принятия инвестиционных решений, то есть может привести к росту спроса на инвестиции (рис. 14.3,а). Новые инвестиции как элемент совокупных расходов, вызывают мультипликативный рост национального производства и повышение равновесного уровня (рис. 14.3,б).

Степень восприимчивости национальной экономики к изменению на денежном рынке по-разному оценивается в кейнсианской и монетаристской теории.

В кейнсианской теории утверждается, что кредитно – денежная политика недостаточно эффективна. В связи с эластичностью спроса на деньги и неэластичностью инвестиций, изменение денежного предложения и равновесной ставки процента слабо влияет на изменение уровня национального производства. Поэтому необходимо значительное изменение денежного предложения, чтобы обеспечить рост национального производства или сдерживание инфляции.

Монетаристская концепция, напротив, исходит из того, что спрос на деньги неэластичен, а на инвестиции – эластичен, поэтому достаточно незначительного изменения денежного предложения, чтобы вызвать существенные колебания уровня национального производства, цен и занятости. Поэтому государственное регулирование денежного рынка должно подчиняться определенным правилам, которые могли бы кредитно – денежную политику превратить в эффективную неинфляционную и стабилизационную политику.

|

|

|

Для стабилизации экономики монетаристы рекомендуют применять так называемое «монетарное правило». Его суть в том, что финансовые и кредитные учреждения ежегодно должны планировать рост денежной массы строго с учетом планового роста ВНП. Тогда:

1. Денежная масса будет достаточна для полной реализации возросшего ВНП, следовательно, не будет спада и безработицы.

2. Рост денежной массы не будет бесконтрольным, а значит, не приведет к инфляции, в экономике сохранится стабильность.

4. Модель равновесия на денежном рынке LM. Общая модель равновесия на товарном и денежном рынках IS - LM

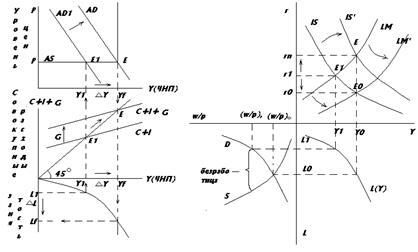

Равновесие на денежном рынке изменяется не только под влиянием денежного предложения, но и в результате изменения денежного спроса. Изменение спроса на деньги Dm. происходит в результате изменения номинального ВНП, при условии, что скорость обращения денег не изменяется. С ростом национального производства и дохода происходит возрастание спроса на деньги при каждом данном уровне процента. Графически изменение спроса на деньги выглядит как смещение графика спроса на деньги (рис. 14.4). При неизменном предложении, но при возрастании спроса на деньги равновесие на денежном рынке установится при более высокой ставке процента (точки l, m, n). Таким образом, равновесие на денежном рынке в каждый данный момент времени выражает взаимосвязь уровня национального производства и ставки процента. Более высокому уровню национального производства и дохода соответствует повышение спроса на деньги и равновесие при более высокой ставке процента.

Графически это выражено кривой LM (рис. 14.5), каждая точка на которой представляет определенное состояние равновесия денежного рынка при данном уровне дохода и процента.

|

|

|

| Рис. 14.4. Изменение спроса на деньги и равновесия на денежном рынке | Рис. 14.5. Модель равновесия на денежном рынке LM | Рис. 14.6. Общая модель равновесия на товарном и денежном рынке IS - LM |

Общее макроэкономическое равновесие представляет равновесие на взаимосвязанных рынках товаров и денег.

Поскольку равновесие на товарном рынке IS (рис. 11,в) и на денежном рынке LM (рис.14.6) рассматривается в зависимости от одних и тех же факторов: процента (r) и уровня производства и дохода (Y), то можно построить модель общего равновесия рынка товаров и денежного рынка, так называемую модель Хикса – Хансена, или модель «инвестиции – сбережения – предпочтение ликвидноcти – деньги» (рис. 14.6).

Эта модель дает возможность определить, насколько устойчиво равновесие, как действует рыночный механизм в достижении равновесия, как на нем сказываются те или иные варианты государственного регулирования.

Предположим, что в результате внедрения новых технологий повысился инвестиционный спрос; рыночный механизм приведет в соответствие с новым уровнем инвестиций сбережения. Тогда равновесие на товарных рынках будет представлено графиком IS ’ (рис. 14.6). На рынке произойдет временное нарушение общего равновесия. Рост реального объема производства приведет к повышению совокупного дохода и росту спроса на деньги при ставке r f. Если предложение денег останется неизменным, то на денежном рынке произойдет повышение ставки процента от r f к r l. Оценивая будущую норму прибыли в условиях роста ставки процента, предприниматели начнут ограничивать капиталовложения. Экономическая активность начнет затухать. В итоге, в экономике установится новое равновесие в точке Е. Воспринимая импульс извне, например, рост инвестиций, рыночная система способна перемещаться из одного равновесного состояния в другое. При этом сначала происходит всплеск хозяйственной активности, а затем взаимодействие рынков товаров и денег гасят ее и стабилизируют положение. Статистические расчеты показывают, что установление нового равновесия обычно требует сравнительно короткого периода времени.

|

|

|

Таким образом, рыночная система располагает механизмом краткосрочного действия, который в состоянии достаточно эффективно регулировать инвестиции, производство, сбережения, процентные ставки и т.д. Однако долгосрочные воздействия на экономические процессы предполагает активное вмешательство государства в экономику. При этом государственное регулирование макроэкономического равновесия включает как политику на товарном рынке (в частности, управление совокупными расходами), так и на денежном рынке.

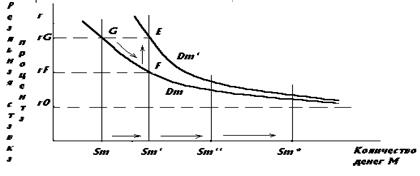

На денежном рынке государство обладает монопольным правом регулирования денежного предложения. Наращивая предложение денег от Sm до Sm’ (рис. 14.7) государство способствует снижению нормы процента. Новая равновесная ставка процента rf повлечет за собой изменения на товарном рынке, где произойдет расширение производства, рост занятости и совокупного дохода. В свою очередь, процессы на рынке товаров окажут обратное воздействие на денежный рынок, где возросшему совокупному доходу будет способствовать увеличение спроса на деньги (Dm’). В результате норма процента возрастет до rg, равенство нового спроса. На деньги Dm’ и нового предложения денег Sm’ будет достигнуто в точке равновесия Е. Этот механизм является механизмом краткосрочного регулирования государством денежного рынка. Он связывает краткосрочные колебания спроса на деньги, их предложения и процентных ставок.

Денежное регулирование процентных ставок является одним из наиболее распространенных способов государственного воздействия на экономику. Однако денежная политика противоречива. С одной стороны последовательный рост денежного предложения вызывает расширение экономической активности; с другой стороны, в экономике развивается процесс инфляции.

14.7. Механизм краткосрочного регулирования денежного рынка. Ликвидная ловушка

14.7. Механизм краткосрочного регулирования денежного рынка. Ликвидная ловушка

Денежное регулирование процентных ставок является одним из наиболее распространенных способов государственного воздействия на экономику. Однако денежная политика противоречива. С одной стороны последовательный рост денежного предложения вызывает расширение экономической активности; с другой стороны, в экономике развивается процесс инфляции.

|

|

|

Допустим, государство, стремясь к обеспечению макроэкономических пропорций, вновь увеличивает денежное предложение Sm < Sm’ < Sm’’ … (рис. 14.7). При этом каждый раз будет срабатывать механизм краткосрочного регулирования денежного рынка: сначала процентные ставки будут снижаться, стимулируя инвестиции в производство, совокупный доход, а вместе с ним и спрос на деньги, что вызовет повышение нормы процента и установление нового равновесия на рынке денег и. т.д.

Однако, наращивая предложение денег, государство рано или поздно приблизится к такой величине предложения денег Sm* (рис. 14.7), в окрестностях которой кривые спроса на деньги при любых значениях дохода стремятся к минимальной норме процента r0, за пределами Sm* cнижения процентных ставок практически не будет, так как они тяготеют к норме процента r0, ни при каких обстоятельствах не опускаясь ниже ее.

Такая ситуация на денежном рынке скажется и на других рынках. Поскольку инвестиции реагируют на изменение нормы процента, но за пределами Sm* таких изменений не происходит, то товарный рынок перестает ощущать влияние денежного рынка, прекращается рост капиталовложений, в результате чего становится невозможным дальнейшее расширение производства, увеличение совокупного дохода, а значит и спроса на деньги. Следовательно, денежное предложение Sm* – это рубеж, за которым краткосрочное регулирование денежного рынка перестает действовать; взаимодействие между денежными и товарными рынками прекращается. Государство, наращивая предложение денег и снижая норму процента до критически низкой отметки r 0, провоцирует исключительно высокие предпочтения ликвидности. Низкая норма процента – признак того, что рыночные цены облигаций и акций высоки. Это ведет к сокращению спроса на рынке ценных бумаг и увеличению спроса на наличные деньги, что усиливает негативное давление на капиталовложения.

Итак, при безграничном увеличении предложения денег возникает опасная для экономики ситуация, которая получила название ликвидной ловушки. В условиях ликвидной ловушки дальнейший рост денежного предложения не снижает норму процента; на товарных рынках, лишенных стимулирующих импульсов со стороны денежного рынка происходит сокращение предложения товара. Следовательно, в народное хозяйство поступает возрастающая денежная масса, которая имеет недостаточное товарное покрытие, что является условием инфляции.

|

|

|

Каким образом экономика может выйти из ликвидной ловушки? В неинфляционной экономике выход возможен на основе эффекта Пигу (или эффекта реальных кассовых остатков). Расширение денежного предложения повышает номинальный совокупный доход, который субъекты тратят на прирост текущего потребления и на сбережения. Поскольку в экономике в условиях ликвидной ловушки происходит инфляционный рост цен, то субъекты начинают действовать в соответствии с эффектом Пигу- меньше потреблять и больше сберегать, рассчитывая на снижение цен в будущем и желая сохранить реальную ценность сбережений. В этом случае часть сбережений превратится в дополнительный спрос на деньги, ставка процента возрастет, способствуя установлению равновесия денежного рынка, даже при условии, что денежное предложение равно или превышает величину Sm.*

Такие события могут произойти, если действительно имеет место эффект реальных кассовых остатков. В инфляционной экономике это затруднительно, поскольку происходит не только рост цен, но и связанные с ним изменения в хозяйственной технологии субъектов.Они перестают верить в снижение цен и у них формируются инфляционные ожидания, воздействующие на экономические решения. Субъекты начинают фиксировать текущий спрос, сокращая сбережения (что равнозначно прекращению действия эффекта Пигу). Таким образом экономика оказывается в ликвидной ловушке, выход из которой закрыт инфляционными ожиданиями. В данном случае только благоприятная ситуация на рынке товаров, улучшение инвестиционного климата (см. рис. 14.7) приведет к увеличению совокупного дохода, росту спроса на деньги, повышению процентных ставок, т. е. создаст условия для выхода из ликвидной ловушки.

Краткосрочный механизм регулирования нормы процента государство стремится строить так, чтобы избежать попадания в ликвидную ловушку. В противном случае, неизбежно ускорение инфляции.

Поэтому государство контролирует их предложение денег не приближаясь к критическому рубежу Sm*.

Однако в долгосрочном периоде повторное увеличение денежного предложения, придавая ускорение росту производства и совокупного дохода, одновременно способствует укреплению инфляционных ожиданий. Наблюдая повышение цен, субъекты экономики предпочтут не сберегать прирост дохода, а направлять его на текущее потребление, в связи с чем начнется торможение роста сбережений и спроса на деньги. Норма процента при этом колебании – сначала снижается, а затем повышается, стремясь к равновесной ставке процента, причем амплитуда колебаний от ставки процента rg уменьшается. С течением времени краткосрочный эффект работы механизма рынка приближается к нулю. Таком образом, чем настойчивее государство добивается снижения нормы процента, тем меньших успехов оно добивается, тем ниже эффективность его денежной политики. Государство не может в этом случае вызвать рост экономической активности, поскольку инвестиции реагируют прежде всего на изменение нормы процента, с другой стороны, дополнительное денежное предложение способствует развитию инфляции. Следовательно, в долгосрочном периоде норма процента утрачивает связь с спросом и предложением денег, т.е. равновесная норма процента не зависит от количества денег в экономике. Это явление получило название эффект Фишера. Целью долговременной денежной политики становится поддержание устойчивого роста экономики при небольшом контролируемом темпе инфляции.

Общее макроэкономическое равновесие включает также анализ рынка труда. На рынке труда равновесие достигается при равенстве между наличием рабочих мест и количеством желающих найти работу при данной ставке заработной платы.

В классической формулировке (в случае гибкой заработной платы) существует автоматическая тенденция к равновесию между спросом и предложением на рынке труда и обеспечению полной занятости. В кейнсианской теории (случай жесткой заработной платы) равновесие на рынке труда выступает как частный случай. В общем же случае, вследствие законодательства о минимуме заработной платы, деятельности профсоюзов, рынок труда неравновесен и совместим с безработицей.

Какова взаимосвязь рынка труда, товарного и денежного рынка?

Рассмотрим взаимосвязь товарного рынка и рынка труда на основе кейнсианской теории и на основе модели Хикса – Хансена. В теории Дж. Кейнса в краткосрочном периоде цены постоянны, поэтому при данном уровне цен Р совокупное предложение AS есть горизонтальная линия до точки Е (рис. 14.9), в которой уровень национального продукта достигает потенциального значения полной занятости Yf. На рисунке видно, что несмотря на равенство совокупного спроса АD 1 совокупному предложению AS в точке Е, занятость меньше полной (L 1 < L f), а ЧНП меньше потенциального (Y1 < Yf).

Для достижения равновесного состояния (т. Е) с полной занятостью L f и уровнем производства Yf совокупный спрос должен возрасти до AD.

Поскольку экономика не может самостоятельно перейти из одного равновесного состояния (Е1) в другое (Е 1), то задача государства состоит в наращивании совокупного спроса до уровня AD, например, путем увеличения государственных расходов (G). Увеличение государственных расходов, направляемых на создание рабочих мест в экономике перемещает линию совокупных расходов (С+I) вверх из точки Е1 в точку Е (рис. 14.10, I квадрат). Это равносильно увеличению совокупного спроса до AD (рис. 14.9). Рост национального продукта до уровня Yf вызывает согласно производственной функции Y(L), которая показывает, что для производства данного уровня национального продукта необходимо определенное количество занятых, рост занятости до уровня полной занятости Lf. (рис. 14.11, II квадрат). Эти результаты получены благодаря вмешательству государства в экономику.

| Рис. 14.9. Равновесие при полной занятости (Е0) и неполной занятости (Е1) Рис. 14.10. Изменение занятости (L) при изменении совокупных расходов и уровня производства | Рис. 14.11. Модель общего равновесия на товарном, денежном рынках и рынке труда |

Общее равновесие можно показать с помощью модели Хикса – Хансена. На диаграмме (рис. 14.11) представлены:

график А – это равновесие товарного и денежного рынков;

график В – это взаимосвязь выпуска продукции и уровня занятости;

график С – показывает связь между уровнями занятости и реальной заработной платой;

Анализируя рисунок, можно сделать вывод, что равновесие на рынке труда является производным от совместного равновесия товарного и денежного рынков. Действительно, взаимодействие рынков товарного и денежного определяет равновесные значения ставки процента (r0) и уровня производства (Y0). Равновесный уровень производства Y0 позволяет выявить объем спроса на рабочую силу L 0, что в свою очередь формирует уровень реальной заработной платы  .

.

Общее равновесие трех рынков на графике имеет параметры I0, Y0, L0,  0

0

Проблему устойчивости общего равновесия следует рассматривать применительно к случаям гибкой и жесткой заработной платы.

Предположим, что существует равновесие товарного и денежного рынка в точке Е1. (рис. 14.11, график А). В этом случае уровень национального производства меньше потенциального (Y1 < Y0). В экономике существует вынужденная безработица (L1 < L0). Кроме того, реальная заработная плата превышает ее равновесное значение (W) > (W)

P1 P0.

Если заработная плата эластична, избыточное предложение рабочей силы снижает ее первоначальный уровень от(W) до (W)

P1 P0,

а это обуславливает падение уровня цен, что, в свою очередь сдвигает кривую LM1 вниз к точке Е. Таким образом, в случае гибкой заработной платы обнаруживается автоматическая тенденция к полной занятости, порождаемая взаимодействием рынков.

В случае жесткой заработной платы на рынке труда сохраняется безработица. Для того, чтобы обеспечить полную занятость, необходимы внешние факторы, поскольку рыночные механизмы в данном случае не работают. Речь идет о том, что должны проводиться мероприятия по стимулированию экономической активности посредством фискальной и денежной политики государства. Во-первых, государство может осуществить инвестиции в экономику для поддержания занятости. В этом случае кривая IS переместится в положение IS ’ (рис. 14.11). Новое равновесие установится в точке Е, что обеспечивает производство потенциального ВНП (Y0) и полную занятость (L0), при этом норма процента возрастает до rn. Источником государственных расходов является бюджет. Наращивание государственных расходов ведет к дефициту бюджета, что является предпосылкой развития инфляции. Во-вторых, государство сможет проводить через центральный банк денежную политику, направленную на регулирование нормы процента путем изменения денежного предложения. Если по сравнению с исходным положением предложение денег возрастает, то кривая «ликвидность – деньги» LM1 передвигается в положение LM’. Новое положение равновесия установится в точке Е0. Снижение нормы процента приведет к росту инвестиционного спроса, расширению производства ВНП до потенциального уровня Y0, увеличению занятости до полной занятости L0.

Однако краткосрочная денежная политика должна проводиться в рамках долгосрочной, так как механизм краткосрочной денежной политики приводит к инфляции.

Таким образом, для обеспечения стабильности макроэкономического равновесия правительство проводит финансовую, кредитно – денежную политику, политику на рынке труда. При этом государство должно учитывать неоднозначные результаты применяемых способов регулирования экономики, неодинаковую их эффективность в различных экономических ситуациях. Это ставит перед правительством задачу найти такие методы проведения экономической политики, которые бы обеспечили стабильность макроэкономического равновесия, не допуская инфляции.

Вопросы и задания

1. На основании данных, приведенных в таблице, определите: а) величину M1; б) величину M2; в) величину M3:

| Млрд.дол. | |

| Небольшие срочные вклады Крупные срочные вклады Чековые вклады Бесчековые сберегательные вклады Наличные деньги |

2. Предположим, что спрос на деньги для сделок составляет 10% номинального объема ВНП, предложение денег составляет 350 млрд.дол., а спрос со стороныактивов показан в таблице:

| Процентная ставка | Спрос со стороны активов млрд.дол. |

а) Определите равновесную ставку процента при ВНП = 2000млрд.дол.

б) Как изменится равновесная ставка процента, если при данном уровне ВНП предложение денег вырастет с 350 до 400 млрд.дол?

2. Предположим, что каждый доллар, предназначенный для сделок, обращается в среднем 4 раза в год и направляется на покупку конечных товаров и услуг. Номинальный объем ВНП составляет 2000 млрд. долл.

А) Определите величину спроса на деньги для сделок.

Б) В таблице представлена величина спроса на деньги со стороны активов при различных ставках процента. Используя данные, которые при ответе на вопрос А), укажите в таблице общий объем спроса на деньги.

| Ставка процента % | Объем спроса на деньги (млрд. долл.) | |

| со стороны активов | Общий спрос на деньги | |

В) Предложение денег составляет 580 млрд. долл. Определите равновесную ставку процента.

Г) Определите величину равновесной процентной ставки, если предложение денег выросло до 600 млрд. долл.; сократилось до 540 млрд. долл.

Д) Определите, как изменится общий спрос на деньги при каждом уровне процентной ставки и равновесная ставка процента, если объем номинального ВНП увеличится на 80 млрд. долл.; сократится на 120 млрд. долл.

Тесты

1. Спрос на деньги для сделок изменяется следующим образом:

А) возрастает при увеличении процентной ставки;

Б) возрастает при снижении процентной ставки;

В) снижается по мере роста номинального объема ВНП;

Г) снижается при уменьшении номинального ВНП;

Д) все предыдущие ответы неверны.

2. Какой из предыдущих ответов будет верен, если изменяется спрос на деньги со стороны активов?

3. Понятие “спрос на деньги” означает:

А) желание держать ценные бумаги, которые при необходимости могут быть легко обращены в деньги по фиксированной цене;

Б) сумму денег, которую предприниматели хотели бы использовать для предоставления кредита при данной процентной ставке;

В) желание запасать часть дохода на “черный день”;

Г) то же, что и спрос на деньги со стороны активов;

Д) то же, что и сумма спроса на деньги для сделок и спроса на деньги со стороны активов.

4. Если деньги для сделок совершают в среднем 5 оборотов в год; то ко личество денег, необходимых для обслуживания обмена, на которое предъявляется спрос:

А) в 5 раз больше номинального объема ВНП;

Б) составляет 20% номинального объема ВНП;

В) равно отношению: 5/ номинальный объем ВНП;

Г) равно отношению: 20%/ номинальный объем ВНП;

Д) равно отношению: 20%/5.

5. Крупные срочные вклады включаются в состав:

А) М 1; Б) М 2; В) М 3; Г) М 2 и М 3;

Д) не включаются в состав М вообще.

6. С уменьшением ВНП кривая общего спроса на деньги:

а) не изменяет своего положения б) сдвигается вправо

в) сдвигается влево; г) правильного ответа нет.

7. Спрос на деньги для сделок определяется:

а) уровнем процентной ставки; б) номинальным объемом ВНП;

в) реальным объемом ВНП;

г) желанием населения увеличить свои вклады в имущество, недвижимость.

ТЕМА 15. БАНКОВСКАЯ СИСТЕМА

И КРЕДИТНО–ДЕНЕЖНОЕ РЕГУЛИРОВАНИЕ

Основные понятия: банковская система; функции коммерческих банков; функции центрального банка; балансовый отчет; принцип частичного резерва в банковской деятельности; обязательная норма резерва; фактические, обязательные и избыточные резервы; денежный мультипликатор; кредитно-денежная политика; инструменты кредитно-денежной политики – покупка-продажа ценных бумаг, изменение нормы резерва, изменение учетной ставки процента; политика дорогих и дешевых денег.

1. Банковская система

Банки занимают центральное место в системе кредитных учреждений малого государства, и первоначально эта система была предоставлена только банками. Впоследствии возникли многочисленные небанковские кредитные учреждения, некоторые из которых появились уже в наше время.

Главное назначение банков состоит в том, чтобы собирать, накапливать, создавать денежные средства и предоставлять их в кредит. Структура кредитных учреждений развитых стран весьма разнообразна, но, в основном, она мажет быть разбита на три группы (уровня):

1) центральный банк, обладающий правом эмиссии (выпуска денег);

2) Многочисленные коммерческие банки, которые могут создавать особые банковские деньги;

3) Разнообразные специализированные кредитные учреждения.

Есть все основания считать, что формирование кредитных учреждений началось с появления коммерческих банков, хотя первоначально кредиторами выступали ростовщики. В странах с рыночной экономикой именно коммерческие банки занимают доминирующее место, как по своей многочисленности, таки по кредитованию промышленности и торговли. В нашей стране, ставшей на путь рыночного экономического развития, коммерческие банки и другие кредитные учреждения стали создаваться после банковской реформы 1998 г. И сейчас можно смело утверждать, что в России тоже сформировалась двухуровневая банковская система.

Первый уровень банковской системы РФ занимает Центральный банк Российской Федерации (Банк России). Основной целью деятельности Банка России (БР) является поддержка покупательской способности рубля через борьбу с инфляцией, с излишками денежной эмиссии. Функции БР таковы:

1) эмиссия национальных денежных знаков, организация их обращения и изъятия из обращения на территории РФ, а именно: планирование объемов создания, перевозка и хранение банкнот и монет, сохранение их резервных фондов, установление правил их хранения, перевозки и инкассации наличных денег, установление признаков платежеспособности денежных знаков и порядка замены поврежденных банкнот и монет, а также их уничтожение, определение порядка кассовых операций в России;

2) по способу формирования уставного фонда банка: акционерные банки – общества с ограниченной ответственностью, банки с участием иностранного капитала, частные банки. Среди акционерных банков – Промстройбанк, Мосбизнесбанк, Автовазбанк, Россельхозбанк, Всеросийский биржевой банк и др.

3) по территории деятельности: республиканские и региональные. Республиканскими являются, например Россельхозбанк, Всероссийский биржевой банк, а региональными – Средневояжский банк, Сибирский банк и др.

4) по отраслевой ориентации: например, Газпромбанк, Нефтехимбанк, Дальрыббанк;

5) по видам осуществляемых операций различаются:

- собственно депозитные банки, занимающиеся приемом денежных депозитов и выдачей краткосрочных кредитов;

- инвестиционные банки, которые кроме депозитовных ожиданий занимаются размещением собственных и заемных средств в ценные бумаги, выступают посредниками между предпринимателями, нуждающимися в средствах для средне – и долгосрочных вложений и вкладчиками средств на длительный срок;

- ипотечные банки, подобно другим банкам аккумулируют средства юридических и физических лиц путем выпуска акций и облигаций. Особенность их заключается в том, что они обеспечиваются недвижимостью, внесенной в банк в качестве уставного капитала и залога, что является одним из испытанных механизмов принятия в мире системы обеспечения гарантий возвратности кредита.

В России в настоящее время практически имеются все виды банков, основная часть которых располагается в Москве, а в других крупных городах – их филиалы. Банковские операции в России могут осуществлять только банки, получившие лицензию Центрального банка. Список банков, получивших лицензию, публикуется в официальных экономических периодических изданиях («Финансовая газета», «Экономика и жизнь» и др.). Условием выдачи лицензии является соблюдение установленных законодательством правил и подготовленность организации к проведению операций с денежными средствами при минимальном для клиентов риске. Сделки, совершенные без надлежащего разрешения, признаются недействительными, и весь доход взыскивается в пользу государства, что влечет неизбежную потерю клиентами своих денег. Проблема формирования уставного фонда коммерческого банка имеет в России главенствующее значение, отодвигая на второй план даже вопросы формирования круга клиентуры. В соответствии с решением Центробанка России от 6 декабря 1993 г. все коммерческие банки РФ, имеющие лицензию на осуществление банковских операций, по состоянию на 1 июля 1993 г. должны располагать минимальным уставным капиталом в размере 100 млн. руб. Если уставной капитал будет еще меньше, то такой банк будет переведен либо в разряд прочих организаций, либо в разряд более крупных банков. Данное решение был принято с целью укрупнения коммерческих банков, повышении их ликвидности. Большинство коммерческих банков сейчас занимаются торговлей депозитами и краткосрочными кредитами (основная сфера их деятельности – кредитование торгово-посреднических операций). Банки всячески избегают участия в долгосрочных операциях. Такая линия банков объясняется неустойчивым экономическим положением в стране и огромными темпами инфляции.

Помимо банковской системы в структуру кредитной системы, как отмечалось выше, включены и небанковские кредитно-финансовые институты. Они представлены, в основном, государственными структурами: Фонд содействия занятости, Пенсионный фонд РФ, Фонд государственного страхования, дорожные и экологические фонды, ломбард, кассы взаимной помощи. Появились и частные организации – это независимые страховые компании, роль которых в кредитной сфере быстро расширяется.

Банк – это коммерческое предприятие, целью которого является максимизация прибыли, увеличивающий собственный капитал банка, что способствует обогащению его владельцев.

Операции банков. Пассивные операции – по мобилизации средств, а именно: привлечение кредитов, вкладов (депозитных, сберегательных), получение кредитов от других банков, эмиссия собственных ценных бумаг. Средства, полученные в результате пассивных операций, являются основной непосредственной деятельностью банков.

Депозиты – это срочные и бессрочные вложения клиентов банка. Средства, хранящиеся на счетах до востребования (бессрочные вклады), предназначаются для осуществления текущих платежей – наличными или через банк при помощи чеков, кредитных карточек или аккредитивов. По этим счетам банки выплачивают или крайне низкие проценты, или совсем их не выплачивают. Это связано с тем, что банки берут на себя работу по ведению платежнокассовых операций клиента, а также тем, что вклады до востребования не оставляют банкам возможности инвестирования (размещения) этих средств и использования их в течение длительного времени.

Другой вид депозитов – срочные вклады (с определенным сроком погашения). По этим вкладам обычно более высокие проценты, зависящие от срока вклада, поскольку банки могут длительное время распоряжаться средствами вкладчика и имеют возможность реинвестировать их. Чаще всего на срочные счета помещаются средства целевого назначения, например, суммы, предназначенные для покупки оборудования через 6 месяцев.

К пассивным операциям относятся и различные сберегательные операции. Сберегательные депозиты служат для накопления средств клиента, о чем клиенту выдается свидетельство (сберегательная книжка).

Кредиты различаются:

1) по срокам: краткосрочные, долгосрочные и среднесрочные.

Краткосрочные кредиты вызываются банками на срок менее года. Условием предоставления ссуды является достаточная ликвидность заемщика, т.е. возможность быстрого превращения активов заемщика в наличные деньги. Среднесрочные кредиты предоставляются на срок от 1 года до 6 – 8 лет. Условием предоставления такого кредита является наличие залога. Долгосрочные займы связаны с финансированием внедрения нового оборудования, расширением и реконструкцией предприятий. Долгосрочные кредиты всегда предоставляются под залог недвижимости;

2) по видам обеспечения: гарантированные и необеспеченные. Необеспеченные (негарантированные) – это такие ссуды, для предоставления которых банк не требует никакого залога. Гарантированная ссуда – кредит, предоставленный под залог. В качестве залога может выступать право на владение недвижимостью, пакетом акций, сберегательными вкладами, страховыми полисами, предметами потребления длительного пользования;

3) по видам заемщиков: кредит частному лицу, промышленному предприятию, государству, другому банку, официальным органам иностранных государств;

4) по направлению использования: инвестиционный, на операции с ценными бумагами, на устранение временных финансовых трудностей, потребительский, экспортный и импортный.

Для аккуратных плательщиков, хорошо известных банку, может быть открыта так называемая кредитная линия. Под кредитной линией понимается согласие банка осуществлять предоставление фирме ссуду в будущем в размерах, не превосходящих заранее оговоренные суммы, без проведения каких-либо дополнительных переговоров, что экономит время клиенту и банку.

К активным операциям коммерческих банков относятся также: вексельные, подтовары, фондовые, лизинговые, факторинговые и трастовые операции.

Вексельные операции банков – это покупка банками векселей у компаний и выдача его под векселя (см. теорию на стр.).

Подтоварные операции – это ссуда под залог товаров и товарных документов. Чтобы продолжать покупку сырья и материалов, выдачу зарплаты и т. п. еще до реализации произведенных товаров, фирмы берут у банков ссуды под товары.

Фондовые операции банков представляют операции с ценными бумагами – акциями и облигациями. Они включают: ссуды под ценные бумаги; банковские инвестиции, заключающиеся в покупке банками ценных бумаг. Кроме ссуд под обеспечение векселями и ценными

|

|

|