|

Физический и Моральный износ основных фондов.

|

|

|

|

Оценка основных фондов.

Учет и планирование основных фондов ведутся в натуральной и денежной формах. С помощью натуральных показателей учет осуществляется отдельно для каждой группы основных средств. Например, для зданий натуральными показателями являются их число, общая и полезная площадь в м2; для рабочих машин – число единиц, вид, возраст и т. п.Для более полной характеристики состояния средств труда следует проводить аттестацию каждого рабочего места, которая представляет собой комплексную оценку его соответствия нормативным требованиям и передовому опыту по таким направлениям, как технико-экономический уровень, условия труда и техника безопасности. Данные по оценке основных средств в натуральной форме используются для расчета производственной мощности предприятия, планирования производственной программы, резервов повышения выработки на оборудовании, составления баланса оборудования. С этой целью ведутся инвентаризация и паспортизация оборудования, учет его прибытия и выбытия.Существует несколько видов оценок основных средств, связанных с их длительным участием и постепенным снашиванием в процессе производства, изменением за этот период условий воспроизводства, а именно оценки по первоначальной, восстановительной и остаточной стоимости.

Первоначальная стоимость основных средств – это сумма фактических затрат на изготовление или приобретение средств, их доставку и монтаж. Фактическими затратами на приобретение, сооружение и изготовление основных средств могут быть суммы, уплачиваемые в соответствии с договором продавцу или поставщику; суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда или иным договорам; таможенные пошлины и иные платежи; вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств, а также иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

|

|

|

Восстановительная стоимость – это затраты на воспроизводство основных средств в современных условиях; как правило, она устанавливается во время переоценки, ремонта, модернизации или реконструкции основных средств. Переоценка производится исходя из балансовой стоимости основных средств, скорректированной на утвержденные индексы (коэффициенты) пересчета. Индексы пересчета различаются по видам основных средств, а также в зависимости от сроков их создания, строительства или приобретения.Полная восстановительная стоимость основных средств – это полная стоимость затрат, которые должно осуществить предприятие, ими владеющее, если бы оно должно было полностью заменить их на аналогичные новые объекты по рыночным ценам и тарифам, существующим на дату переоценки.Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных средств и суммой начисленного износа.Остаточная стоимость используется в качестве показателя реальной стоимости основных средств.Кроме того, применяются и иные виды оценки стоимости объектов основных средств.

Рыночная стоимость представляет собой стоимость имущества, которая может быть получена при его продаже. Сумма, которая может быть получена от продажи объекта основных средств в короткие сроки, называется ликвидационной стоимостью. Обычно она бывает ниже рыночной, так как в короткие сроки не всегда представляется возможным определить действительный уровень цен на рынке, круг потенциальных покупателей и т. п.

|

|

|

21формы воспроизводства и совершенствования основных средств (фондов).

Основные средства (фонды) - та часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям, по мере использования.

Основные производственные фонды в процессе их эксплуатации изнашиваются. Различают два вида износа - физический и моральный. Под физическим износом понимают постепенную утрату основными фондами своей первоначальной потребительской стоимости, происходящую не только в процессе их функционирования, но и при их бездействии. Различают полный и частичный износ основных фондов. При полном износе действующие фонды ликвидируются и заменяются новыми. Частичный износ возмещается путем ремонта. Моральный износ - это уменьшение стоимости машин и оборудования под влиянием сокращения общественно необходимых затрат на их воспроизводство (моральный износ первой формы); уменьшение их стоимости в результате внедрения новых, более прогрессивных и экономически эффективных машин и оборудования (моральный износ второй формы).Основным источником покрытия затрат, связанных с обновлением основных фондов, в условиях рыночных отношений, самофинансирования предприятий являются собственные средства предприятий. Они накапливаются в течение всего срока службы основных фондов в виде амортизационных отчислений. Амортизация - это денежное возмещение износа основных фондов путем включения части их стоимости в затраты на выпуск продукции.Существуют различные формы простого и расширенного воспроизводства основных фондов. Формы простого воспроизводства - замена устаревшего средства труда и капитальный ремонт. Предприятия имеют право создавать ремонтный фонд. Годовая сумма отчислений в ремонтный фонд определяется предприятием по самостоятельно утвержденным им нормативам. Этот фонд используется для финансирования всех видов ремонта основных фондов. Ремонтный фонд может и не создаваться. Тогда затраты на ремонт включаются непосредственно в себестоимость продукции, а по непроизводственным фондам погашаются за счет прибыли. Ремонтный фонд позволяет более равномерно списывать затраты на ремонт. К формам расширенного воспроизводства основных фондов относятся новое строительство, расширение действующих предприятий, их реконструкция и техническое перевооружение, модернизация оборудования. Каждая из этих форм решает определенные задачи, имеет преимущества и недостатки.Новое строительство - новые предприятия с элементами основных фондов, которые соответствуют требованиям технического прогресса. Однако, когда происходит спад производства и многие предприятия прекращают свою деятельность из-за недостатка средств, предпочтение отдается реконструкции и техническому перевооружению действующих предприятий. При реконструкции основная часть капитальных вложений направляется на совершенствование активной части фондов при использовании старых производственных зданий, сооружений. Увеличение доли затрат на оборудование дает возможность при том же объеме капитальных вложений получить больший прирост производства и на этой основе увеличить производительность труда, снизить себестоимость продукции. Также имеет место модернизация оборудования - его обновление в целях полного или частичного устранения морального износа второй формы и повышения технико-экономических характеристик до уровня аналогичного оборудования более совершенных конструкций.

|

|

|

Физический и Моральный износ основных фондов.

Одной из особенностей основных фондов предприятия является их многократное использование в процессе производства. Однако с течением времени основные средства утрачивают свои первоначальные характеристики вследствие эксплуатации и естественного изнашивания.

Различают физический и моральный износ основных фондов.Под физическим износом понимается утрата средствами труда своих первоначальных производственно-технических качеств в процессе их использования. Различают полный физический износ, который приводит к ликвидации или замене основных фондов новыми (капитальное строительство), и частичный, который возмещается путем ремонта. Кроме того, физический износ может возникать вследствие эксплуатации основного средства (физический износ первого рода) и в результате естественных неблагоприятных воздействий, таких как, например, окисление (физический износ второго рода).Уровень физического износа основных фондов зависит от первоначального качества последних, степени их эксплуатации, уровня агрессивности среды, в которойфункционируют основные фонды, уровня квалификации обслуживающего персонала, своевременности проведения ремонтов и др. Для анализа степени физического износа основных фондов используются следующие показатели:

|

|

|

1) коэффициент физического износа основных фондов:

где И – сумма износа основных фондов (начисленная амортизация за весь период эксплуатации);

Пс – первоначальная, или восстановительная, стоимость основных фондов.

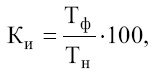

Физический износ можно определить и по сроку службы:

где Тф – фактический срок службы объекта;

Тн – нормативный срок службы объекта;

2) коэффициент годности основных фондов, характеризующий их физическое состояние на определенную дату, исчисляется по формуле:

Наряду с физическим износом основные фонды претерпевают моральный износ (обесценивание). Он проявляется в том, что происходит снижение эффективности использования основных средств в производстве из-за того, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы. Моральный износ является прямым следствием НТП и выражается в двух формах. Первая форма морального износа заключается в том, что происходит обесценивание машин и оборудования вследствие удешевления их воспроизводства в современных условиях. Вторая форма морального износа обусловлена внедрением в производство более технически совершенных, производительных и экономичных машин, вследствие чего происходит обесценивание старых машин, физически еще годных.

Так же моральный износ бывает: Частичный-потеря потребительской стоимости и стоимости машин. Полный- полное обесценивание машины при котором ее дальнейшее использование является убыточным.

23.Амортизация. Методы ее определения Амортизацией называют процесс планомерного возмещения износа основных фондов путем перенесения утраченной ими стоимости на изготовляемую продукцию.

Амортизационные отчисления предприятия осуществляют по нормам.

Норма амортизации - это установленный в процентах балансовой стоимости размер амортизации за определенный период времени по конкретному виду основных фондов. Расчет нормы амортизации выполняется в зависимости от применяемого способа начисления амортизации.

|

|

|

Нормы амортизационных отчислений должны отражать величину действительного износа и соответствовать той части стоимости основных фондов, которая перенесена на продукт. Правильное определение норм амортизации имеет большое экономическое значение. Поскольку амортизационные отчисления являются составной частью затрат на производство продукции и входят в себестоимость, то завышение норм амортизации против физического износа приводит к завышению уровня себестоимости. Если же нормы будут занижены, то не будет накоплено необходимой суммы для возмещения износа основных фондов, для их воспроизводства, для более быстрого их обновления и замены старого оборудования новым.

|

|

|