|

Оценка фирм с отрицательной прибылью.

|

|

|

|

| Билет 16 | Методы оценки стоимости компании. Затратный подход. Этапы расчета скорректированной балансовой стоимости. Финансовый рычаг и его влияние на прибыльность акций. |

1. Методы оценки стоимости компании. Затратный подход. Этапы расчета скорректированной балансовой стоимости.

Затратный подход рассматривает предприятие прежде всего как имущественный комплекс, используемый для осуществления предпринимательской деятельности.

Суть данного подхода заключается в том, что сначала оцениваются и суммируются все активы предприятия (нематериальные активы, здания, машины, оборудование, запасы, дебиторская задолженность, финансовые вложения и т.д.). Далее из полученной суммы вычитают текущую стоимость обязательств предприятия. Итоговая величина показывает стоимость собственного капитала предприятия. Для расчетов используются данные баланса предприятия на дату оценки (либо на последнюю отчетную дату).

основное преимущество - в своей большей части он основан на достоверной фактической информации о состоянии имущественного комплекса предприятия и поэтому менее умозрителен; основной недостаток - он не учитывает будущие возможности бизнеса предприятия в получении чистого дохода. Кроме того, некоторые методы, например метод накопления активов или ликвидационной стоимости, довольно сложны и трудоемки в практическом использовании.

Пересчет статей актива баланса предприятия в текущие цены состоит:

- в определении остаточной восстановительной стоимости основных средств и нематериальных активов;

- в определении фактической текущей стоимости незавершенного производства;

- в анализе и оценке долгосрочных финансовых вложений;

- в анализе и оценке по текущим ценам запасов и затрат;

- в анализе и определении текущей стоимости имеющихся у предприятия задолженностей.

После такой корректировки статей баланса, можно рассчитать чистую стоимость активов предприятия по следующему алгоритму:

|

|

|

- Суммируются статьи баланса предприятия:

- остаточная стоимость нематериальных активов;

- остаточная стоимость основных средств;

- оборудование к установке;

- незавершенные капитальные вложения;

- долгосрочные финансовые вложения;

- прочие необоротные активы;

- производственные запасы;

- животные на выращивании и откорме;

- остаточная стоимость малoцeнных и быстроизнашивающихся предметов;

- незавершенное производство;

- расходы будущих периодов;

- готовая продукция;

- товары;

- прочие запасы и затраты;

- товары отгруженные;

- расчеты с дебиторами;

- авансы, выданные поставщикам и подрядчикам;

- краткосрочные финансовые вложения;

- денежные средства;

- прочие оборотные активы. - Суммируются обязательства (задолженности) предприятия по следующим статьям пассива баланса:

- целевое финансирование и поступления;

- арендные обязательства;

- долгосрочные кредиты банков;

- долгосрочные займы;

- краткосрочные кредиты банков;

- кредиты банков для работников;

- краткосрочные займы;

- расчеты с кредиторами;

- авансы, полученные от покупателей и заказчиков;

- расчеты с учредителями;

- резервы предстоящих расходов и платежей;

- прочие краткосрочные пассивы. - Из суммы активов вычитается сумма пассивов.

- К полученной разности прибавляется рыночная стоимость земли, и получается сумма чистых активов предприятия.

Финансовый рычаг. Его влияние на прибыльность организаций.

Коэффициент финансового левериджа = Обязательства / Собственный капитал

И числитель, и знаменатель берутся из пассива бухгалтерского баланса организации. Обязательства включают в себя и долгосрочные, и краткосрочные обязательства (т.е. все, что остается от вычитания из сальдо баланса собственного капитала).

|

|

|

Оптимальным, особенно в российской практике, считается равное соотношение обязательств и собственного капитала (чистых активов), т.е. коэффициент финансового левериджа равный 1. Допустимым может быть и значение до 2 (у крупных публичных компаний это соотношение может быть еще больше). При больших значениях коэффициента организация теряет финансовую независимость, и ее финансовое положение становится крайне неустойчивым. Таким организациям сложнее привлечь дополнительные займы. Наиболее распространенным значением коэффициента в развитых экономиках является 1,5 (т.е. 60% заемного капитала и 40% собственного).

Слишком низкое значение коэффициента финансового левериджа говорит об упущенной возможности использовать финансовый рычаг – повысить рентабельность собственного капитала за счет вовлечение в деятельность заемных средств.

ЭФР=ЕBIT/ЕBT=ЕBIT/(ЕBIT-I)

Для обозначения финансового рычага в экономической литературе часто применяют термин «леверидж». Эффект финансового рычага характеризует изменение прибыли при рациональном использовании заемных средств. Он заключается в приращении рентабельности собственного капитала при увеличении использования заемных средств, несмотря на дополнительные издержки по их обслуживанию. Основным условием, определяющим положительное значение финансового рычага, является превышение доходности на весь вложенный капитал над средней ставкой процента по дополнительно привлеченным заемным средствам. В этом случае каждый рубль дополнительных заемных средств (капитала) будет приносить предприятию дополнительную прибыль и, соответственно, увеличивать рентабельность собственного капитала предприятия. Однако при этом возрастает степень финансового риска деятельности организации. Поэтому дополнительным условием для использования эффекта финансового рычага является соблюдение приемлемого размера плеча рычага — отношения заемного и собственного капитала. Плечо рычага у производственных предприятий в электроэнергетике, как правило, не должно превышать 1, то есть заемные средства не должны превышать собственные.

|

|

|

Билет 14.

За рубежом подходами под слиянием подразумевается любое объединение хозяйствующих субъектов, в результате которого образуется единая экономическая единица из двух или более ранее существовавших структур.

В соответствии же с российским законодательством под слиянием понимается реорганизация юридических лиц, при которой права и обязанности каждого из них переходят ко вновь возникшему юридическому лицу в соответствии с передаточным актом.

При слияниях и поглощениях могут использоваться различные способы оплаты сделок: денежные средства, акции компании - покупателя и комбинация денежных средств и акций. Существует несколько теорий развивающие способы оплаты за слияние:

1. Теория доступности финансовых ресурсов- компания ограничен дс в виде оплаты в ввиду их недостаточности, также возможно привлечение долговых ресурсов,но это увеличивает фин рычаг, поэтому стоит использовать акции, но если компании большая, то имеет смысл использовать дс и займы.

2. Теория асимметрии информации - если менеджмент покупателя считает что акции компании переоценены, то стоит расплачиваться ими, если наоборот-то дс, но может сработать и в обратную сторону если уплаченная сумма за компании считается слишком высокая, то стоимость акций компании покупателя могут упасть, что будет не выгодно.

3. Теория инвстиционных возможностей- наличие других инвестиционных возможностей, если такие имеются, то лучше акциями, так как дс еще пригодятся

4. Теория значимости относительного размера сделки - если размер компании значтелем по сравнению с компанией покупателя, то тогда целесообразнее покупаь акциями, так как потребуется большой объем средств.

5. Теория внешнего мониторинга - если используются акции, то благосостояние инвесторов в среднем увеличивается меньше, нежели при использовании дс, что может блокировать использование данного ресурса

6. Теория структуры собственности - если используются акции то может быть разводнение контроля, то здесь используют дс.

|

|

|

Методы противодействия враждебному поглощению:

Защита от поглощения - это специальные методы, применение которых снижает вероятность враждебного поглощения корпорации.

методы защиты, создаваемые корпорацией до появления непосредственной угрозы поглощения (pre-offer defenses)

– разделенный совет директоров (Staggered Board) – СД разделяет на три равные группы, только одна избирается на один год. Корпорация – покупатель лишена возможности получения контроля над компанией после приобретения контрольного пакета;

- «Золотые парашюты» - с руководством или служащими компании заключаются трудовые договоры, в которых оговариваются значительные компенсации в случае их увольнения.

методы защиты, создаваемые уже после того, как тендерное предложение на выкуп акций было сделано (post-offer defenses).

- Защита Пэкмена – контрнападение на акции «захватчика»;

- Реструктуризация активов - покупка активов, которые не понравятся захватчику или которые создадут антимонопольные проблемы.

- Реструктуризация обязательств - Выпуск акций для дружественной третьей стороны или увеличение числа акционеров. Выкуп акций с премией у существующих акционеров.

Билет 19.

Плата за поглощение.

Поглощение компании - взятие одной компанией другой под свой контроль, управление ею с приобретением абсолютного или частичного права собственности на нее. (зачастую осуществляется путемскупки всех акций предприятия на бирже, означающей приобретение этого предприятия.) выгоды и издержки слияния и поглощения:

При оплате деньгами: выгода=PVaб-(PVa+PVб); издержки= Денежная плата-PVб

При оплате акциями: выгода=Кол-во акций*Paб-PVб; издержки=доля в новой объединенной компании*PVaб-PVб

Экономическая прибыль — это прибыль, остающаяся у предприятия после вычета всех затрат, включая альтернативные издержки распределения капитала владельца

BSC (Balanced Scorecard)? сбалансированная система показателей (сбалансированная счётная карта, сбалансированная система оценочных индикаторов, система сбалансированных показателей эффективности)? это система стратегического управления и оценки её эффективности, которая переводит миссию и общую стратегию компании в систему показателей.

EVA? (Economic Value Added)? Экономическая добавленная стоимость? это финансовый показатель, показывающий фактическую экономическую прибыль предприятия.

Цель BSC состоит в направлении деятельности организации на достижение миссии и стратегических целей.

Цель Системы управления на основе показателя EVA? состоит в направлении деятельности организации на прибавление стоимости компании.

|

|

|

Следовательно, мы выявили различие целей этих двух концепций: в первом случае? это любая цель компании, а во втором определённая цель? прибавление стоимости компании.

BSC появилась как результат исследования различных методов оценки эффективности деятельности. Авторы концепции выявили, что только финансовых показателей недостаточно для адекватной оценки деятельности организации. Поэтому в концепции BSC разработаны 4 перспективы: Финансы, Рынок, Внутренние процессы и Обучение и рост.

Финансовая перспектива отвечает на вопрос: Как нас оценят акционеры в случае успеха? Финансовые результаты являются ключевыми критериями оценки текущей деятельности предприятия.

Рыночная перспектива отвечает на вопрос: Как мы должны выглядеть в глазах потребителя, чтобы достичь миссии? Она даёт возможность менеджерам усилить стратегию в области маркетинга, что должно привести к росту финансовых показателей в будущем.

Перспектива внутренних процессов отвечает на вопрос: Какие процессы мы должны выполнять для удовлетворения потребителя? Она определяет основные процессы, которые необходимо совершенствовать и развивать с целью укрепления конкурентных преимуществ.

Перспектива обучения и роста отвечает на вопрос: Как должна организация обучаться и развиваться для достижения миссии? Она определяет инфраструктуру, которая организация должна построить для того, чтобы обеспечить рост и развитие в долгосрочной перспективе.

BSC строится на следующих принципах:

- Причинно следственная связь всех показателей.

- Связь результирующих показателей, которые компания имеет возможность измерить по окончанию определённого периода, и упреждающих показателей, которые можно измерить мгновенно.

- Связь всех показателей с финансовыми результатами деятельности.

Система управления на основе показателя EVA? появилась как результат развития концепции управления на основании стоимости (Value based management). Показатель EVA? стал последовательным продолжением таких показателей, как ROI (Return on Investment) и ROCE (Return on Capital Employed). В основании этой концепции лежат несколько принципов:

- Собственники инвестируют капитал для получения дохода

- Компания создана для получения дополнительного дохода

- Персонал компании направлен на прибавление акционерной стоимости при помощи системы мотивации

Система управления на основе показателя EVA? основывается на математической формуле показателя. С помощью выделения составляющих формулы (Чистая операционная прибыль после уплаты налогов и Стоимость капитала) появляется возможность построить дерево целей компании и распределить ответственность за их достижение.

Результатом внедрения BSC Роберт Каплан и Дэвид Нортон видят создание организации, ориентированной на выполнение стратегии:

- Перевод стратегии в действия. Система позволяет быстро переводить стратегию на уровень конкретных мероприятий, что позволяет максимально ориентировать действия на достижение стратегии.

- Связь организации со стратегией. Система позволяет достигнуть эффекта синергии через направление усилий всех подразделений компании на достижение стратегии.

- Реализация стратегии всеми сотрудниками. Система позволяет направить усилия всех сотрудников на реализацию стратегии с помощью системы коммуникаций, мотивации.

- Стратегическое управление в режиме реального времени. Система позволяет связать бюджет и стратегию, с помощью информационных и аналитических систем постоянно управлять процессом, проводить стратегическое обучение.

- Мобилизация. Система создаёт мотивы для эффективного труда всех сотрудников. Что поддерживается высшим руководством через создание системы стратегического управления, и непосредственного руководства.

Стюарт и Штерн в качестве результата внедрения системы управления на основании показателя EVA? выделяют так называемые 4М:

- Измерение (Measurement). Система позволяет создать систему оценки деятельности компании, которая наиболее точно выражает фактическую прибыльность компании.

- Система управления (Management system). Система покрывает весь комплекс управленческих решений, включая стратегическое планирование, размещение капитала, приобретение и продажа активов, установление целей.

- Мотивация (Motivation). Система вознаграждения на основании показателя EVA? позволяет соединить интересы менеджеров и акционеров.

- Стиль мышления (Mindset). Внедрение системы управления и вознаграждения на основании этого показателя ведёт к изменению корпоративной культуры.

Основные недостатки BSC:

- Система показателей может быть построена только после того, как всеми сотрудниками принята и понята стратегия.

- Отсутствует ответственность за общий результат.

- Более ориентирована на управление активами и ресурсами, а не на их финансирование.

Основные недостатки системы управления на основе показателя EVA?:

- Жёсткая связь вознаграждения и показателя EVA? может привести к принятию решений, направленных на краткосрочные выгоды от снижения расходов и использования активов, у которых закончился срок амортизации.

- Система показателей состоит только из финансовых показателей, что ведёт к недооценке таких факторов долгосрочного успеха, как знания персонала, информационные технологии, корпоративная культура.

- Более ориентирована на краткосрочную перспективу, чем на долгосрочную.

В первом случае расчет EVA производится по формуле:

EVA = NOPLAT – WACC * Задействованный капитал.

EVA = (ROIC - WACC) х Задействованный капитал.

Билет 22.

Миллер и Орр рассчитали, как фирма должна управлять своими остатками денежных средств, если она не может прогнозировать их ежедневные притоки и оттоки. Вы можете видеть, что кривая остатка денежных средств изгибается непредсказуемо, пока не достигнет верхнего предела. В этой точке фирма покупает достаточное количество ценных бумаг, чтобы вернуть остаток денежных средств к нормальному уровню. И снова кривая остатка денежных средств может изгибаться, пока на этот раз не достигнет нижнего предела. Когда это происходит, фирма продает достаточное количество ценных бумаг, чтобы восстановить остаток до нормального уровня. Таким образом, правило заключается в том, чтобы позволить величине денежных средств "свободно гулять", пока она не достигнет верхнего или нижнего предела. Когда это происходит, фирма покупает или продает ценные бумаги, чтобы достичь желаемой величины остатка.

Миллер и Орр рассчитали, как фирма должна управлять своими остатками денежных средств, если она не может прогнозировать их ежедневные притоки и оттоки. Вы можете видеть, что кривая остатка денежных средств изгибается непредсказуемо, пока не достигнет верхнего предела. В этой точке фирма покупает достаточное количество ценных бумаг, чтобы вернуть остаток денежных средств к нормальному уровню. И снова кривая остатка денежных средств может изгибаться, пока на этот раз не достигнет нижнего предела. Когда это происходит, фирма продает достаточное количество ценных бумаг, чтобы восстановить остаток до нормального уровня. Таким образом, правило заключается в том, чтобы позволить величине денежных средств "свободно гулять", пока она не достигнет верхнего или нижнего предела. Когда это происходит, фирма покупает или продает ценные бумаги, чтобы достичь желаемой величины остатка.

Модель Миллера-Орра легко использовать. Первый шаг - установить нижний предел остатка денежных средств. Это может быть ноль, некоторая минимально безопасная предельная величина больше нуля или остаток, который необходим, чтобы банк был удовлетворен (более подробно о требованиях банка будет рассказано далее в этой главе). Второй шаг - оценка дисперсии денежных потоков. Например, вы можете записывать чистые притоки и оттоки денежных средств за каждый из последних 100 дней, а затем рассчитать дисперсию на основе этой выборки из 100 наблюдений. Более сложные методы измерения можно было бы использовать, если бы, скажем, существовали сезонные колебания в изменениях денежных потоков. Третьим шагом является рассмотрение ставки процента и операционных издержек по каждой покупке или продаже ценных бумаг. И заключительный шаг - расчет верхнего предела и точки возврата, передача этой информации клерку с инструкциями следовать стратегии "контрольных пределов", основанной на модели Миллера-Орра.

Практическая полезность этой модели ограничена допущениями, на которых она построена. Например, лишь немногие менеджеры согласятся, что притоки и оттоки денежных средств полностью непредсказуемы, как предполагает модель Миллера и Орра. Менеджер магазина игрушек знает, что перед Рождеством будет значительный приток денежных средств. Финансовые менеджеры знают, когда будут выплачиваться дивиденды и когда наступает срок уплаты налога на прибыль.

Билет 25.

Спецификой российских слияний и поглощений является то, что они практически не затрагивают организованный фондовый рынок и рыночная цена акций на вторичном рынке не имеет существенного значения. Одна из наиболее распространенных форм поглощения - скупка акций у миноритарных акционеров - тем проще, чем менее ликвидны акции компании. Еще один широко распространенный в России способ агрессивного поглощения компаний - механизм банкротства (скупка долгов).

Механизм слияний и поглощений состоит из нескольких этапов:

- выбор компании-цели;

- анализ и оценка стоимости компании-цели;

- проведение переговоров о возможности проведения сделки;

- детальная проверка компании (due diligence);

- структурирование сделки;

- переговоры и оформление сделки;

- интеграция и управление интеграцией после слияния или поглощения.

Теории:

1. Синергетическая теория: Слияния и поглощения порождают особый эффект новой добавленной стоимости, получивший название синергетического эффекта. В основе денежного эффекта заложены возможность получения налоговых льгот (tax benefits), увеличение притока денежных средств (CFAT, cash flows after taxes). Инвестиционный эффект основан на эффекте укрупнения бизнеса, т.е., с одной стороны, укрупненная компания становится более мощным игроком на рынке, а с другой - ее можно будет более выгодно продать ведущим компаниям на рынке. Операционный эффект представляет снижение себестоимости продукции и, как следствие, повышение конкурентоспособности интегрированной компании за счет экономии на масштабах производства (economies of scale). Торговый эффект основан на росте продаж за счет улучшения рекламы продукции, изменения качества продукции, развития дистрибутивных систем, привлечения новых технологий.

2. Теория агентских издержек свободных потоков денежных средств М. Дженсена Управленческий персонал далеко не всегда стремится к росту благосостояния акционеров, поскольку его больше всего интересует увеличение денежных потоков и контроль над ними. Наличие собственных интересов может порождать у менеджмента особые мотивы слияний и поглощений, противоречащие интересам собственников и не связанные с экономической целесообразностью.

3. Теория гордыни Р. Ролла. Если в слияниях отсутствует синергия, то решение о слияние может быть вызвано только лишь иррациональной гордыней корпорации-покупателя по поводу того, что только она может полностью определить и распознать эти несуществующие «синергии».

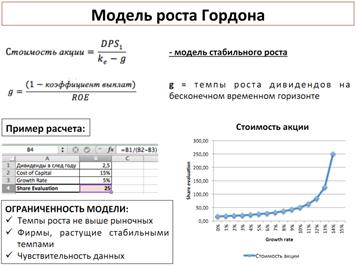

Доходный подход рассматривает бизнес (предприятие) как долгосрочный

актив, приносящий владельцу определенный доход. Метод прямой

капитализации отождествляет бизнес с фи

нансовым активом определенного рода

–бессрочной рентой (аннуитетом). Особенностями этого актива являются:

-неограниченный срок жизни;

-стабильность потока денежных средств (равные годовые суммы или

годовые суммы, возрастающие с постоянным темпом).

Если бизнес в большей или меньшей степени отвечает этим условиям,

применяются формулы для расчета текущей стоимости аннуитета (по модели

Гордона)

Аннуитет

При платежах в начале года:

27 билет.

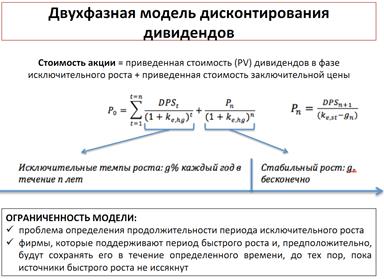

1) Доходный подход к оценке компании. Метод дисконтирования.

23 билет

|

|

|