|

Тема 18. Доходы муниципального бюджета

|

|

|

|

Органы местного самоуправления располагают рядом доходных источников, основными из которых являются:

1. Налоги.

2. Неналоговые поступления.

3. Доходы от собственной хозяйственной деятельности.

4. Муниципальный кредит.

Первые две группы доходных источников являются в той или иной степени средствами, которые государство собирает с населения и предприятий. С этой точки зрения их размеры ограничены налогоспособностью населения и предприятий.

Третья и четвертая группа напрямую зависят от ресурсов, имеющихся у муниципального образования, и способности муниципальных служб грамотно ими распорядиться.

Все четыре источника доходов зависят также от степени правоспособности органов местного самоуправления.

В связи с этим в книге «Основы городского хозяйства» Л. А. Велихов отмечает, что состояние городских финансов определяется следующими „факторами:

1. Состоянием хозяйствующих субъектов, осуществляющих свою деятельность на территории муниципального образования.

2. Ресурсами, расположенными на территории муниципального образования.

3. Объемом прав и полномочий, предоставленных органам местного самоуправления государством.

4. Профессионализмом самих муниципальных служащих.

Теперь необходимо последовательно раскрыть перечисленные виды

Налоги

Для большинства стран мира налоги являются основным доходным источником. По своей природе эти платежи обладают следующими свойствами:

— беспричинностью, т.е. отсутствием каких-либо конкретных услуг, за которые они взимаются;

— относительной стабильностью и долговременностью;

— регулярностью платежей.

Образующими факторами для них являются:

— налогоспособность правовых субъектов, осуществляющих свою деятельность на данной территории;

|

|

|

— существование какого-либо имущества.

Традиционно выделяются следующие виды налогов:

— налоги с граждан; (реальные (или имущественные) налоги;

— акцизы (налоги на незаслуженный прирост стоимости);

— налоги на потребление.

Поскольку в экономической литературе достаточно полно раскрывается сущность самих налогов, то нет необходимости подробно излагать специфику каждого из видов налогов.

Поэтому, прежде всего, будет рассмотрена роль налогов при осуществлении органами местного самоуправления своих полномочий. В связи с этим особенно важно отметить тот факт, что по своей природе налоги как инструмент реализации хозяйственной политики играют двоякую роль, выступая, с одной стороны, как источник дохода, а с другой стороны — как мощный регулятор определенных хозяйственных и общественных отношений. Другими словами, изменение ставки налогообложения может стимулировать или наоборот тормозить определенные процессы, происходящие в обществе. Так, например, опыт введения налога на местную символику показал, что для городов, которые уже известны как туристические центры, он выступает прежде всего в виде доходного источника для пополнения бюджета, а для городов, в которых программы развития туризма только еще начинаются, он крайне нежелателен, поскольку они заинтересованы в своей наиболее широкой рекламе.

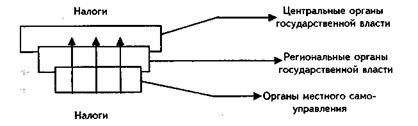

Налоги позволяют также систематизировать и регламентировать определенные виды деятельности. Поэтому принципиально важен не только тот факт, какие объемы доходов обеспечивают налоговые поступления, а и способность органов местного самоуправления влиять на формирование самой налоговой базы. Это вызывает необходимость анализа существующих систем налогообложения с точки зрения разграничения доходов между уровнями власти в государстве.

|

|

|

Поскольку системы налогообложения в различных странах складывались исторически, то все они имеют свои особенности. Однако с точки

зрения способов разграничения налоговых поступлений между уровнями власти есть общие принципы построения этих систем, которые позволяют выделить три основных вида:

1. Система надбавок и отчислений.

2. Система размежевания доходных источников между государством и местным самоуправлением по конструкции налогов.

3. Система размежевания доходных источников между государством и местным самоуправлением по видовому признаку.

Первая система предполагает установление единых для всего государства видов налогов и распределение их долями между различными уровнями власти.

|

|

|