|

Методология проведения анализа «влияния на бюджет»

|

|

|

|

В настоящее время более полной экономической оценки новых методов лечения на этапе их внедрения все более значимым становится совместное использование методов анализа «затраты—эффективность» (СЕЛ) и «влияния на бюджет» (В1А). Государственные регуляторные учреждения в сфере здравоохранения предъявляют к компаниям требования о необходимости предоставления оценок нового метода лечения, показывающих как соотнощение затрат и эффективности от его внедрения, так и степени влияния на статьи национального, регионального и местного бюджетов.

Дж. Маускопф и соавт. в 1998 г. опубликовали первую разработанную аналитическую основу модели влияния на бюджет. Начиная с 90-х годов XX в. ряд стран Европы, США, Канада и Австралия стали требовать предоставления данных В1А наряду с результатами, полученными методом СЕА, для принятия решений об утверждении национальных и местных формуляров и схем возмещения [14]. Другие страны, например Нидерланды, стали проводить собственную оценку влияния на бюджет, а не запрашивать данные у производителя, при этом добровольная подача данной информации была разрешена. В настоящее время доступны различные национальные руководства по проведению В1А, различающиеся между собой требованиями к содержанию анализа, большинство из них определяют только ограниченное число особенностей факторов, важных в анализе влияния на бюджет. Однако, несмотря на повышенную заинтересованность в В1А, обзор литературы показал, что число научных исследова-

дий, опубликованных в изданиях соответствующей тематики, ограничено (Дж. Маускопф и соавт.) [14]. Некоторые из этих публикаций представляют исследование стоимости, сфокусированное на ежегодных, двух-, трехлетних или составляющих период всей жизни затрат для определенной группы людей или отдельных представителей при лечении альтернативными методами лечения [И, 18, 21, 24, 26]. Еще меньшее количество исследований пытались оценить влияние новых технологий на финансовую сферу и здравоохранение [3, 6, 9, 10, 13, 15-17, 20, 22, 28, 29, 31].

|

|

|

По рекомендациям созданной Оперативной группы 18Р0К при анализе влияния на бюджет новой медицинской технологии в здравоохранении необходимо учитывать действительные потребности определенных лиц, ответственных за принятие решений в сфере здравоохранения. Оперативная группа проанализировала существующие руководства 18Р0К, разработанные для осуществления надлежащего научного взаимодействия [25, 30] и национальные руководства по В1А [1, 2, 4, 5, 7, 8, 12, 19, 23, 27]. Анализ влияния на бюджет должен соответствовать интересам населения, т. е., основываться на данных, которые реально отражают численность населения, подверженного данному заболеванию, и применяемых в настоящее время новых схемах лечения, эффективности и безопасности (в клинических испытаниях) нового и текущего методов лечения, использовании ресурсов и затраты при внедрении новой схемы лечения. Также оперативная группа рекомендует проводить анализ влияния на бюджет в виде серии сценарных анализов в той же манере, что предусмотрена анализом чувствительности для анализа СЕА. В частности, исходные данные, используемые в расчетах, и полученные результаты должны отвечать потребностям в информации лиц, принимающих решения в сфере здравоохранения. Анализ В1А важен наряду с анализом СЕА как составляющая часть всесторонней экономической оценки использования новой медицинской технологии. Суть

т

|

анализа В1А заключается в оценке финансовых последствий применения и распространения новых медицинских технологий с учетом ограниченности ресурсов конкретного лечебно-профилактического учреждения или системы здравоохранения в целом. Под новой медицинской технологией в данном случае понимается новый лекарственный препарат или новый метод лечения.

|

|

|

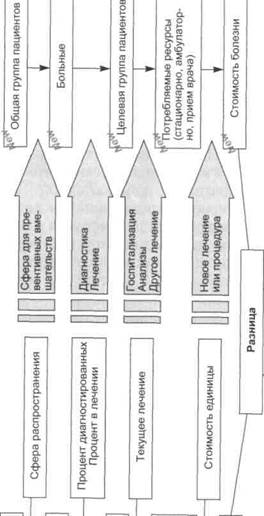

Использование анализа В1А позволяет предположить, каким образом изменение применяемых лекарственных препаратов и внедрение новых технологий повлияет на затраты лечения данного заболевания. На ри-с. 6.1 представлена схема анализа влияния на бюджет.

В1А следует рассматривать как дополнительный к СЕА, а не как альтернативный или заменяющий СЕА метод анализа. В то время как СЕА оценивает стоимость и результаты использования альтернативных технологий в установленном временном промежутке, В1А направлен на финансовую оценку последствий внедрения и распространения новых медицинских технологий с целью определения целесообразности их применения. По общему признанию, В1А и СЕА основываются на многих схожих данных и требованиях к методологии. Однако основные различия заключаются в том, каким образом эти данные и методы встраиваются в модели анализа, что определяется различиями в их предназначении. Возможна ситуация, при которой результаты СЕА будут свидетельствовать об эффективности применяемой технологии, в то время как результаты В1А будут говорить о неприемлемости внедрения данной технологии.

Информация, полученная посредством В1А, необходима лицам, контролирующим и планирующим бюджет в сфере здравоохранения, таким как организаторы национальных и региональных программ здравоохранения, управляющие страховых компаний, руководители организаций здравоохранения и работодатели, выплачивающие пособия по болезни своим сотрудникам. Каждый из вышеперечисленных специа-

а

а^ >' 5.

?^? л О га

2 19- ф О.И

к га 5 1^ 5 *

■^? с н га о н л

ф

С; о ю

О о

О

Н О

Ю

I

Ю

СП

5:

| 00% *0% I 60% ш% го% 0% |

| ~Т_ |

| гь-% |

| »(» |

| 80% |

| 80% |

| 00% |

листов может иметь различные требования к данным методам и отчетам в рамках анализа влияния на бюджет, но у каждого из них есть потребность в ясной и четкой информации о влиянии использования альтернативных схем лечения на финансовые показатели.

листов может иметь различные требования к данным методам и отчетам в рамках анализа влияния на бюджет, но у каждого из них есть потребность в ясной и четкой информации о влиянии использования альтернативных схем лечения на финансовые показатели.

|

|

|

В анализе В1А компонентами аналитической структуры являются: характеристика заболевания, методы его лечения, последствия применения тех или иных медицинских технологий. Целью данного метода анализа является не конкретная оценка влияния на бюджет использования новой медицинской технологии, а предоставление обоснованной компьютерной структуры («модели»), позволяющей пользователям понять зависимость между введенными параметрами и возможными последствиями для бюджета при внедрении новой медицинской технологии (или изменении в использовании уже существующих). В анализе В1А сравниваются сценарии, главным образом представляющие собой схемы лечения, т. е. состоящие из ряда используемых медицинских технологий, а не единичные технологии. Каждый сценарий должен содержать информацию о схеме лечения, использующуюся в данный момент для выбранных групп и подгрупп пациентов. Для сравнения сценарии должны быть смоделированы на основании реалистичных и обоснованных предположений до момента их сравнения, таким образом, анализ должен учитывать изменение существующих схем лечения при появлении новых медицинских технологий.

Анализ В1А должен осуществляться во временном интервале, наиболее подходящем для получателя бюджета. Временные ограничения должны соответствовать процессу планирования бюджета интересующей системы здравоохранения, которая обычно бывает ежегодной. Однако временные рамки могут быть рас-щирены в исследованиях, касающихся хронических заболеваний, так как будет отражено влияние, которого можно ожидать при достижении стабильного состояния, если никаких дальнейщих изменений в схеме лечения не предполагается.

| Назначение, | % | Эфф | гктивность, % |

| 97,89 | |||

| 96,51 | |||

| 94,25 1 | |||

| 90,53 1 | |||

| 84,38 В | |||

| 74,25 В | |||

| 57,54 | |||

| 30,00 | |||

| 20,00 | |||

| 10,00 | |||

| 0,00 |

?ис. 6.2. Взаимосвязь между строгим соблюдением предписаний и эффективностью лечения.

|

|

|

Поскольку В1А отражает финансовые поступления с течением времени, дисконтирование затрат необязательно. Расчеты должны производиться таким образом, чтобы лица, принимающие решения, в случае необходимости могли легко дисконтировать полученные результаты, согласно принятой практике, в момент принятия решения.

Для оценки изменений состояния здоровья пациентов и связанных с ними затрат в течение временного интервала анализа Оперативная группа 18Р0Я рекомендует использовать оценочные методики, используемые в анализе «затраты—эффективность», но их следует упростить и адаптировать так, чтобы оценки результатов лечения формировались из концепции исследования и представлялись за каждый год [25, 30].

При отсутствии опубликованных данных о взаимосвязи между соблюдением схемы лечения и исходами болезни в качестве альтернативных источников информации следует использовать фармакокинетиче-ские и фармакодинамические данные или мнения экспертов. Рис. 6.2 представляет гипотетический пример взаимосвязи между строгим соблюдением предписаний и эффективностью лечения, созданный на основе мнения эксперта.

|

|

|