|

История развития и применения пластиковых карт в российской и международной банковской практике

|

|

|

|

В международной практике пластиковые карты как инструмент расчетов существуют давно и имеют широкое распространение.

Символической точкой отсчета в мировой истории пластиковых карт принято считать встречу внука основателя одного из крупнейших американских универмагов Альфреда Блумингдейла, главы небольшой финансовой компании Hamilton Credit Corporation Фрэнка Макнамары и юриста этой компании Ральфа Шнайдера, которая случилась в 1949 г. в одном из ресторанов Манхэттена (Нью-Йорк, США). В результате этой дружеской беседы за столом и появилась на свет карта Diners Club - первая массовая платежная карта в мире, как считают многие исследователи. Именно карта Diners Club стала первой массовой платежной картой.

Вслед за DC на массовый американский рынок успешно вышла компания American Express, а затем и многие американские банки со своими локальными карточными продуктами (в том числе два крупнейших на тот момент банка США - Bank of America и Chase Manhattan Bank). В итоге целого ряда достаточно сложных процессов слияний карточных программ различных американских банков, поглощений одних карточных программ другими уже во второй половине 70-х гг. прошлого века и были созданы Visa International и MasterCard - две крупнейшие на сегодня международные платежные системы на картах. Это далеко не единственные существующие в мире платежные системы. Практически в каждой из развитых стран есть масштабные национальные карточные проекты, но ни одна из этих платежных систем пока не вышла за национальные рамки.

Одновременно с появлением американской платежной карточной системы пластиковые карты появились в Японии. В связи с глубоким финансовым кризисом в стране после Второй мировой войны многие предприятия не могли выплачивать своим работникам заработную плату в связи с отсутствием наличности. И тогда фабрики и заводы стали выдавать своим работникам нечто вроде "долговых расписок", а под эти расписки сначала отпускали обеды в заводских столовых, а впоследствии в магазинах продавали необходимые товары (в кредит). Единственный недостаток заключался в том, что количество магазинов, принимающих в качестве оплаты за товары долговые расписки тех или иных предприятий, было очень ограничено.

|

|

|

Для решения этой проблемы японской компании Nicos пришлось создать у себя подразделение (прообраз "платежной системы"). Прошло некоторое время, и недолговечные бумажные долговые расписки были заменены на картонные карточки, которые выдавались несколькими предприятиями Японии. Параллельно была создана и сеть приема этих карточек в магазинах (под гарантии компании Nicos), а работники таких предприятий могли даже что-то купить по картонным картам в кредит в счет своей будущей зарплаты. Таким образом и появились первые пластиковые карты в Японии.

И только в 1951 г. это самое подразделение компании Nicos выделилось в отдельную компанию, которая начала эмитировать карты своей платежной системы, вводя новые "зарплатные проекты" на заводах и фабриках.

На востоке и северо-востоке США в 60-х гг. XX века возник ряд региональных ассоциаций по выпуску карточек. На их основе в 1967 г. была учреждена "Interbanc Card Association" (ICA), которая объединила множество банков и стала второй (наряду с "Banc AmeriCard") крупнейшей общенациональной ассоциацией банковских кредитных карточек.

Последующие десятилетия прошли под знаком острого соперничества двух карточных гигантов - "Visa" и "MasterChard". Последняя в 1979 г. была переименована в "MasterCard".

Число карточек "Visa" в 1980 г. достигло 73 млн. штук, а годовой объем операций - 1 млрд. долл. Через десятилетие, в 1991 г., в обороте находилось 105 млн. карточек "Visa", а объем операций достиг 171 млрд. долл. Быстрыми темпами росли и масштабы операций "MasterCard": в 1980 г. - 55 млн. карточек, объем операций - 10,4 млрд. долл., в 1990 г. - 90 млн. карточек и объем операций 99 млрд. долл.

|

|

|

Ассоциация "MasterCard" явилась пионером многих важных технических и организационных нововведений, которые впоследствии были переняты другими компаниями банковских карточек и способствовали развитию карточных операций во всем мире. В частности, она первой в 1983 г. поместила на карточке лазерную голограмму, что затруднило подделку и существенно повысило надежность карт. В 1987 г. ассоциация купила крупнейшую в Северной Америке сеть банкоматов "Сиррус".

В 1988 г. компания "MasterCard International" подписала историческое соглашение о сотрудничестве с "EuroCard International", переименованной в дальнейшем в "Europay International". Этот шаг позволил "MasterCard" значительно расширить количество участников системы и сферу применения карточек, что усилило ее конкурентные позиции в европейском регионе и других частях мира.

В капитале компании "Europay International" участвуют финансовые институты 22 стран Европы. Она специализируется на предоставлении участникам платежных услуг по расчетам банковскими картами и еврочеками. Соглашение с "MasterCard" создало объединенную платежную инфраструктуру, включающую банки, предприятия торговли, банковские автоматы и электронные терминалы.

Таким образом, пластиковые карты появились уже с середины ХХ века в США и развитых европейских странах. В России пластиковые карты появились значительно позже.

Первым советским эмитентом международных карт был Внешэкономбанк, выпустивший в 1989 г. "золотые" карты "Еврокард". Выпуск этих пластиковых карт был весьма ограничен, и предназначались они для узкого круга лиц. Первым российским коммерческим банком, выпустившим в 1991 г. собственную карту "Виза", стал Кредобанк.

Сегодня в результате развития глобальной экономики удельный вес безналичных денег и соответственно безналичных расчетов становится все более значительным. Пластиковые карты являются самым популярным у потребителей и эффективным из существующих инструментов (средств) безналичных платежей. Их выпуск дает возможность интегрироваться в мировую систему банковских услуг, поднять деловой имидж банка, завоевать рынок, привлечь клиентуру. Участие в международной платежной системе с помощью карт позволяет овладеть новейшими банковскими технологиями, использовать мировую инфраструктуру для осуществления расчетов в глобальных масштабах.

|

|

|

За несколько лет со времени появления первой международной карты, эмитированной российским банком, рынок разительно изменился. Россия стала полноправным регионом в международных карточных платежных системах.

За период 2008-2011 гг. количество карт в России увеличилось практически вдвое, и сегодня данный показатель составляет более 200 млн. карт. Бурный рост количества пластиковых карт можно объяснить следующими факторами:

переход к выплатам заработной платы на пластиковые карты (90% частных, государственных компаний, в том числе учебных заведений используют карты для перечисления заработанной платы);

удобное платежное средство (более 50% всех совершаемых операций проводятся с помощью кредитовых и дебетовых карт).

В настоящее время на российском "пластиковом" рынке действуют одновременно две группы платежных систем: зарубежные (международные) и отечественные. Однако основными игроками на рынке пластиковых карт являются международные игрокм: Visa, American Express Co (AmEx) и MasterCard. Карты Visa наиболее популярны, так как появились раньше конкурентов на рынке и на сегодня более распространены, к тому же играет фактор и географической близости.

Емкость рынка пластиковых карт в России на текущий момент не исчерпана. По результатам опроса Национального агентства финансовых исследований, к апрелю 2011 г. пластиковые карты имели 51% россиян, а 40% не имели и заводить их не планировали. Карты нужны более обеспеченным людям, считают 27% россиян, а также 23% не умеют ей пользоваться, 8% считают, что возникает слишком много проблем с поиском банкоматов. Около 53% россиян пользуются картами только для снятия наличных. Аналогичную позицию высказывают иные аналитики: "российский рынок пластиковых карт имеет огромный потенциал для роста, так как более 15% россиян практически не используют пластиковые карты в повседневной жизни а 80% вообще предпочитают рассчитываться наличными".

|

|

|

Россия отстает от развитых и даже развивающихся стран по количеству карта на одного жителя. Наибольшее количество карт на одного жителя в Корее (4,95), США (3,79) и Сингапуре (3,42). Россия (0,96) находится на одном уровне с Мексикой (0,90) и Италией (1,17). При том, что Италия - самая "некарточная" страна в Европе (рис. 1).

Рисунок 1 - Количество пластиковых карт на одного жителя

С января по сентябрь 2012 г. совокупный объем портфеля выпущенных банковских карт увеличился до 589,4 млрд. руб. Рост рынка пластиковых карт превысил 60%.

Количество эмитированных карт различных банков приведено на рис. 2.

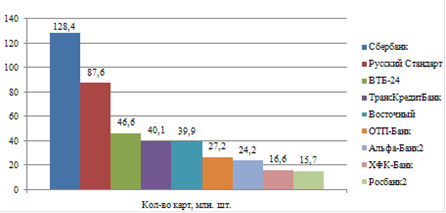

Рисунок 2 - Количество выпущенных банком карт, млн. шт.

Лидером по выпуску карт стал Сбербанк. Число его карт в 7-8 раз выше, чем других банков. Второе место у ВТБ, третье - у Альфа-банка.

На 1.10.2012 г. наблюдалась следующая статистика по объему портфеля карточных продуктов (рис. 3).

Рисунок 3 - Объем портфеля карточных продуктов, млрд. руб.

Доли рынка пластиковых карт у отдельных банков приведены на рис. 4.

Рисунок 4 - Доли рынка пластиковых карт, %

Значительную долю прироста рынка пластика обеспечил Сбербанк, у которого самый крупный портфель кредитных карт. С начала года ему удалось увеличить объем более чем в два раза. Сейчас доля кредитной организации на рынке пластика составляет 21,8% вместо 17,1% на начало года. На одну позицию вниз в рейтинге топ-10 сместился банк "Восточный" (пятое место), его обогнал ТКС Банк (четвертое место).

На начало января 2013 г. объем рынка кредитных карт составил 671,3 млрд. руб., подсчитали специалисты ТКС Банка. За 2012 г. объем задолженности по ним увеличился на 303,5 млрд. руб., таким образом, темпы прироста рынка кредитных карт составили 82,5%. Это значительно выше темпов роста банковского ритейла в целом - в прошлом году совокупный розничный портфель кредитных организаций увеличился на 39,3%.

Несмотря на активность новых игроков, лидерам карточного рынка Сбербанку и "Русскому стандарту" удалось значительно прирастить свои портфели. Так, Сбербанк показал рост за год более чем в два раза (с 63 млрд. до 149,3 млрд. руб.), в результате ему удалось увеличить свою долю на рынке кредитного "пластика" с 17,1 до 22,2%. "Русский стандарт" и ВТБ24 также прирастили объем задолженности, но их доля в этом сегменте, напротив, снизилась. В частности, у последнего она уменьшилась с 9,4 до 7,2%.

|

|

|

В этом году эксперты прогнозируют не такое активное развитие этого сектора. Преимущественно этот рост обеспечат активные действия пяти крупнейших игроков.

Еще одной тенденцией, влияющей на рынок пластиковых карт, является процесс концентрации. Количество банков, которые выпускают карты, снизилось с 709 до 679 с 2008 г. Параллельно снижается прибыльность кредитных организаций. Количество филиалов банков тоже снижается. С 2005 по 2012 гг. оно сократилось на 13%. Число филиалов Сбербанка сократилось вдвое. Населению нужны не филиалы, а банкоматы. Авторы исследования утверждают, что комиссия при использовании пластиковых карт действительно выше, чем в Европе, но не так критична.

Таким образом, история становления рынка пластиковых карт берет свое начало из практики зарубежных развитых банков. В России рынок пластиковых банковских карт является быстроразвивающимся и, по сути, имеющим значительный потенциал роста. На рынке происходит консолидация банков, работающих под основными карточными системами (Visa, MasterCard и Amerikan Exp). Основным игроком на рынке пластиковых карт остается Сбербанк России.

|

|

|