|

Анализ исполнения доходной и расходной частей бюджета государства

|

|

|

|

Государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти реальную возможность осуществления властных полномочий, дает государству реальную экономическую и политическую власть. С одной стороны, бюджет, являясь всего лишь комплексом документов, разрабатываемых одной ветвью власти и утверждаемых другой, выполняет довольно утилитарную функцию - фиксирует избранный государством стиль осуществления управления страной. Бюджет по отношению к осуществляемой властью экономической политике является производным продуктом, он полностью зависит от избранного варианта развития общества и самостоятельной роли не играет.

Однако именно бюджет, показывая размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый климат страны, именно бюджет, фиксируя конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики государства. Через бюджет происходит перераспределение национального дохода и внутреннего валового продукта. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Таким образом, бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе.

|

|

|

Доходы бюджета складываются преимущественно из налогов на физических и юридических лиц, внешнеторговых пошлин и других аналогичных источников, а также из выручки от приватизации государственных предприятий и дивидендов от находящихся в государственной собственности акций приватизированных предприятий (пока этот важнейший источник практически не используется).

За годы реформ налоговые доходы государства резко сократились, что связано с сокращением налогооблагаемой базы из-за спада производства, с начатой в 1992 г. и не доведенной до конца налоговой реформой, низким внутренним спросом, уходом бизнеса в теневую экономику, массовыми уклонениями от уплаты налогов. Россия вот уже лет пять похожа на латиноамериканскую страну по структуре распределения доходов населения. На 20% россиян приходится 47% доходов. Причем эти 20% не платят налогов с трех четвертей своих доходов, чего как раз и не хватает для исполнения государством социальных обязательств.[11]

Таблица 2.2.1

Годовой прирост недоимок в бюджет (без внебюджетных фондов), % ВВП

|

Таблица 2.2.2

Расходы консолидированного бюджета (включая внебюджетные фонды и за вычетом погашений) по направлениям, % ВВП

|

Доходная часть бюджета систематически падает, а расходы государства сокращаются медленнее и недостаточно для того, чтобы установилось бюджетное равновесие. Кроме того, в условиях хронического недовыполнения бюджетных планов по доходам секвестирование расходов проводилось под давлением лоббирующих групп (АПК, ВПК, банковский и минерально-сырьевой сектор и др.). В результате сложилась крайне нерациональная структура расходов, которая не способна обеспечить ни экономический рост, ни поддержание достаточного уровня социально-политической стабильности в обществе.

Правительство пыталось (особенно на рубеже 1997-1998 гг.) навести порядок в расходовании бюджетных средств - в основном упорядочить отдельные расходы, выявить и ликвидировать нерациональные расходы. Но проблема сложнее.

С одной стороны, государству нужно отказаться от значительной части своих обязательств. Обязательства российского государства (идущие еще от советской эпохи и принятые позже Госдумой - индексация зарплаты бюджетников, детские пособия, выплаты офицерам при увольнении в запас или отставку, долги бесчисленных бюджетных организаций по оплате топлива, энергии и т.п.) в рамках федерального бюджета составили в 1998 г. около 25% ВВП, в рамках консолидированного бюджета - 45-50%, что непосильно для российской экономики (и для процветающей германской многовато: Германия намерена к 2000 г. сократить госрасходы с 50 до 46%). Наличие таких обязательств, даже если они не выполняются, порождает неплатежи и подрывает авторитет государства.

За 1992-1999 гг. расходы консолидированного бюджета (по отношению к ВВП) уменьшились на оборону и науку, а на социальные цели несколько выросли (правда, реальные расходы государства сократились в 2,5 раза, а на социальные нужды значительно меньше - сокращение примерно на треть).

С другой стороны, существуют серьезные ограничения на дальнейшее сокращение расходов. Сказывается сложившийся в советское время и ставший привычным уровень государственной поддержки населения. Кроме того, отношение россиян к экономическим преобразованиям во многом определяется динамикой социальных расходов государства. А его расходы на поддержание высокого уровня образования населения отражаются на темпах экономического роста. Важно и то, что дальше уменьшать расходы на управление, оборону, правоохранительные органы, дотации региональным бюджетам вряд ли удастся без предварительных радикальных реформ в этих сферах. Что, в свою очередь, требует немалых бюджетных средств.

|

|

|

На возможности сокращения расходных обязательств государства серьезно влияет заложенный в Конституцию 1993 года механизм формирования институтов власти. Сильная президентская республика была призвана ограничить популистскую и лоббистскую активность законодателей. Однако на практике независимость от Государственной Думы не только оградила правительство от популизма, но и поставила депутатов в комфортную и политически беспроигрышную ситуацию, когда парламент не несет ответственности за результаты социально-экономического курса. Особенно болезненно такое положение отражается при прохождении через Госдуму федерального бюджета. У депутатов нет желания делить ответственность с правительством за социальные последствия исполнения нереального по расходам бюджета.

Превышение расходов над доходами приводит к дефициту бюджета. В бывшем СССР дефицит бюджета начал расти еще в 1986 г. из-за падения мировых цен на нефть и в результате капиталовложений в рамках политики "ускорения" (реформ, направленных на возобновление экономического роста). За 1985-1989 гг. дефицит бюджета вырос с 2 до 9% ВНП. Особенно пагубную роль сыграл в этом принятый в 1987 г. закон "О государственном предприятии", предоставивший руководству предприятий неограниченную свободу повышения зарплаты. В результате в 1990 г. средняя реальная зарплата на 27% превышала уровень 1987 г. Рост зарплаты финансировался с помощью льготных банковских кредитов и дотаций из госбюджета.

До 1990 г. правительство могло удерживать эмиссионное финансирование бюджетного дефицита на низком уровне за счет заимствований на международных рынках, а также кредитов, которые предоставляли иностранные государства. Такая политика привела к увеличению внешнего долга с 20 млрд до 67 млрд долларов за 1985-1991 гг. В IV квартале 1991 г. бюджетный дефицит достиг 30% ВВП в результате роста государственных дотаций для поддержания уровня административно регулируемых цен (то же относится к обменному курсу), сокращения производства, а также снижения налоговой дисциплины в связи с распадом СССР и резким уменьшением налоговых платежей, которые республики перечисляли в центр. В глазах западных кредиторов страна утратила кредитоспособность, и для финансирования бюджетных расходов оставалось единственное средство - стремительное наращивание денежной массы.[12]

|

|

|

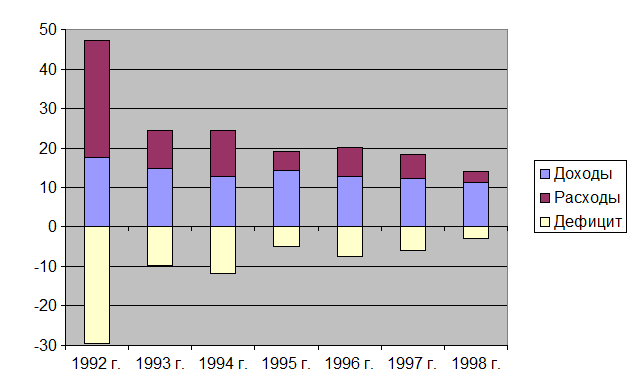

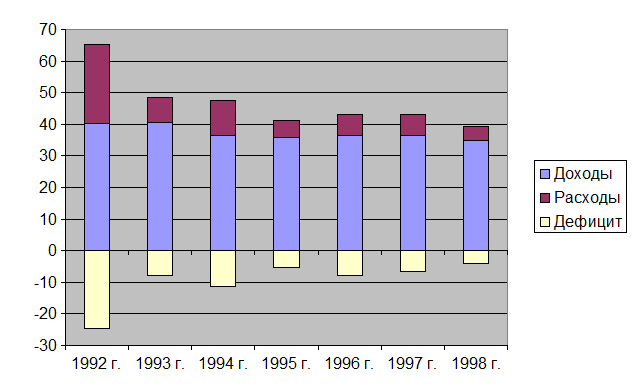

Таблица 2.2.3

Доходы, расходы и дефицит бюджета, % ВВП

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Рис. 2.1 Диаграмма доходов, расходов и дефицита федерального бюджета, % ВВП

Рис. 2.2 Диаграмма доходов, расходов и дефицита консолидированного бюджета, % ВВП

Некоторые аналитики не считают катастрофичным размер бюджетного дефицита в России, ссылаясь на то, что многие страны существовали какое-то время с бюджетными дефицитами порядка 5-7% ВВП. Но такой дефицит велик для страны, которая находится в продолжающемся семь лет кризисе при 40-процентном сокращении ВВП и при все еще значительных государственных расходах (за последние семь лет российский ВВП в расчете на душу населения уменьшился на 40%, по уровню душевого ВВП нам сейчас наиболее близки Китай, Албания, Доминиканская Республика, Перу и Парагвай). Еще один важный аспект проблемы - слабость частной финансовой системы, которая не может связать на длительный срок внутренние сбережения и поднять их общий уровень.

|

|

|