|

Принципы и методы установления цен и тарифов, регулирование тарифов органами местного самоуправления и контроль за их применением

|

|

|

|

Основным документом, определяющим принципы и методы установления цен на услуги по содержанию и ремонту жилья, за наем жилых помещений и тарифов на коммунальные услуги, а также правила регулирования и применения этих цен и тарифов, является Постановление Правительства РФ от 13 августа 2006 г. № 491 "Об утверждении правил содержания общего имущества в многоквартирном доме и правил изменения размера платы за содержание и ремонт жилого помещения в случае оказания услуг и выполнения работ по управлению, содержанию и ремонту общего имущества в многоквартирном доме". Данное Постановление распространяется на все коммунальные тарифы (тарифы на услуги по водоснабжению; тарифы на услуги по водоотведению; тарифы на услуги по централизованному отоплению; тарифы на услуги по горячему водоснабжению; тарифы на поставку твердого топлива; тарифы на услуги по сетевому и сжиженному газоснабжению, поставке газа в баллонах; тарифы на услуги по электроснабжению), т.е. на те тарифы, которые не регулируются в соответствии с федеральными законами "О государственном регулировании тарифов на электрическую и тепловую энергию в Российской Федерации", "Об электроэнергетике", "О газоснабжении в Российской Федерации" и "О естественных монополиях".

Основными принципами установления цен и тарифов являются:

а) баланс экономических интересов собственников жилья, организаций, осуществляющих содержание и ремонт жилья и/или оказывающих коммунальные услуги и потребителей;

б) доступность жилья и коммунальных услуг для потребителей и защита их прав;

в) компенсация экономически обоснованных расходов организаций по оказанию услуг и получение прибыли для реализации производственных и инвестиционных программ;

|

|

|

г) открытость информации о ценах и тарифах и о порядке их утверждения;

д) раздельное ведение организациями учета доходов и расходов в отношении коммунальной и иной деятельности.

Основным методом установления цен и тарифов является метод экономической обоснованности расходов. Дополнительным методом установления цен и тарифов является метод индексации, в соответствии с которым цены и тарифы, установленные с использованием метода экономической обоснованности, меняются с учетом индексов-дефляторов.

При установлении цен и тарифов учитываются национальные (региональные) стандарты, санитарные правила и нормы и другие акты законодательства Российской Федерации, субъектов Российской Федерации, а также акты органов местного самоуправления, регулирующие сроки, качество, периодичность и объемы работ по содержанию и ремонту жилья и оказанию коммунальных услуг.

При расчете цен и тарифов учитываются расходы жилищно-коммунальных организаций на осуществление ими только коммунальной деятельности. При этом расходы на оплату труда, включаемые в цены и тарифы, определяются исходя из общих условий оплаты труда, установленных отраслевым тарифным соглашением.

Цены на услуги по содержанию и ремонту жилья определяются в зависимости от установленных состава и периодичности выполнения работ по содержанию и ремонту жилья, при этом в цены и тарифы не включаются расходы жилищно-коммунальных организаций, связанные с привлечением этими организациями избыточных ресурсов (в том числе оплата процентов по кредитам банков, использованным для финансирования необоснованных расходов), недоиспользованием (неоптимальным использованием) производственных мощностей, финансированием за счет поступлений от коммунальной деятельности работ и услуг, не относящихся к ней, а также иные необоснованные расходы.

|

|

|

Цены и тарифы применяются при определении в соответствии с законодательством Российской Федерации размеров платы населения за оказанные услуги по содержанию и ремонту жилья, за наем жилых помещений и коммунальные услуги. [6, с.28]

Контроль за применением цен и тарифов, в том числе в части обоснованности их размера, осуществляется местными органами самоуправления, при этом установление цен и тарифов производится по инициативе органов местного самоуправления или жилищно-коммунальных организаций.

Основаниями для установления цен и тарифов являются:

а) изменение более чем на 5 процентов суммарных расходов жилищно-коммунальных организаций по предоставлению коммунальных услуг по сравнению с расходами, принятыми при расчете цен и тарифов на предыдущий расчетный период;

б) изменение более чем на 5 процентов суммы налогов и сборов, подлежащих уплате организациями в соответствии с законодательством Российской Федерации;

в) изменение более чем на 10 процентов ставки рефинансирования Центрального банка Российской Федерации и ставок коммерческих банков по долгосрочным кредитам;

г) принятие организациями долгосрочных целевых программ производственного развития, технического перевооружения, которые необходимы для поддержания надежного и безаварийного функционирования объектов жилищно-коммунальной сферы, снижения производственных или иных расходов, а также для реализации согласованных в установленном порядке инвестиционных проектов;

д) появление новых организаций, осуществляющих коммунальную деятельность;

е) результаты проверки органом местного самоуправления или по его поручению хозяйственной деятельности организаций.

Установление цен и тарифов осуществляется с учетом заключения независимой экспертизы, которая проводится в порядке, определяемом органами местного самоуправления.

Заключение независимой экспертизы должно содержать:

а) оценку экономической обоснованности расходов, приведенных в предложениях по установлению цен и тарифов;

б) оценку финансового состояния и уровня технического оснащения организации;

в) анализ экономической обоснованности величины прибыли, необходимой для функционирования и развития организации;

|

|

|

г) анализ качества работ и услуг, оказываемых организациями;

д) сравнительный анализ динамики расходов и величины прибыли по отношению к предыдущему расчетному периоду осуществления коммунальной деятельности. [33, с.16]

Для установления цен и тарифов организация представляет в орган местного самоуправления материалы, перечень и требования, к содержанию которых определяются федеральным органом исполнительной власти в области строительства и жилищно-коммунального комплекса.

Орган местного самоуправления проводит анализ представленных материалов и при необходимости запрашивает дополнительные сведения с обоснованием такого запроса либо возвращает материалы без рассмотрения (с указанием причин возврата), если материалы не соответствуют установленным требованиям. Решение органа местного самоуправления об установлении цен и тарифов в 10-дневный срок после его утверждения в письменном виде направляется (вручается) организации и подлежит официальному опубликованию в средствах массовой информации с указанием даты введения их в действие.

2. Тарифное регулирование жилищного предприятия на примере муниципального унитарного предприятия города Череповца "Жилищное хозяйство"

2.1 Общая характеристика МУП "Жилищное хозяйство"

Учредителем МУП "Жилищное хозяйство" и собственником имущества, закрепленного за предприятием на праве хозяйственного ведения, является муниципальное образование Город Череповец. Полномочия участника и собственника имущества предприятия от имени муниципального образования Город Череповец осуществляет мэрия города. Учредительным документом Предприятия является Устав. МУП "Жилищное хозяйство" в соответствие с требованиями Федерального Закона № 128-ФЗ "О лицензировании отдельных видов деятельности" от 08.08.2003г. имеет лицензию - Государственная Лицензия регистрация № ВЛГ 003819, выдана Комитетом по лицензированию строительной деятельности администрации Вологодской области на осуществление строительной деятельности регистрация № 54 ЭК-003331, выдана Госгортехнадзором России на осуществление эксплуатации подъёмных сооружений. Место нахождения МУП "Жилищное хозяйство": Вологодская область, город Череповец, улица Олимпийская, дом 81.

|

|

|

01.12.89 г. образовано ЖКУ ГПО ЖКХ - жилищно-коммунальное управление городского производственного объединения жилищно-коммунального хозяйства, которому было предоставлено право самостоятельного юридического лица с открытием своего счета в банке.

01.05.90 г. ЖКУ ГПО ЖКХ было переименовано в ПЖРЭП ПО ЖКХ - производственное жилищное ремонтно-эксплуатационное предприятие производственного объединения жилищно-коммунального хозяйства.01.07.91 г. на предприятии была создана транспортная группа.

26.02.92 г. ПЖРЭП ПО ЖКХ было переименовано в муниципальное унитарное производственное предприятие жилищного хозяйство - МУП ПЖХ.01.04.92 г. была создана своя аварийно-ремонтная служба для обслуживания жилищного фонда в ночное время, выходные и праздничные дни. В 1994 г. была создана производственная служба, в состав которой входят: столярный и механический цеха.

Во Всероссийском конкурсе на лучшую организацию предприятия ЖКХ по итогам работы за 1999 год предприятие заняло второе место.

В 2004 году предприятие переименовано в Муниципальное унитарное предприятие города Череповца "Жилищное хозяйство". Сокращенное наименование: МУП "Жилищное хозяйство".

Во Всероссийском конкурсе на лучшую организацию предприятия ЖКХ по итогам работы за 2004 год предприятие заняло первое место.

Каждый год предприятие участвует в городском конкурсе "Благоустроим наш город". В 2008 году МУП "Жилищное хозяйство" заняло 2 место.

Целью создания и деятельности МУП "Жилищное хозяйство" является удовлетворение общественных потребностей в услугах, работах и продукции, оказываемых предприятием и получение прибыли. Для достижения данных целей предприятие осуществляет следующие виды деятельности:

техническое обслуживание, содержание (в том числе и санитарное) и ремонт муниципального жилищного фонда и объектов соцкультбыта;

исполнение функций заказчика при проведении капитальных ремонтов зданий и сооружений;

заключение договоров с нанимателями, собственниками жилья, арендаторами и прочими потребителями на оказание услуг по техническому обслуживанию жилых и нежилых помещений;

контроль над соблюдением пользователями, арендаторами или собственниками жилых и нежилых помещений нормативных требований по пользованию помещениями, внутридомовым инженерным оборудованием, коммунальными и иными услугами, предусмотренными договором аренды или технического обслуживания;

|

|

|

заверение доверенностей в установленном законом порядке;

регистрация граждан по месту пребывания и по месту жительства и снятие их с регистрационного учета;

оказание консультативной помощи населению, предприятиям и организациям по вопросам жилищного законодательства;

предоставление согласно утвержденными органами местного самоуправления перечням услуг населению в сфере жилищного хозяйства;

предоставление платных услуг физическим и юридическим лицам по техническому обслуживанию и всем видам ремонтов строительных конструкций зданий и внутридомового инженерного оборудования, а также услуг с предоставлением и использованием автомашин, станком и механизмов;

эксплуатация подъемных механизмов и сооружений;

техническое освидетельствование подъемных сооружений в случаях, предусмотренных правилами безопасности;

монтаж и пусконаладочные работы на подъемных сооружениях, системах защиты и приборах безопасности для подъемных сооружений, в том числе при ремонте и эксплуатации;

реконструкция, модернизация и капитальный ремонт подъемных сооружений;

торгово-посредническая и коммерческая деятельность в сфере жилищного хозяйства;

производство и реализация продукции производственно-технического назначения, товаров народного потребления;

заготовка, переработка и реализация отходов производства.

Действующая организационная структура МУП "Жилищное хозяйство" представлена на рисунке 2.1 (см. приложение 1).

Единоличным исполнительным органом МУП "Жилищное хозяйство" является директор. Директор представляет интересы предприятия; распоряжается имуществом предприятия; совершает сделки от имени предприятия; открывает в банках расчетный и другие счета, пользуется правом распоряжаться денежными средствами; осуществляет прием на работу работников предприятия, заключает с ними, изменяет и прекращает трудовые договоры; отчитывается о деятельности предприятия.

. Анализ финансово-хозяйственной деятельности муниципального унитарного предприятия города Череповца "Жилищное хозяйство"

Обобщенная информация о финансовых результатах представлена в бухгалтерской отчетности:

форма № 1 "Бухгалтерский баланс";

форма № 2 "Отчет о прибылях и убытках".

Для обоснования предложений и формирования мероприятий по совершенствованию финансово-хозяйственной деятельности муниципального унитарного предприятия города Череповца "Жилищное хозяйство" (далее Предприятие, МУП "ЖХ") проанализируем балансовые отчеты за период с 2006 по 2008 годы.

Предприятие строит свои отношения с другими предприятиями и гражданами на основе договоров, в своей деятельности учитывает интересы потребителей, жильцов, их требования к качеству продукции, работ, услуг и другие условия выполнения обязательств.

Основными видами деятельности предприятия являются:

техническое обслуживание, содержание и ремонт муниципального жилищного фонда и объектов соцкультбыта со всеми подготовительными, специальными и сопутствующими работами согласно нормам и правилам производства работ;

выполнение капитального ремонта жилого фонда;

заключение договоров с нанимателями и собственниками жилья, выполняет работы и оказывает услуги в целях удовлетворения потребности населения;

осуществляет производство и реализацию продукции производственно-технического назначения, товаров народного потребления и т.д.

Бухгалтерский учет на предприятии ведется автоматизированным способом. Имущество предприятия и хозяйственные операции оцениваются в рублях и копейках.

Учет имущества, обязательств и хозяйственных операций ведется способом двойной записи в соответствии с рабочим планом счетов бухгалтерского учета.

Доходы от продажи основных средств и иного имущества учитываются по дате перехода права собственности к покупателю.

Для списания в производство материально-производственных ценностей используется вариант оценки материалов по средней себестоимости материальных ценностей.

Резервы в 2006 - 2008 годах на предприятии не создавались.

МУП "Жилищное хозяйство" осуществляет оперативный и бухгалтерский учет, ведет статистическую и иную отчетность в установленном действующим законодательстве порядке.

Контроль за сохранностью имущества, закрепленного за предприятием на праве хозяйственного ведения, и использованием его по назначению, осуществляет собственник - муниципальное образование Город Череповец (мэрия города). Предприятие в обязательном порядке представляет собственнику отчетность: ежеквартальный и не позднее 30 марта следующего за отчетным года годовой бухгалтерские балансы и все формы бухгалтерского отчета с отметкой об их принятии в орган государственной налоговой инспекции, информацию для реестра муниципальной собственности, а также иную отчетную документацию по требованию собственника.

Бухгалтерский учет осуществляется на предприятии бухгалтерской службой, возглавляемой главным бухгалтером. На предприятии установлена компьютерная технология обработки учетной информации.

Бухгалтерский учет в МУП "Жилищное хозяйство" на сегодняшний момент ведется с использованием средств вычислительной техники на базе электронной версии "1С: Бухгалтерия". Это универсальная бухгалтерская программа. Электронная версия "1С: Бухгалтерия" ориентирована на обычного бухгалтера, обладающего азами компьютерной грамоты. Программа настраивается на особенности бухгалтерского учета на предприятии, на изменения в законодательстве и формах отчетности. Подобные изменения могут осуществляться самим пользователем.

Организация аналитического учета позволяет в электронной бухгалтерии "1С: Бухгалтерия", отслеживать расчеты с конкретными покупателями и поставщиками, учитывать наличие и движение товарно-материальных ценностей, выполнение договоров, расчеты по заработной плате и с подотчетными лицами и т.д.

Помимо "1С: Бухгалтерия" используется прикладная программа как "1С‑Квартплата". С помощью программы "1С‑Квартплата" отслеживается поступление платежей от населения.

Размер уставного фонда МУП "Жилищное хозяйство" составляет 1 025 тысячи рублей. Предприятие обязано перечислять в городской бюджет часть чистой прибыли. Остающаяся в распоряжении предприятия часть чистой прибыли используется на создание резервного фонда, который составляет не менее 10% уставного фонда, и иных фондов предприятия, в том числе социального фонда, фонда совершенствования и развития производства, фонда материального поощрения.

Чистая прибыль предприятия распределяется в соответствии с Уставом.

Анализ финансового состояния предприятия начинают с изучения состава и структуры имущества по данным баланса. Для более углубленного анализа необходимо привлечь дополнительные данные из формы № 5.

Баланс позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе оборотные и внеоборотные средства, изучить динамику структуры имущества. Под структурой понимается процентное соотношение отдельных групп имущества.

Горизонтальный анализ заключается в построении одного или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения).

Ценность результатов горизонтального анализа существенно снижается в условиях инфляции, но эти данные можно использовать при межхозяйственных сравнениях.

Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям.

Горизонтальный анализ баланса приведен в таблице 2.1 (см. приложение 2)

На основании таблицы 2.1 можно сделать вывод, что в 2007 году по сравнению с 2006 годом валюта баланса уменьшилась на 30%. Это произошло в результате снижения: запасов на 3780 тыс. руб., что составляет 48%; основных средств на 38 тыс. руб. (0,4%) и суммы убытков прошлых лет на 3090 тыс. руб. (21%)

Положительным моментом является уменьшение суммы кредиторской задолженности на 14981 тыс. руб. (46,5%).

Отрицательным моментом является наличие дебиторской задолженности. Хотя она уменьшилась на 13%, но она составляет 11937 тыс. руб.

Наличие дебиторской задолженности связано с тем, что существуют не только предприятия, которые не производят вовремя расчеты, но и существуют неплательщики по коммунальным платежам. Последние составляют львиную долю в сумме дебиторской задолженности.

В 2008г. по сравнению с 2007г. валюта баланса уменьшилась незначительно на 1980 тыс. руб., что составило 8%.

Это произошло в результате уменьшения суммы основных средств на 1099 тыс. руб.; запасов на 2187 тыс. руб. (54%); денежных средств на 152 тыс. руб. (34%).

Уменьшение кредиторской задолженности на 3000 тыс. руб. (55,86%), говорит о том, что предприятие гасит свои долги, но одновременно ситуация на предприятии складывается не благоприятно, т.к увеличивается сумма дебиторской задолженности на 301 тыс. руб. (3%)

Следующий этап - анализ актива и пассива бухгалтерского баланса.

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, в какие активы вложен капитал и какой доход они приносят.

Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержатся в активе баланса. По этим данным можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую - оборотные средства.

В процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе и структуре и дать им оценку. Проводится анализ в таблицах 2.2, 2.3, 2.4 (см. приложение 3, 4,5).

В период с 2006 по 2008годы в структуре активов МУП "Жилищное хозяйство" наблюдались следующие изменения:

В 2006-2007 гг. в структуре актива баланса прослеживается значительное снижение доли внеоборотных активов за счет снижения доли основных средств в 2007 г. на 38 тыс. руб. В 2008г. доля внеоборотных активов в структуре баланса осталась практически неизменной и составила 9840 тыс. руб., произошло увеличение по незавершенному строительству на 14,93%;

Оборотные активы в 2006 г. увеличились на 12341 тыс. руб., увеличение произошло за счет увеличения запасов на 4640 тыс. руб., денежных средств на 5636 тыс. руб., дебиторской задолженности на 1299 тыс. руб. Дебиторская задолженность увеличивается за счет неплательщиков за коммунальные услуги. Это проблема всей отрасли. На предприятии нужно усиливать работу с должниками. Для этого необходимо оформлять судебные иски и возможно привлечь дополнительные кадры.

В 2007 и 2008 г. оборотные активы уменьшились в результате уменьшения запасов на 14,99%. Но не смотря на то, что доля запасов снижается в общем размере активов и оборотных активов, все равно объем запасов составляет все еще очень значительную величину. Еще не использованы все резервы снижения затрат на управление запасами, что ведет к необходимости их использовать и тем самым еще улучшить ситуацию (закрепить благоприятную тенденцию);

Денежные средства уменьшаются значительно в 2006г. на 5371 тыс. руб., в 2008 г. на 152 тыс. руб. Отрицательным моментом является увеличение доли дебиторской задолженности, которая в 2007г. составила 45,50% актива баланса, а в 2008г.50,45%. Дебиторская задолженность увеличивается за счет неплательщиков за коммунальные услуги. Это проблема всей отрасли. На предприятии нужно усиливать работу с должниками. Для этого необходимо оформлять судебные иски и возможно привлечь дополнительные кадры.

Причины увеличения или уменьшения имущества предприятий устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение, создание имущества может осуществляться за счет собственных и заемных средств (капитала), характеристика соотношения которых раскрывает существо финансового положения предприятия. Так, увеличение доли заемных средств, с одной стороны, свидетельствует об усилении финансовой неустойчивости предприятия и повышения степени его финансовых рисков, а с другой - об активном перераспределении (в условиях инфляции и невыполнения в срок финансовых обязательств) доходов от кредиторов к предприятию-должнику.

В процессе анализа пассива баланса организации изучаются изменения в его динамике, составе, структуре, что показано в таблицах 2.5, 2.6, 2.7 (см. приложение 6, 7,8).

В период с 2006 по 2008годы в структуре пассивов МУП "Жилищное хозяйство" наблюдались следующие изменения:

снижение стоимости имущества предприятия за 2006 год составило 2029630 тыс. руб. Произошло это, главным образом, за счет снижения доли добавочного капитала на 2042819 т. р. В 2007 году стоимость имущества снижается на 11370 тыс. руб., снижение происходит в основном за счет снижения суммы кредиторской задолженности на 14550 тыс. руб. В 2008 году стоимость имущества снижается на 1980 тыс. руб.;

Произошло небольшое снижения суммы убытка в 2006 году на 1124 тыс. руб., в 2007 г. на 3090 тыс. руб., в 2008 г. на 1007 тыс. руб.;

В 2006 году по решению собственника увеличен размер уставного капитала и на 31 декабря 2008 года составил 1 025 тыс. руб.;

Положительными моментами работы предприятия так же является уменьшение суммы кредиторской задолженности в 2007 г. на 14550 тыс. руб., в 2008 г. на 3 тыс. руб. Уменьшение кредиторской задолженности на 3000 тыс. руб., говорит о том, что предприятие гасит свои долги, но одновременно ситуация на предприятии складывается не благоприятно;

Анализируя структуру пассива баланса, следует отметить как отрицательный момент, влияющий на финансовую устойчивость предприятия, уменьшение доли собственных источников предприятия с 2057880 тыс. руб. до 15061 тыс. руб. к 2006 году (уменьшение произошло в связи с изъятием из хозяйственного ведения предприятия жилищного фонда).

Рассмотрим анализ расходов предприятия по элементам затрат.

Из таблицы видно, что расходы предприятия в отчетном году по сравнению с предыдущим возросли на 7327 тыс. руб., или на 13%. В составе всех элементов затрат произошли некоторые изменения. Так. в отчетном году на 6,6% по сравнению с прошлым снизились прочие затраты, а их доля сократилась на 3,5%. Остальные элементы затрат в отчетном периоде увеличились. Сумма затрат на оплату труда возросла в 2006 году на 3940 тыс. руб., или на 13,5%, увеличение же доли затрат на оплату труда в 2005 году по сравнению с предыдущим годом произошло лишь на 0,2%. Наблюдается значительный темп роста материальных затрат - в 1,5 раза по сравнению с предыдущим годом.

Таблица 2.9. Анализ расходов предприятия по элементам затрат

| Виды затрат | 2005 год | 2006 год | Отклонения | Темп прироста, % | |||

| Сумма, тыс. руб. | % | Сумма, тыс. руб. | % | Сумма, тыс. руб. | % | ||

| Материальные затраты | 4811 | 8,6 | 7263 | 11,4 | +2452 | +2,8 | 151,0 |

| Затраты на оплату труда | 29165 | 51,9 | 33105 | 52,1 | +3940 | 0,2 | 113,5 |

| Отчисления на соц. нужды | 10012 | 17,8 | 11520 | 18,1 | +1508 | +0,3 | 115,1 |

| Амортизация | 595 | 1,1 | 794 | 1,3 | +199 | 0,2 | 133,4 |

| Прочие затраты | 11631 | 20,6 | 10859 | 17,1 | -772 | -3,5 | 93,4 |

| Итого | 56214 | 100,0 | 63541 | 100,0 | +7327 | - | 113,0 |

Из таблицы видно, что расходы предприятия в отчетном году по сравнению с предыдущим возросли на 7327 тыс. руб., или на 13%. В составе всех элементов затрат произошли некоторые изменения. Так. в отчетном году на 6,6% по сравнению с прошлым снизились прочие затраты, а их доля сократилась на 3,5%. Остальные элементы затрат в отчетном периоде увеличились. Сумма затрат на оплату труда возросла в 2006 году на 3940 тыс. руб., или на 13,5%, увеличение же доли затрат на оплату труда в 2006 году по сравнению с предыдущим годом произошло лишь на 0,2%. Наблюдается значительный темп роста материальных затрат - в 1,5 раза по сравнению с предыдущим годом.

Таблица 2.10. Анализ расходов предприятия по элементам затрат

| Виды затрат | 2007 год | 2008 год | Отклонения | Темп прироста, % | |||

| Сумма, тыс. руб. | % | Сумма, тыс. руб. | % | Сумма, тыс. руб. | % | ||

| Материальные затраты | 8811 | 10,4 | 8285 | 7,2 | -526 | -3,2 | 94,0 |

| Затраты на оплату труда | 40900 | 48,4 | 46061 | 40,2 | +5161 | -8,2 | 112,6 |

| Отчисления на соц. нужды | 10385 | 12,3 | 11660 | 10,2 | +1275 | -2,1 | 112,3 |

| Амортизация | 979 | 1,2 | 978 | 1,0 | -1 | -0,2 | 99,9 |

| Прочие затраты | 23402 | 27,7 | 47514 | 41,4 | +24112 | +13,7 | 203,0 |

| Итого | 84477 | 100,0 | 114498 | 100,0 | 30021 | - | 135,5 |

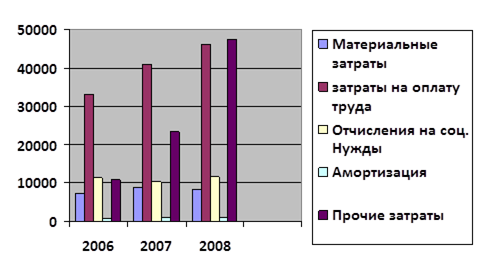

Представим графически расходы предприятия по элементам затрат.

Рисунок 2.3 - Расходы предприятия по элементам затрат

В отчетном 2008 году по сравнению с прошлым годом расходы предприятия возросли на 30021 тыс. руб., что составляет 35,5%. В составе всех элементов затрат произошли некоторые изменения. Сократились затраты на материалы на 526 тыс. руб., что составляет 6% по сравнению с предыдущим годом. Затраты на оплату труда увеличились на 12,6%. В такой же пропорции увеличились отчисления на социальные нужды. Наблюдается резкое увеличение прочих расходов за счет выполнения работ по капитальному ремонту жилищного фонда сторонними организациями на 103%. Сумма затрат на оплату труда выросла на 5161 тыс. руб., а их доля в общем объеме затрат сократилась по сравнению с предыдущим годом на 8,2%.

Анализ влияния факторов на прибыль за 2008 год:

Индекс потребительских цен на 2008 год 109,0

Выручка от продажи в отчетном периоде в сопоставимых ценах:

В=117324/1,09=107636,7 тыс. руб.

DВц=117324 - 107636,7 = 9687,3 тыс. руб.

Следовательно, выручка от продажи продукции (работ, услуг) в отчетном году по сравнению с предыдущим увеличилась за счет роста цен на 9687,3 тыс. руб.

DВу = 107636,7 - 88104 = 19532,7 тыс. руб.

Увеличение объема оказываемых услуг привело к росту выручки в отчетном периоде на 19532,7 тыс. руб. Общее увеличение суммы выручки составило в 2008 году по сравнению с 2007 годом 29220 тыс. руб.

Степень влияния изменения цен на изменение суммы прибыли:

DП (ц) = (9687,3*4,117) /100=399 тыс. руб.

Таким образом, прирост цен на реализацию услуг в отчетном периоде по сравнению с предыдущим периодом на 9% привел к увеличению суммы прибыли от продаж на 399 тыс. руб.

Влияние на сумму прибыли от продаж изменения объема реализованных услуг:

DП (у) = ((117324-88104) - 9687,3) *4,117) /100=804 тыс. руб.

Таким образом, в результате увеличения в отчетном году объема полученной выручки в сопоставимых ценах сумма прибыли от продаж увеличилась на 804 тыс. руб.

Влияние изменения себестоимости на изменение суммы прибыли:

DП (с) = ((117324* (4,055-4,117)) /100=73 тыс. руб.

Таким образом, влияние изменения себестоимости привело к снижению суммы прибыли от продаж на 73,0 тыс. руб.

Далее рассмотрим профессионально-квалификационную структуру персонала предприятия и формы оплаты труда

Таблица 2.11 - Динамика численности работников

| Год | Численность работников, чел | Темп роста | Темп прироста | ||

| ТРб,% | ТРц,% | ТПб,% | ТПц,% | ||

| 2006 | 571 | 100 | 100 | 100 | 100 |

| 2007 | 572 | 100,18 | 100,18 | 0,18 | 0,18 |

| 2008 | 568 | 99,47 | 99,30 | -0,53 | -0,70 |

Численность работников меняется незначительно, но тем не менее к 2008 г. она снижается по сравнению с базовым годом на 0,53%, а по сравнению с предыдущим 2007 г на 0,7%. Наблюдается вероятность тенденции к снижению численности работников.

Таблица 2.12 - Динамика фонда заработной платы

| Год | Фонд заработной платы, тыс. руб. | Темп роста | Темп прироста | ||

| ТРб,% | ТРц,% | ТПб,% | ТПц,% | ||

| 2006 | 50009,95 | 100 | 100 | 100 | 100 |

| 2007 | 53623,9 | 107,23 | 107,23 | 7,23 | 7,23 |

| 2008 | 57791,07 | 115,56 | 107,77 | 15,56 | 7,77 |

За рассматриваемый период фонд заработной платы растет. В 2008 г по сравнению с базовым 2006 г рост фонда заработной платы составил 15,56%. Наблюдается примерно равномерный рост по годам: в 2007 г - на 7,23%, в 2008 г - на 7,77%.

В целом динамика основных показателей отслеживает положительные тенденции к дальнейшему экономическому развитию.

Эффективная работа предприятия бесспорно зависит от правильной начальной ориентации и благоприятных исходных условий его деятельности - обеспеченности материальными, финансовыми и трудовыми ресурсами.

Однако значительную роль играет и то, как управляется предприятие в условиях хозяйственных неожиданностей, инфляционных сюрпризов, жесткой конкуренции. Управление в широком смысле как сложный социально-экономический процесс означает воздействие на процесс, объект, систему для сохранения их устойчивости или перевода из одного состояния в другое в соответствии с заданными целями. Управление в узком смысле представляет собой конкретные способы (методы) воздействия на объект управления для достижения конкретной цели. Управление осуществляется на основе различных форм и методов воздействия на объект управления.

При выполнении анализа себестоимости за период 2006 - 2008 годы, на основании которого сделаны следующие выводы: В отчетном 2008 году по сравнению с прошлым годом расходы предприятия возросли на 30021 тыс. руб., что составляет 35,5%. В составе всех элементов затрат произошли некоторые изменения. Сократились затраты на материалы на 526 тыс. руб., что составляет 6% по сравнению с предыдущим годом. Затраты на оплату труда увеличились на 12,6%. В такой же пропорции увеличились отчисления на социальные нужды. Наблюдается резкое увеличение прочих расходов за счет выполнения работ по капитальному ремонту жилищного фонда сторонними организациями на 103%. Сумма затрат на оплату труда выросла на 5161 тыс. руб., а их доля в общем объеме затрат сократилась по сравнению с предыдущим годом на 8,2%.

Учитывая то, что проблема снижения себестоимости предоставляемых услуг очень сложна и многогранна, особенно в жилищно-коммунальной сфере, и часто выходит за границы решения чисто экономических задач, решить данную проблему в рамках одной работы не представляется возможным. Несмотря на то, что ряд аспектов затронут, круг потенциальных задач, требующих решения, является очень широким и при необходимости может быть решен при дальнейшей работе.

2.3 Методика формирования тарифов за содержание и ремонт жилых помещений

Плата за содержание и ремонт жилых помещений является основным источником дохода предприятия.

Структура платежей населения за жилищно-коммунальные услуги представлена в приложении к дипломному проекту.

Населению оказываются услуги и работы в соответствии с перечнем обязательных работ и услуг по содержанию и ремонту общего имущества в многоквартирных домах. Перечень является основой для определения цен и тарифов на обязательные работы и услуги по содержанию и ремонту общего имущества в многоквартирных домах, в которых собственниками не принято решение о способе управления многоквартирным домом и (или) об установлении размера платы за содержание и ремонт жилого помещения. В состав перечня включены работы и услуги, которые необходимы для обеспечения безопасного и комфортного проживания в многоквартирном доме, обеспечения сохранности и надежности общего имущества собственников помещений в многоквартирном доме, бесперебойного обеспечения граждан коммунальными услугами надлежащего качества. Объемы работ и услуг по содержанию и ремонту общего имущества многоквартирного дома устанавливаются с учетом требований санитарных, пожарных и иных обязательных норм законодательства Российской Федерации. Работы, которые не включены в данный Перечень, выполняются по заявкам и за счет средств потребителей.

Тарифы на обязательные работы и услуги, составляющие цену за содержание и ремонт общего имущества в многоквартирных домах, в которых собственниками не принято решение о способе управления многоквартирным домом и (или) об установлении размера платы за содержание и ремонт жилого помещения, кроме неблагоустроенного жилищ

|

|

|