|

Показатели операционного анализа для различных условий

|

|

|

|

| Показатели | Исходный вариант | Рост цены на 10% | Снижение переменных затрат на 10% | Снижение постоянных затрат на 10% | Рост объема производства на 10% |

| Объем производства | 167202 | 167202 | 167202 | 167202 | 183922 |

| Выручка | 252809,424 | 278090,3664 | 252809,424 | 252809,424 | 278090,3664 |

| Переменные затраты | 200692,52 | 200692,52 | 180623,268 | 200692,52 | 220761,772 |

| Маржинальная прибыль | 52116,9 | 77397,8464 | 72186,156 | 52116,9 | 57328,5944 |

| Норма маржинальной прибыли | 20,62 | 27,83 | 28,55 | 20,62 | 20,62 |

| Постоянные затраты | 14761,07 | 14761,07 | 14761,07 | 13284,963 | 14761,07 |

| Объем производства в точке безубыточности | 48813 | 31890 | 34195 | 42611 | 48813 |

| Запас финансовой прочности (шт.) | 118389 | 135312 | 133007 | 124591 | 135109 |

| Прибыль | 37355,834 | 62636,7764 | 57425,086 | 38831,941 | 42567,5244 |

| Сила воздействия операционного рычага | 1,395 | 1,236 | 1,257 | 1,342 | 1,347 |

Определим запас финансовой прочности (шт):

ЗФП (шт) = V - Vn, = 167202 - 48813 = 118389,

А) при росте цены на 10%:

В = 252809,424 + 10% = 278090,3664 т.р.

Зпер = 200692,52 т.р.

МП = В - Зпер = 278090,3664 - 200692,52 = 77397,8464 т.р.

НМП = (МП / В) * 100% = (77397,8464 / 278090,3664) * 100 = 27,83%

Зпост = 14761,07 т.р.

Vтб = Втб / Ц = (Зпост / НМП) /Ц = (14761,07 / 0,2783) / 1,6632 = 31890 шт.

ЗФП (шт) = V - Vтб = 167202 - 31890 = 135312 шт

П = В - Зпер - Зпост = 278090,3664 - 200692,52 - 14761,07 = 62636,7764 т.р.

СВОР = МП / П = МП / (В - Зпер - Зпост) = 77397,8464 / (278090,3664 - 200692,52 - 14761,07) = 1,236

Б) при сокращении переменных затрат на 10%:

В = 252809,424 т.р.

Зпер = 200692,52 - 10% = 180623,268 т.р.

МП = В - Зпер = 252809,424 - 180623,268 = 72186,156 т.р.

НМП = (МП / В) * 100% = (72186,156 / 252809,424) * 100 = 28,55%

Зпост = 14761,07 т.р.

Vтб = Втб / Ц = (Зпост / НМП) /Ц = (14761,07 / 0,2855) / 1,512 = 34195 шт.

ЗФП (шт) = V - Vтб = 167202 - 34195 = 133007 шт.

П = В - Зпер - Зпост = 252809,424 - 180623,268 - 14761,07 = 57425,086 т.р.

СВОР = МП / П = МП / (В - Зпер - Зпост) = 72186,156 / (252809,424 - 180623,268 - 14761,07) = 1,257

В) при сокращении постоянных затрат на 10%:

В = 252809,424 т.р.

Зпер = 200692,52 т.р.

МП = В - Зпер = 52116,9 т.р.

НМП = (МП / В) * 100% = 20,62 %

Зпост = 14761,07 - 10% = 13284,963 т.р.

|

|

|

Vтб = Втб / Ц = (Зпост / НМП) /Ц = (13284,963 / 0,2062) / 1,512 = 42611 шт.

ЗФП (шт) = V - Vтб = 167202 - 42611 = 124591 шт.

П = В - Зпер - Зпост = 252809,424 - 200692,52 - 13284,963 = 38831,941 т.р.

СВОР = МП / П = МП / (В - Зпер - Зпост) = 52116,9 / (252809,424 - 200692,52 - 13284,963) = 1,342

Г) при росте объема производства на 10%:

V = 167202 + 10% = 183922 шт.

В = 252809,424 + 10% = 278090,3664 т.р.

Зпер = 200692,52 + 10% = 220761,772 т.р.

МП = В - Зпер = 278090,3664 - 220761,772 = 57328,5944 т.р.

НМП = (МП / В) * 100% = (57328,5944 / 278090,3664) * 100% = 20,62%

Зпост = 14761,07 т.р.

Vтб = 48813 шт.

ЗФП (шт) = V - Vтб = 183922 - 48813 = 135109 шт.

П = В - Зпер - Зпост = 278090,3664 - 220761,772 - 14761,07 = 42567,5244 т.р.

СВОР = МП / П = МП / (В - Зпер - Зпост) = 57328,5944 / (278090,3664 - 220761,772 - 14761,07) = 1,347

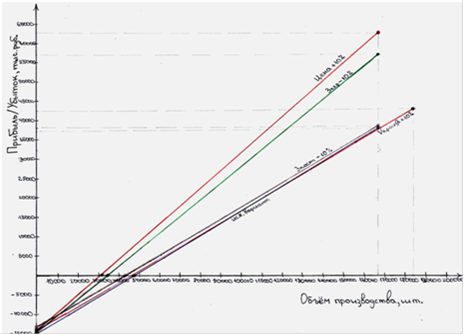

На основе полученных результатов строим график прибылей и убытков:

Выводы

А) Сравнивая данные варианта при увеличении цены на 10% и данные за 2-й год, видим, что:

выручка от реализации увеличилась на 25280,9424 тыс. руб., (10%).

объем производства в точке безубыточности уменьшился на 16923 шт. (34,67%).

Как следствие произошло увеличение запаса финансовой прочности на 16923 шт. (14,29%).

Прибыль увеличилась на 25280,9424 тыс. руб. (67,68%).

Б) Выручка остается прежней, так как и объем реализации, и цена не изменились.

Сравнивая показатели, рассчитанные для варианта Б, с данными за 2-й год, видим, что:

маржинальная прибыль увеличилась на 20069,256 тыс. руб. (38,51%).

точка безубыточности уменьшился на 14618 шт. (29,95%).

Запас финансовой прочности увеличился на 14618 шт. (12,35%).

Прибыль увеличилась на 20069,252 тыс. руб. (53,72%).

В) Выручка не изменилась, как и валовая маржа, так как объем реализации, цена и переменные затраты остались прежними.

Сравнивая показатели, рассчитанные для варианта В, с данными за 2-й год, видим, что за счет уменьшения постоянных издержек:

объем производства в точке безубыточности уменьшился на 6202 шт. (12,71%).

на это же количество увеличился запас финансовой прочности, т.е. на 6202 шт. (5,24%).

Прибыль увеличилась так же незначительно на сумму уменьшения постоянных затрат 1476,107 тыс. руб. (3,95%).

|

|

|

Г) Сравнивая показатели, полученные для варианта Г с данными за 2-й год, видим, что увеличение выручки от реализации и маржинальной прибыли произошло на 10% за счет увеличения объема реализации на 10%.

Как результат, норма маржинальной прибыли не изменился, а значит и точка безубыточности осталась неизменной.

Запас финансовой прочности увеличился на 16720 шт. (14,12%), следовательно, и прибыль увеличилась на 5211,6904 тыс. руб. (13,95%).

. Определим, как изменится точка безубыточности, если расходы по 26 счету возрастут на 6,8%:

Согласно произведенным расчетам, затраты по счету №26 равны во 2-ом году 193,74 тыс. руб.:

Увеличение затрат на 6,8%, изменят затраты на:

Зпер26 = 0 * 0,068 = 0

Зпер26 = 0 * 0,068 = 0

Зпост26 = 193,74 * 0,068 = 13,17 тыс. руб.

С учетом изменений издержки составят:

Зпер = 200692,52 + 0 = 200692,52 тыс. руб.

Зпост = 14761,07 + 13,17 = 14774,24 тыс.руб.

Найдем норму маржинальной прибыли:

НМП = (МП / В) * 100% = ((В - зпер) / В) * 100% = ((252809,424 - 200692,52) / 252809,424) * 100 = 20,62%

Найдем выручку в точке безубыточности:

Втб = Зпост / НМП = 14774,24 / 0,2062 = 71650,05 тыс. руб.

Изменение выручки в точке безубыточности составит:

Изменение Втб = 71650,05 - 73804,35 = -2154,3 тыс. руб.

Сравнивая полученные результаты с данными за 2-й год, делаем вывод об снижении точки безубыточности на 2154,3 или на 2,92%, т.е., если возрастут расходы по счету 26 на 6,8% - это приведет к изменению выручки в точке безубыточности, а именно, размер выручки снизится на 2154,3 тыс. руб. или на 2,92%.

. Определим, сколько должно быть реализовано продукции для роста прибыли на 20%, какой запас финансовой прочности при этом будет иметь предприятие?

V = (Зпост + П) / ВМудел = (Зпост + П) / (Ц - Зпер на ед. продукции)

Зпост = 14761,07 тыс.руб. (по таб. 2.11)

Прибыль = 37355,834 тыс. руб. (по таб 2.11)

Найдем планируемую прибыль:

Планируемая прибыль = П * 120% = 37355,834 * 120% = 44827,0008 тыс. руб.

Тогда объем реализованной продукции составит:

V = (14761,07 + 44827,0008) / (1,512 - 1,19) = 59588,0708 / 0,322 = 185056 шт.

Выручка составит:

В = V * Ц = 185056 * 1,512 = 279804,672 тыс. руб.

Втб = 73805,35 тыс. руб. (по табл. 2.10 значение за 2-й год).

ЗФП (руб.) = В - Втб = 279804,672 - 73805,35 = 205999,322 тыс. руб.

ЗФП (%) = (ЗФП (руб.) / В) * 100% = (205999,322 / 279804,672) * 100 = 73,62%.

Для увеличения прибыли предприятия на 20% должно быть реализовано 185056 шт. продукции, что на 17854 шт. или на 10,68% больше, по сравнению с данными второго года.

|

|

|

Запас финансовой прочности увеличится на 2,81% до 73,62% или 205999,322 тыс. руб.

Заключение

. Таким образом, в данной работе была поставлена цель: изучить операционный анализ и определить его роль в принятии управленческих решений. Для достижения цели определили сущность операционного анализа, изучили основные показатели операционного анализа, изучить критерии принятия управленческих решений, определить роль операционного анализа в принятии управленческих решений.

Операционный анализ - анализ результатов деятельности предприятия на основе соотношения объемов производства, прибыли и затрат, позволяющий определить взаимосвязи между издержками и доходами при разных объемах производства.

Операционный анализ - один из наиболее эффективных способов измерения и анализа затрат.

Операционный анализ обладает возможностями простого и эффективного моделирования влияния на размер прибыли изменения сразу нескольких факторов (объема выпуска, состава и величины затрат и др.) Это достигается с помощью расчета и анализа показателей: маржинальная прибыль, точка безубыточности, запас финансовой прочности, сила воздействия операционного рычага.

Выявили возможности данного анализа: используя математические и графические методы, можно определять формы зависимости затрат от объема производства или загрузки производственных мощностей, получать информацию о прибыльности или убыточности производства в зависимости от объема, рассчитывать критическую точку объема производства, то есть решать стратегические задачи управления предприятием.

Цель операционного анализа - установить, что произойдет с финансовыми результатами, если изменить объем производства.

Результаты операционного анализа необходимы руководству предприятия для принятия им правильных управленческих решений. С помощью операционного анализа определяются резервы, обеспечивается объективная оценка состояния резервов производства и степени их использования, очевидный реальный дефицит или убыток ресурсов, объективная потребность в их увеличении или прирост производства на имеющихся ресурсах. На базе операционного анализа разрабатываются пути мобилизации резервов, возможности их ресурсного и финансового обеспечения. Операционный анализ использует весь комплекс экономической информации, носит внутренний и оперативный характер, поэтому имеет возможность реально оценить состояние дел в организации, исследовать структуру себестоимости выпущенной и реализованной продукции и отдельных ее видов, состав коммерческих и управленческих расходов, позволяет с особой тщательностью изучить характер ответственности должностных лиц за полученные отклонения.

|

|

|

Данные операционного анализа играют решающую роль в разработке важнейших вопросов конкурентной политики предприятия, используются управляющими для совершенствования технологии и организации производства, для создания механизма достижения максимальной прибыли.

Таким образом, можно говорить, что операционный анализ позволяет принимать управленческие решения, направленные на повышение эффективности деятельности.

. В ходе решения задач и по их результатам были сделаны выводы.

В ходе решения первой задачи разделили смешанные затраты на постоянные и переменные, нашли коэффициент инфляции.

В ходе решения второй задачи провели операционный анализ, рассчитали величину выручки от реализации продукции, постоянных и переменных затрат, объем производства и рассчитали показатели операционного анализа, в итоге сделали вывод.

Сравнивая показатели за 2 года, мы определили, что снижение объема продаж отрицательно отразился на финансовых результатах деятельности предприятия. Снижение объема реализации на 8,53 %, при снижении затрат на 3,08 % повлекло за собой снижение прибыли на 34,91 %.

Увеличение постоянных затрат на 23,82 % привело к увеличению порога рентабельности на 54,78 % и уменьшению запаса финансовой прочности на 21,73 %. Сила воздействия операционного рычага уменьшилась, что говорит о росте предпринимательского риска предприятия.

Таким образом, уменьшение объема выпускаемой и реализуемой продукции вызвало уменьшение прибыли, и при этом ухудшились показатели рентабельности и финансовой прочности предприятия.

В ходе решения третьей задачи рассчитывать и анализировать значения маржинальной прибыли, точки безубыточности и запаса финансовой прочности при росте цены, сокращении переменных и постоянных затрат, увеличении объема производства на 10%, построили график прибылей и убытков, определили изменение точки безубыточности при увеличении расходов по 26 счету на 6,8%, определили ожидаемый объем производства при увеличении прибыли на 20% и определили как изменится при этом запас финансовой прочности. Сделали выводы.

|

|

|

Список используемой литературы

1. Бухгалтерский управленческий учет: учебное пособие для студентов специальности 080109.65 "Бухгалтерский учет, анализ и аудит" очной и заочной формы обучения/ сост. Полубелова М.В.. - Красноярск: СИБУП, 2011. - 171 с.

. Вахрушина М.А. Бухгалтерский управленческий учет: Учеб. для студентов вузов, обучающихся по экон. специальностям / М.А. Вахрушина. - 6-е изд., доп. и перераб. - М.: Омега - Л, 2006. - 576 с.

. Ивашкевич В.Б. Бухгалтерский управленческий учет: Учеб. для вузов. - М.: Экономистъ, 2003. - 618 с.

. Вахрушина М.А. Управленческий анализ. - Омега - Л; 2007. 432 с.

. Каверина О. Д. Управленческий учет: системы, методы, процедуры. - М.: Финансы и статистика, 2008. - 352 с.

. Кондраков Н.П., Иванова М.А. Бухгалтерский управленческий учет: Учебное пособие. - М.: ИНФРА-М, 2006. - 368 с. - (Высшее образование).

|

|

|