|

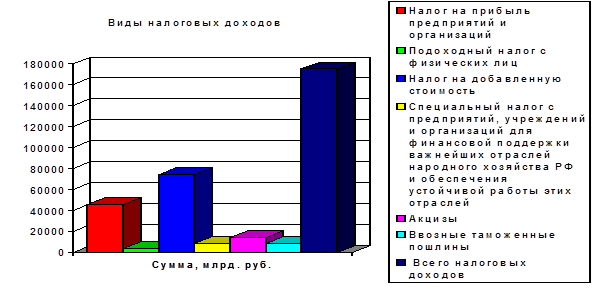

Налоговые доходы федерального бюджета на 1995 год.

|

|

|

|

| Виды налоговых доходов | Сумма, млрд. руб. |

| Налог на прибыль предприятий и организаций | 45215,4 |

| Подоходный налог с физических лиц | 3637,0 |

| Налог на добавленную стоимость | 74162,1 |

| Специальный налог с предприятий, учреждений и организаций для финансовой поддержки важнейших отраслей народного хозяйства РФ и обеспечения устойчивой работы этих отраслей | 8062,2 |

| Акцизы | 14268,6 |

| Лицензионный сбор за право производства, хранения, разлива и оптовой продажи алкогольной продукции | 661,6 |

| Платежи за пользование природными ресурсами | 2250,0 |

| Средства земельного налога и арендной платы за земли городов, поселков,и земли с/х назначения, перечисляемые в федеральный бюджет субъектами РФ для финансирования централизованно выполняемых мероприятий | 891,9 |

| Вывозные таможенные пошлины | 16012,0 |

| Ввозные таможенные пошлины | 8563,9 |

| Прочие налоги, сборы, пошлины и другие поступления | 1489,4 |

| Всего налоговых доходов | 175214,1 |

В условиях перехода к рыночным отношениям формирование доходной части бюджета приобрело в основном налоговый характер.

Налоговые доходы - это обязательные, безвозмездные, безвозвратные платежи в пользу бюджета. Через налоговые платежи мобилизуются денежные средства в распоряжение органов государственной власти. В соответствии с Законом Российской Федерации “Об основах налоговой системы в Российской Федерации” налоги подразделяются на прямые, которые платит непосредственно налогоплательщик (например, налог на прибыль с юридических и подоходный налог с физических лиц), косвенные, оплачиваемые потребителем товаров или услуг (например, налог на добавленную стоимость и акцизы), поскольку они входят в цену этих товаров и услуг.

|

|

|

|

|

Как видно из таблицы и из диаграммы, ведущее место среди налоговых доходов бюджета (свыше 1/3) занимает налог на добавленную стоимость. Вместе с таможенными пошлинами и налогом на прибыль он превышает 2/3 налоговых доходов федерального бюджета.

Налоги и сборы являются основными источниками формирования не только федерального, но и региональных и местных бюджетов. Если проанализировать структуру налоговых поступлений, распределяемых между федеральным и региональными бюджетами, то по проекту Закона “О федеральном бюджете на 1996 год” она выглядит так:

(в %% к сумме консолидированного бюджета)

| Виды налогов | Федеральный бюджет | Бюджеты территорий |

| Налоговые доходы - всего в том числе: | 51,2 | 48,8 |

| Прямые налоги на доход, прибыль | 30,9 | 69,1 |

| Налоги на товары и услуги | 78,3 | 21,7 |

| Налоги на имущество | 0,95 | 99,05 |

| Платежи, за пользование природными ресурсами | 37,6 | 62,4 |

| Налоги на внешнюю торговлю и внешнеэкономические операции | 100,0 | - |

| Прочие налоги, сборы и пошлины | 2,2 | 97,8 |

|

|

Как видно, более половины (51,2%) всех налоговых поступлений концентрируется в федеральном бюджете. Это происходит за счет высокой доли централизации косвенных налогов - 78,3%.

В налоговой системе России доминирующую роль занимают именно косвенные налоги на товары и услуги (НДС, акцизы). Прямые же налоги концентрируются преимущественно на региональном уровне. Так, в региональных бюджетах остается 66,7% налога на прибыль; 90,0% подоходного налога с физических лиц; 62,4% платежей за пользование природными ресурсами; практически весь налог на имущество предприятий - 99,05%.

Однако плановые параметры налоговых поступлений, заложенные в Законе о федеральном бюджете, существенно отличаются от фактических поступлений налоговых платежей в бюджеты различных уровней. По отдельным регионам фактическое перераспределение налоговых поступлений характеризуется существенным отклонением в пользу территориальных бюджетов. Иногда это происходит и в результате того, что территории просто не перечисляют собранные налоги в федеральный бюджет, а это является нарушением налогового и бюджетного законодательств (так, удельный вес фактических поступлений налога в бюджеты территорий в целом по России в 1994 году составил 65,3% при нормативе, установленном законодательством в размере 62,9%. Аналогичная ситуация складывается и по перечислению средств налога на добавленную стоимость (НДС). При плановых пропорциях, предусматривающих зачисление в бюджеты 25% от суммы собранного на территории НДС, в Республике Бурятия в 1994 году - 70,2%, в Республике Мордовия - 74,1%.).

|

|

|

В настоящее время существует разделение полномочий в системе налогообложения федеральных, региональных и местных органов власти. При этом существенно сокращается без ущерба для казны общее количество налогов.

К федеральным налогам и сборам, действующим на всей территории России, относятся:

налог на добавленную стоимость;

акцизы на отдельные виды товаров и отдельные виды минерального сырья;

федеральный налог на доход (прибыль) предприятий;

налог на доходы от капитала;

федеральный подоходный налог с физических лиц;

налог на недвижимость;

социальный налог;

государственная пошлина;

таможенные пошлины и таможенные сборы;

налоги, связанные с использованием природных ресурсов (кроме налога на землю, лесного налога и налога на воду, забираемого из водохозяйственных систем);

экологические налоги;

сбор за использование государственной символики Российской Федерации;

федеральные лицензионные сборы.

За счет этих налогов и сборов в конечном итоге формируется федеральный бюджет Российской Федерации. При утверждении федерального бюджета устанавливаются ставки отчислений от соответствующих федеральных налогов и доходов в бюджеты субъектов федерации из Федерального фонда финансовой поддержки субъектов федерации. Этот фонд формируется за счет части налога на добавленную стоимость, поступающего в федеральный бюджет.

Передаваемые средства вышестоящего бюджета, используемые на финансирование целевого мероприятия, называются субвенциями. Инвестиции и другие капитальные расходы производятся за счет средств федерального бюджета, когда их значимость выходит за рамки региональных интересов.

|

|

|

В управлении бюджетным процессом принимают участие практически все органы государственной власти и управления Российской Федерации. Однако центральное место среди них занимает система органов государственного управления финансами: Министерство финансов России, министерства финансов республик, финансовые управления и другие территориальные и местные органы управления финансами, органы федерального казначейства.

Министерство финансов Российской Федерации и его органы на местах обеспечивают управление финансами и разработку финансовой политики государства.

Среди основных задач Министерства финансов Российской Федерации, согласно Положению о нем являются: составление проекта и исполнение федерального бюджета; совершенствование методов финансово-бюджетного планирования, финансирования и отчетности; осуществление финансового контроля за рациональным и целевым расходованием бюджетных и государственных (федеральных) внебюджетных фондов.

В соответствии с возложенными на него задачами Министерство финансов Российской Федерации организует работу по составлению проекта федерального бюджета, прогноза консолидированного бюджета государства, разрабатывает проекты нормативов отчислений от федеральных налогов, сборов и других платежей, размеров дотаций и субвенций из федерального бюджета в бюджеты субъектов Российской Федерации; на основе консолидированных бюджетов субъектов федерации составляет консолидированный бюджет Российской Федерации, а также разрабатывает проект федерального бюджета и представляет его в Правительство страны. После одобрения Правительством проекта федерального бюджета он рассматривается и принимается Государственной Думой и Советом Федерации Федерального Собрания.

Консолидированный бюджет никем не утверждается. Контроль за бюджетами субъектов федерации со стороны центральных органов ограничивается только общими параметрами их бюджетов.

|

|

|

Обеспечивая исполнение федерального бюджета, Министерство Финансов Российской Федерации осуществляет контроль за поступлением и целевым использованием средств, выделяемых из федерального бюджета предприятиям, учреждениям и организациям. По истечении года, на который был составлен бюджет, он составляет отчет об исполнении федерального бюджета и консолидированного бюджета и представляет их в Правительство Российской Федерации.

В настоящее время в Российской Федерации еще не завершился переход на казначейскую систему исполнения федерального бюджета, хотя шаги к этому сделаны. Федеральное казначейство является структурным подразделением Министерства Финансов Российской Федерации. Органы федерального казначейства представляют собой единую централизованную структуру, состоящую из Главного управления федерального казначейства Министерства Финансов, управлений федерального казначейства по субъектам Российской Федерации и органов федерального казначейства по районам, городам и районам в городах.

В условиях создания двухуровневой банковской системы РФ и расширения самостоятельности региональных и местных бюджетов произошло ослабление контроля за исполнением бюджета. В настоящее время органы казначейства отслеживают движение средств на бюджетных счетах в банковской системе, собирают и анализируют информацию о состоянии государственных финансов, обслуживают совместно с Центральным банком Российской Федерации государственный долг и т.д., что позволяет восстановить необходимый контроль за исполнением бюджета.

I.5. Внебюджетные фонды.

На основании Закона РСФСР “Об основах бюджетного устройства и бюджетного процесса в РСФСР” от 10 октября 1991 года органы власти в рамках законодательства РСФСР могут образовывать целевые внебюджетные фонды, обладающие правом самостоятельного юридического лица и независимые от бюджетов соответствующих органов власти.

Внебюджетные фонды - это средства федерального правительства и местных властей, связанные с финансированием расходов, не включаемых в бюджет.

Формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений, которые для обычного налогоплательщика ничем не отличаются от налогов. Основные суммы отчислений во внебюджетные фонды включаются в состав себестоимости и установлены в процентах к фонду оплаты труда.

Государственные внебюджетные фонды создаются на базе соответствующих актов высших органов власти, в которых регламентируется их деятельность, указываются порядок и направления использования денежных фондов.

|

|

|

Внебюджетные фонды, являясь составной частью финансовой системы Российской Федерации, обладают рядом особенностей:

запланированы органами власти и управления и имеют строгую целевую направленность;

денежные средства фондов используются для финансирования государственных расходов, не включенных в бюджет;

формируются в основном за счет обязательных отчислений юридических и физических лиц;

страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу, как и налоги, тарифы взносов устанавливаются государством и являются обязательными;

на отношения, связанные с исчислением, уплатой и взысканием взносов в фонды, распространено большинство норм и положений Закона Российской Федерации “Об основах налоговой системы Российской Федерации”;

денежные ресурсы фондов находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом;

расходование средств из фондов осуществляется по распоряжению Правительства или специально уполномоченного на то органа (Правление фонда);

из внебюджетных фондов могут предоставляться субвенции для привлечения дополнительных средств на финансирование инвестиционных проектов и программ (Закон Российской Федерации от 15 июля 1992 года № 3303-1).

Внебюджетные фонды - это форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования не включаемых в бюджет некоторых потребностей общества и комплексно расходуемых на основе оперативной самостоятельности строго в соответствии с целевыми назначениями фондов.

Организационно внебюджетные фонды отделены от бюджетов и имеют определенную самостоятельность. Общие доходы всех внебюджетных фондов в 1995 году оценивались в 90,5 трил. руб., или 63% доходов государственного бюджета.

Обособленное функционирование внебюджетных фондов позволяет оперативно осуществлять финансирование важнейших социальных мероприятий. В отличие от государственного бюджета расходование средств внебюджетных фондов подлежит меньшему контролю со стороны органов законодательной власти. Это, с одной стороны, облегчает их использование, а с другой - дает возможность расходовать средства не в полном объеме. Поэтому в целях усиления контроля за расходованием средств внебюджетных фондов ставится вопрос о консолидации некоторых из них в бюджете с сохранением целевой направленности их расходов.

Начиная с 1992 года в Российской Федерации создано и действует большое количество внебюджетных фондов. В зависимости от уровня управления внебюджетные фонды подразделяются на государственные (федеральные) и региональные; по целевому назначению - на экономические и социальные. Общее число федеральных внебюджетных фондов в 1996 году составило около 40, из них основные социальные фонды - Пенсионный фонд, Государственный фонд занятости населения, Фонд социального страхования, Федеральный фонд обязательного медицинского страхования. К экономическим относятся Российский фонд технологического развития и отраслевые внебюджетные фонды НИОКР, финансовые фонды поддержки отраслей, фонды финансового регулирования, инвестиционные фонды и другие.

Пенсионный фонд Российской Федерации (ПФР) образован постановлением Верховного Совета РСФСР от 22 декабря 1990 года и введен в действие с 1 января 1992 года постановлением Верховного Совета Российской Федерации от 27 декабря 1991года № 2122-1.

ПФР создан в целях государственного управления финансами пенсионного обеспечения в РФ и является самостоятельным финансово-кредитным учреждением.

Бюджет Пенсионного фонда образуется в основном из страховых взносов субъектов пенсионного страхования, к которым относятся: предприятия-работодатели, фермерские хозяйства, физические лица, зарегистрированные в качестве предпринимателей, частные охранники, нотариусы, занимающиеся частной практикой и др. Все они должны зарегестрироваться в качестве страхователей у уполномоченных ПФР в районах и городах.

Тариф взносов на социальное страхование, уплачиваемых работодателями и гражданами в ПФР, определяется ежегодно законодательством РФ по представлению правления Пенсионного фонда.

Пенсионный фонд используется на выплату: пенсий по возрасту; инвалидности; при потере кормильца; за выслугу лет; пенсий военнослужащим, а также пособий: на детей в возрасте от 1,5 до 6 лет; одиноким матерям; на детей, инфицированных вирусом иммунодефицита; пострадавшим на Чернобыльской АЭС; материальной помощи престарелым и инвалидам. В условиях инфляции пенсии гражданам пересматриваются в сторону повышения также за счет Пенсионного фонда. ПФР финансирует различные программы по социальной поддержке инвалидов, пенсионеров, детей. Временно свободные средства фонда могут быть вложены в ценные бумаги.

Как было уже сказано, существует много внебюджетных фондов, созданных для различных целей:

Фонд социального страхования Российской Федерации (ФСС) был создан в целях обеспечения государственных гарантий в системе социального страхования и повышения контроля за правильным и эффективным расходованием средств социального страхования, он является самостоятельным государственным финансово-кредитным учреждением.

Государственный фонд занятости населения Российской Федерации образован для финансирования мероприятий, связанных с реализацией государственной политики занятости населения.

Фонд обязательного медицинского страхования создан и предназначен для аккумулирования финансовых средств и обеспечения стабильности государственной системы обязательного медицинского страхования.

Российский фонд технологического развития и отраслевые внебюджетные фонды НИОКР созданы для осуществления координации деятельности по разработке, финансированию и реализации комплексных и целевых научно-технических программ, научно-исследовательских и опытно-конструкторских работ.

Все внебюджетные фонды действуют в соответствии со своей целевой направленностью и играют важную роль в экономическом развитии государства.

|

|

|