|

7.1.4. Факторный анализ рентабельности собственного капитала

|

|

|

|

7. 1. 4. Факторный анализ рентабельности собственного капитала

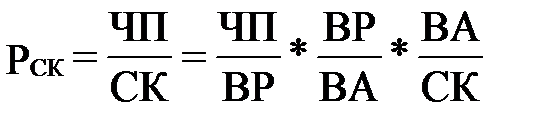

В данном разделе анализ рентабельности собственного капитала проводится на основе так называемой Dupont-формулы, устанавливающей взаимосвязь между рентабельностью собственного капитала и тремя основными финансовыми показателями предприятия: 1) прибыльностью продаж, 2) оборачиваемостью всех активов и 3) финансовым рычагом в одной из его модификаций[121]:

,

,

где

показатели :

ЧП — чистая прибыль;

СК — собственный капитал предприятия;

ВР — выручка от реализации;

ВА — всего активов;

факторы :

ПП = П / ВР — прибыльность продаж,

Оа = ВР / ВА — оборачиваемость всех активов,

ФР = ВА / СК — коэффициент капитализации, показывающий структуру источников (пассивов).

Если обозначить ПП – х1, Оа – х2, ФР – х3, то РСК = х1 * х2 * х3.

Затем необходимо наиболее полно выяснить факторы, обеспечившие прибыль, и причины, приведшие к увеличению расходов.

Убытки на предприятии могут происходить из-за низкого объема производства продукции, относительно высоких производственных затрат, общехозяйственных и коммерческих расходов. Более скрупулезное исследование причин убытков требует применения тех или иных приемов факторного анализа (рис. 25).

| FC2 + VC2Q |

| Затраты Выручка |

| FC2 + VC1Q |

| QP |

| FC2 |

| FC1 |

| FC1 + VC1Q |

| Объем производства |

| Q1 |

| Q2 |

Условные обозначения: Q — объем производства; FC — постоянные затраты; VC — переменные затраты; Р — цена единицы продукции

Рис. 25. Графическая модель факторного анализа убытков[122]

Факторный анализ убытков предприятия должен ответить на следующие вопросы, имеющие значение для разработки планов оздоровления[123]. Например, в какой мере:

|

|

|

¾ убытки вызваны внешними (не зависящими от предприятия) или внутренними причинами;

¾ внешние причины несостоятельности являются случайными, временными или, наоборот, постоянно действующими;

¾ внутренние причины обусловлены неверными решениями коллектива или только руководства.

Внутренние причины должны быть увязаны с конкретными производственными и функциональными подразделениями предприятия, конкретными сферами управления — управлением запасами или затратами, управлением финансами и т. д.

Особому анализу должна подвергнуться система учета на предприятии, экономические отношения между подразделениями. Например, сегодня нередки случаи, когда хозрасчетные подразделения предприятия не дают полной информации о выполненных работах и полученных доходах[124].

В конечном счете, анализ внутренних причин несостоятельности должен выявить недостатки в системе принятия решений, действующей на предприятии.

Постоянно действующие внешние факторы должны быть разделены на факторы региональные, отраслевые, народнохозяйственные, а также на сферы управления (таможенные, налоговые, бюджетные, банковские) — с тем, чтобы руководство предприятия, его собственники и трудовой коллектив могли сформулировать свои предложения к местным и федеральным властям, отраслевым органам управления.

7. 2. Общеэкономический анализ выявления внутренних

диспропорций и резервов предприятия

Общеэкономический анализ предприятия проводится для выявления внутренних частичных диспропорций в развитии отдельных подразделений, а также резервов для повышения качества финансового состояния. Общеэкономический анализ состоит из нескольких основных направлений (рис. 26).

Здесь следует кратко рассмотреть основные составляющие общеэкономического анализа[125]:

|

|

|

¾ постановка задачи на проведение анализа;

¾ проведение учета продукции предприятия в натуральном и денежном выражениях по всем направлениям деятельности;

¾ определение выручки от реализации продукции;

¾ выделение отгруженной и хранящейся на складе продукции;

¾ измерение объема производства;

¾ анализ запасов комплектующих, материалов и наличия вспомогательного оборудования;

¾ изучение ритмичности выпуска и реализации продукции;

¾ исследование фондоемкости продукции и фондоотдачи оборудования;

¾ исследование ритмичности оплаты отгруженной продукции.

| Общеэкономический анализ предприятия |

| Финансовый анализ |

| — анализ себестоимости продукции; — анализ финансовых результатов; — анализ экономической эффективности |

| Анализ оборудования |

| — анализ основных средств; — анализ энергетического оборудования; — анализ производственного оборудования; анализ оборотных средств |

| Анализ сырья и продукции |

| — анализ производства и реализации продукции; — анализ качества продукции; — анализ запасов сырья и материалов |

| Анализ персонала |

| — анализ трудовых ресурсов и их использования; — анализ производительности труда; — анализ заработной платы |

| — изучение внедрения новой техники, видов продукции и технологий; — изучение модернизации оборудования |

| Анализ инноваций |

Рис. 26. Структура общеэкономического анализа предприятия[126]

Анализ качества продукции наиболее целесообразно проводить по следующим направлениям[127]:

¾ определение показателей качества продукции;

¾ сводная оценка уровня качества продукции, характеристики выполнения плана и динамики уровня качества продукции;

¾ анализ эффективности работы органов контроля качества предприятия;

¾ анализ брака, финансовых потерь от брака и обслуживания рекламаций;

¾ исследование качества технологических процессов.

|

|

|

Анализ сырья, материалов и топлива, как правило, состоит в исследовании наличия и движения, обеспеченности, а также в использовании сырья, материалов и топлива.

При проведении анализа основных средств выясняется состав основных средств, а также проводится их классификация, выделяются виды оценки основных средств, проводится изучение объема и динамики основных средств, дается характеристика состояния основных средств, степени их износа, исчисляются показатели использования основных средств, показатели использования производственных площадей предприятия, а также показатели фондовооруженности.

В процессе анализа энергетического оборудования проводится классификация энергетического оборудования, определяются виды производственных мощностей и суммарное энергопотребление предприятия, осуществляется учет времени работы и потребленной энергии, рассчитываются коэффициенты использования энергетического оборудования, составляются энергетические балансы, рассчитываются показатели экономической эффективности использования энергии, а также объемы затрат на энергию по видам оборудования.

Анализ оборотных средств, как правило, целесообразен при возникновении необходимости изучения структуры оборотных средств, скорости их обращения, а также продолжительности их оборота. В рамках данного анализа проводится исследование оборачиваемости, прибыльности, а также рассчитываются затратный и кредитный циклы предприятия.

В ходе анализа производительности труда может быть проведен комплекс исследований для расчета прямых и обратных величин уровня производительности труда и их взаимосвязи. На основании этих расчетов выбираются совокупности работников и единицы рабочего времени при вычислении показателей производительности труда. Эти данные помогают рассчитывать натуральные индексы производительности труда фиксированного состава и влияния структурных сдвигов, проводить измерение динамики производительности труда путем сопоставления фактических уровней трудоемкости, а также измерение динамики производительности труда с помощью фиксированных уровней трудоемкости. В этих же целях производятся исчисление показателей выполнения норм выработки, и измерение производительности труда с помощью нормативной заработной платы.

|

|

|

Анализ инновационной деятельности проводится для исследования интенсификации производства и повышения эффективности за счет использования новых методов и технологий.

В него включаются[128]:

¾ изучение внедрения в производство новой техники и технологий;

¾ исследование изменения эффективности производства в результате внедрения новой техники;

¾ изучение модернизации оборудования;

¾ исследование эффективности инновационной деятельности предприятия;

¾ исследование освоения и выпуска новых видов продукции.

Во время проведения анализа себестоимости продукции осуществляется изучение динамики себестоимости единицы продукции и отклонения фактической себестоимости от запланированной, дается обобщающая характеристика динамики себестоимости товарной продукции и отклонения фактической себестоимости от запланированной. Плюс к этому, определяется влияние ассортиментных сдвигов на размер экономии (перерасхода) от снижения себестоимости продукции, устраняется влияние изменения цен и тарифов на изменение себестоимости, изучается удельная себестоимость товарной продукции, исследуется динамика и отклонения фактической себестоимости от плановой по статьям затрат.

В задачи анализа финансовых результатов входят характеристика структуры общей суммы прибыли, изучение выполнения плана и динамики суммы прибыли и рентабельности реализованной товарной продукции, изучение выполнения плана, а также динамики общей суммы прибыли и рентабельности предприятия, его технологических цепочек.

Анализ экономической эффективности включает определение эффективности использования ресурсов и эффективности текущих затрат, определение прямых и обратных величин при изучении экономической эффективности, расчет частных и общих показателей экономической эффективности, а также изучение влияния факторов изменения экономической эффективности.

ПРИМЕР. В качестве иллюстрации изложенного предлагается рассмотреть отдельные показатели предприятия ОАО «Инесса». Для анализа следует воспользоваться данными за предшествующие годы, т. к. они наиболее наглядно иллюстрируют кризисное состояние данного предприятия. Значения показателей ликвидности представлены в табл. 9.

|

|

|

Таблица 9

|

|

|