|

4. Разработана и апробирована авторская методика защищенных венчурных инвестиций, позволяющая улучшить факторы привлекательности инвестиций в инновационные компании.

|

|

|

|

3. Разработан авторский методический подход – краудфандинг на основе блокчейн, позволяющий проводить финансовый инжиниринг и формировать структурные финансовые инструменты, отвечающие современным запросам инновационной экономики.

Автор исходит из соображения, что краудфандинг и блокчейн не просто применимы для финансирования проектов на ранней стадии, но и дополняют друг друга. Сам по себе краудфандинг подразумевает наличие интернет-платформы в качестве посредника между проектами и вкладчиками. При этом наличие самой платформы подразумевает дополнительные риски, которых уд ается избежать с применением блокчейн. Фальсификация данных о привлеченных средствах в маркетинговых целях, риск потери средств ввиду недобросовестности самой платформы, утечка информации ввиду ошибок в коде самой платформы в части авторизации или хранения данных, а также исчезновение реестра вкладчиков ввиду завершения работы платформы.

Построение краудфандинговой платформы на базе технологии блокчейн позволяет добиться прозрачности ввиду публичности самого распределенного реестра, удешевления разработки платформы благодаря переиспользованию основных функциональных участков системы – авторизации пользователей и хранения данных, невозможности централизованно контролировать выполнение смарт-контракта, что может являться существенным преимуществом и исключать некоторые риски, например игнорировать юрисдикцию эмитента.

Построение краудфандинговой платформы на базе технологии блокчейн позволяет добиться прозрачности ввиду публичности самого распределенного реестра, удешевления разработки платформы благодаря переиспользованию основных функциональных участков системы – авторизации пользователей и хранения данных, невозможности централизованно контролировать выполнение смарт-контракта, что может являться существенным преимуществом и исключать некоторые риски, например игнорировать юрисдикцию эмитента.

Кроме того, выпуск цифровых финансовых активов в публичном блокчейне позволяет широко применять существующую инфраструктуру и экосистему, включающую в себя развитый международный рынок криптовалютного капитала, торговых систем, обозревателей блокчейна, оракулов и других децентрализованных и централизованных решений.

|

|

|

Авторский методический подход позволяет использовать инвестиционную платформу различным участникам рынка и институтам развития.

Проанализирована привлекательность авторского методического подхода по сравнению с существующими инструментами привлечения инвестиций, где в – высокая степень, н – низкая.

| Способы привлечения капитала | Доходность | Риск | Ликвидность | Масштабируемость | Прозрачность | Время | Простота | Удовольствие |

| Банковский кредит | н | н | в | в | в | в | в | н |

| Облигации | н | н | в | в | в | в | в | н |

| Акции | в | в | в | в | н | в | в | в |

| Венчурные/ангельские инвестиции | в | в | н | н | в | н | н | в |

| Инвестиционные платформы (краудфинансирование) | в | в | н | в | н | в | в | в |

| Авторская методика | в | н | в | в | в | в | в | в |

Кроме упомянутых в таблице критериев, авторский подход в отличии от всех перечисленных в таблице инструментов обладает свойством децентрализации, что значительно снижает риск несанкционированного воздействия на ход инвестиционного процесса центральных органов управления, таких как центральные банки или правительства отдельных государств. Данное свойство может выступать как дополнительное преимущество для некоторых категорий инвесторов, и в первую очередь – иностранных.

4. Разработана и апробирована авторская методика защищенных венчурных инвестиций, позволяющая улучшить факторы привлекательности инвестиций в инновационные компании.

Центральную роль в авторском методическом подходе играет методика защищенных венчурных инвестиций. Суть авторской методики сводится в реализации на базе краудфандинговой платформы выпуска цифровых финансовых активов (токенов) в блокчейн Ethereum для финансирования инновационных компаний на ранних стадиях развития.

|

|

|

Расходование средств будет производиться поэтапно, по мере достижения проектами этапов своей дорожной карты. В случае, если инвестор не удовлетворен ходом проекта, он имеет право в любой момент вернуть полученные токены по цене первичного размещения и получить взамен неосвоенные проектом средства. При этом с помощью существующих децентрализованных платформ будет формироваться вторичный рынок токенов проектов, что позволит повысить ликвидность инвестиций и получить оценку стоимости портфеля. Кроме того, на остаток неизрасходованных проектом средств будет начисляться процент как на банковский депозит. Таким образом, предлагаемый финансовый инструмент представляет из себя цифровой гибрид аккредитива, акции и депозита.

Смарт-контракты по привлечению средств буду создаваться по шаблонам, что с одной стороны удешевит процессы выпуска токенов и снизит трансакционные издержки, а с другой – снизит риск появления ошибок в коде или нецелевого расходования средств.

Общая схема защищенных венчурных инвестиций

| 1) Привлечение проекта, разработка дорожной карты |

| 2) Создание смарт-контракта по пунктам дорожной карты |

| 3) Продажа токенов со смарт-контракта или на биржах |

| 4) Определение финальных параметров эмиссии |

| 5) Поэтапное финансирование проекта |

| 6) Завершение, выплата премии и передача токенов команде |

Побочным следствием авторской методики является стандартизация процесса развития инновационного проекта, а также дополнительный мотивирующий фактор для команды к завершению проекта, что в должно повысить завершаемость проектов, а следовательно и доходность инвестиций в него.

Защита инвесторов осуществляется главным образом по двум направлениям: снижения риска нецелевого расходования средств за счет поэтапного освоения средств проектом, а также возможностью в любой момент выйти из проекта, вернув токены на смарт-контракт по цене первоначального размещения.

Кроме возможности вернуть токены на смарт-контракт, авторская методика предполагает дополнительное повышение ликвидности токенов за счет использования децентрализованных торговых систем, созданных по традиционному образцу, так и пулов ликвидности.

|

|

|

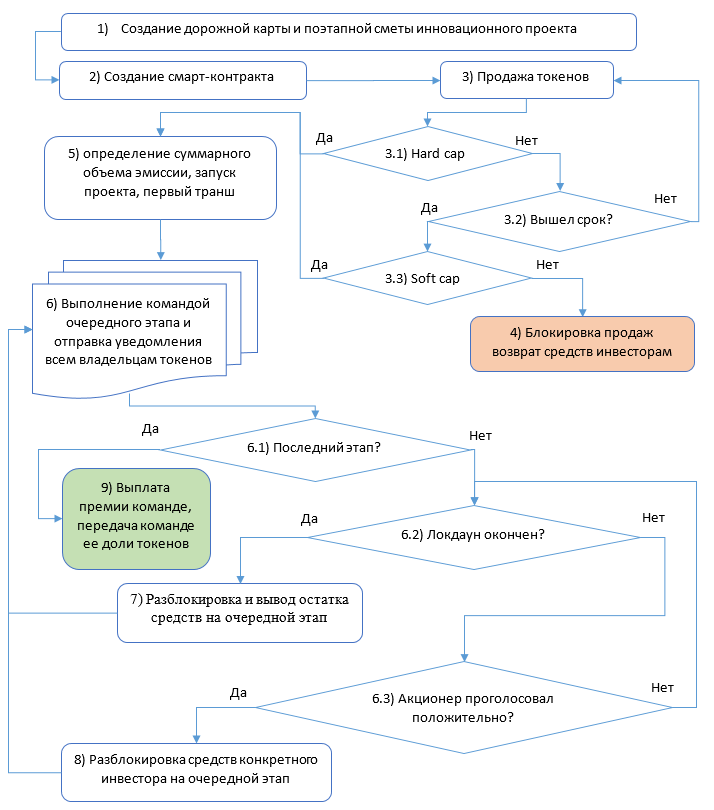

Авторская методика включает в себя алгоритм сбора и поэтапного расходования средств, а также алгоритм возврата средств инвестору. Краткое описание и блок-схема первого алгоритма дается ниже.

Инициатор описывает на платформе дорожную карту своего проекта (1), по которой генерируется смарт-контракт и размещается в сети (2), после чего любой желающий может купить токены данного проекта. Если собран Hard Cap, продажи останавливаются, определяются финальные параметры эмиссии (5), команда получает первый авансовый транш и приступает к реализации первого этапа дорожной карты. По мере реализации этапов данная процедура повторяется. В блоке (6. 3) подразумевается штатный ход выполнения проекта, то есть инвестор либо голосует за положительное выполнение очередного этапа, либо не голосует вовсе. В любой момент инвестор имеет возможность вернуть токены проекта на смарт-контракт, если считает, что проект не выполнил очередной этап дорожной карты. В данном случае, средства неосвоенные проектом, возвращаются на счет инвестора, а средства, которые уже были потрачены, остаются у инвестора а форме токенов, которые он после завершения проекта сможет продать на вторичном рынке

| Рисунок 1 Блок-схема алгоритма защищенных инвестиций |

по некоторой, возможно ненулевой, остаточной стоимости.

Токены проекта переходят в распоряжение команды только после завершения последнего этапа дорожной карты. Кроме этого предусматривается премия за окончание проекта, что мотивирует команду довести проект до конечной фазы. Передача токенов команде проекта по завершении последнего пункта дорожной карты исключает риск манипулирования рыночным курсом токенов в форме «pump and dump».

Вторым авторским алгоритмом является алгоритм возврата средств инвестора.

| 1) Отправка любого количества токенов на адрес контракта |

| 2) Отмена транзакции |

| 4) Выставление токенов в свободную продажу с адреса контракта по более высокому курсу (в зависимости от стадии готовности проекта) |

| 1. 1) Проект окончен? |

| Нет |

| Да |

| 3) Определение в зависимости от стадии готовности проекта доли израсходованных средств и доли токенов, которые можно вернуть. Возврат неизрасходованных средств инвестора по изначальному курсу токенов. |

|

|

|

Рисунок 2 Блок-схема алгоритма возврата средств инвестору

Инвестор имеет право в любой момент отозвать свои средства за вычетом доли, которую проект уже освоил. Токены возвращаются проекту по цене первоначально размещения, таким образом средства, уже потраченные командой, остаются у инвестора в виде части токенов. Возвращенные инвестором токены снова поступают в свободную продажу с адреса смарт-контракта, возможно по более высокой цене в зависимости от степени готовности проекта.

Наличие у инвестора возможности в любой момент отзывать неосвоенные проектом средства не является существенным риском для качественных стартапов, так как при этом у них появляется возможность вновь привлекать инвестиции на возможно более выгодных условиях в зависимости от степени завершенности.

Повысить привлекательность инвестиций позволяет использование механизма обеспеченных стэйбл-коинов, который с одной стороны снимает риск волатильности базовой криптовалюты, а с другой – увеличивает доходность за счет начисления дополнительного процента на замороженные на смарт-контракте средства по аналогии с банковским депозитом.

Авторская методика учитывает различные аспекты инвестиционного краудфандинга, находивших свое отражение в отечественных публикациях по данной теме, такие как интересность проектов для инвесторов, возможность следить за ходом выполнения проекта, наличие минимальной суммы сбора, возможность получения инвестором доли в акционерном капитале, возможность вложения небольших сумм, снятие части предпринимательского риска с инвестора, возможность разбиения сбора на стадии, прозрачность деятельности платформы.

Для расчета доходности по авторской методике и ее сопоставлению с эталонной стратегией «купил и держи» были сформированы и проанализированы два пересекающихся массива, содержащие соответственно 20 и 50 долевых токенов, которые были выпущены в блокчейн Ethereum с января 2017 года и собравших максимальное количество средств в процессе первичного размещения. Расширение первоначального массива было продиктовано проверкой гипотезы, что с попаданием в него менее авторитетных и более рискованных инструментов, итоговая доходность методики должна возрасти. В результате расчетов, данная гипотеза не подтвердилась, при этом результативность методики была повторно подтверждена на альтернативном, расширенном массиве.

|

|

|

Ввиду того, что на момент написания работы официальная статистка по инвестициям в венчурные проекты с применением технологии блокчейн фактически отсутствует, было решено выбрать источники, которые по возможности максимально полно отвечают требованиям, предъявляемым к информационным источникам в диссертационных исследованиях. Данные были получены с ресурса coinmarketcap, который является агрегатором как торговых площадок, так и анализатором содержания блоков самого блокчейна. Данный ресурс, как и сам блокчейн, являются открытыми, таким образом собранные данные отвечают критерию открытости. Неизменность блокчейна гарантируют удовлетворение критериям достоверности и надежности.

В первый массив были отобраны токены: BANKEX, Gatechain Token, Chainlink, Maker, HedgeTrade, Huobi Token, Status, QASH, Bankera, UNUS SED LEO, Dragonchain, SIRIN LABS Token, Bancor, Envion, Polymath, TenX, Neurotoken, MobileGo, DomRaider, Holo.

Во второй массив попали следующие токены:

chainlink, maker, aragon, gnosis-gno, naga, paragon, kyber-network, salt, loopring, hedgetrade, bankex, huobi-token, status, qash, bankera, unus-sed-leo, dragonchain, sirin-labs-token, bancor, envion, polymath-network, tenx, neurotoken, mobilego, domraider, holo, enigma, indahash, grid, stox, ripio-credit-network, storj, rlc, airswap, singularitynet, basic-attention-token, c20, power-ledger, etherparty, raiden-network-token, request, unikoin-gold, amber, storm, bread, uttoken, polybius, OmiseGO, moss-coin, brat.

Данные в упомянутых массивах были предобработаны и нормированы.

Авторская методика рассчитывалась для диверсифицированного портфеля с равными долями каждого токена в нем, со следующими параметрами: количество этапов проекта – 8, на каждый из первых семи этапов проект имеет возможность расходовать до 10% привлеченных средств. За выполнение последнего этапа команда проекта получает на свой счет оставшиеся 30% привлеченных средств.

В рамках методики и допущения об эффективности рынка предполагалось, что на дату наступления очередного этапа, рыночная цена на рассматриваемый инструмент не будет опускаться ниже объема неосвоенных проектом средств.

В итоге суммарная доходность на массиве из 20 проектов без учета остаточной стоимости токенов, сохраненных за инвестором, составляет 43. 8% годовых по авторской методике, а по стратегии «купил и держи» составляет 16. 2%. С учетом остаточной стоимости - 50. 4 % годовых.

При калькуляции доходности по авторской методике на обоих массивах не учитывался процент на средства, замороженные на смарт-контракте. Очевидно, что его применение только увеличит итоговую доходность.

На массиве из 50 токенов, расчеты показывают, что через год доходность портфеля по стратегии «купил и держи» составляет 18. 56%, а по стратегии защищенных инвестиций c 10 этапами проверки составит 45. 98% годовых без учета остаточной стоимости токенов, которые останутся у инвестора. Проверяемое условие - снижение рыночной стоимости токенов ниже остатка неосвоенных проектом средств - сработает в 27 случаях, при этом остатки токенов можно будет распродать на рынке по некоторой, возможно не нулевой стоимости, которая на выбранном массиве из 50 проектов даст дополнительные 2. 75% к общей доходности, что в сумме дает 48. 73%.

|

|

|