|

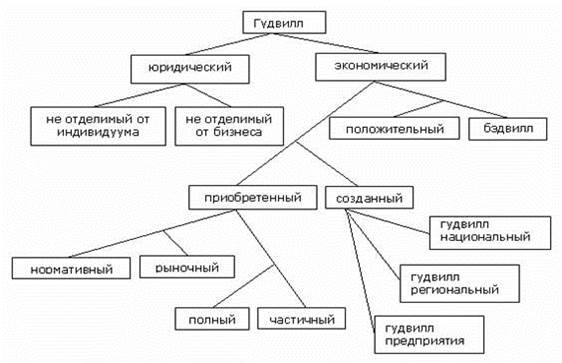

Классификация гудвилла как экономической категории

|

|

|

|

Классифицировать гудвилл целесообразно по следующим признакам:

Ø По видам отношений, объектом которых выступает гудвилл:

· Юридический гудвилл всегда есть преимущество, которое возникает только вследствие ведения бизнеса, а, значит, приобретение гудвилла на рынке невозможно также, как невозможно его отчуждение в пользу стороннего лица, и это преимущество на практике имеет конкретное стоимостное выражение, чем является экстраординарная прибыль.

· Экономический гудвилл выступает в качестве объекта экономических отношений. Совокупность тех элементов бизнеса или персональных качеств, которые стимулируют клиентов продолжить пользоваться услугами данного предприятия или данного лица и которые приносят фирме прибыль сверх той, которая требуется для разумного дохода на все остальные активы предприятия, включая доход на все прочие нематериальные активы, которые могут быть идентифицированы и отдельно оценены

Ø По возможности отчуждения гудвилла:

· Гудвилл, не отделимый от компании, – это гудвилл компании, который остается неизменным после смены прежней команды административных менеджеров.

· Гудвилл, не отделимый от индивидуума, представляет собой такой гудвилл, который приобретается компанией только за счет индивидуальных профессиональных и личностных характеристик административного менеджмента и теряется вместе с его сменой.

Ø По степени воздействия на финансовый результат деятельности предприятия:

· Положительный гудвилл, приносящий экстраординарные прибыли, полученные от его использования.

· Отрицательный гудвилл (бэдвилл), влияние которого на финансовый результат негативное, в результате чего стоимость предприятия как единого имущественного комплекса меньше соответствующей стоимости имущества предприятия, уменьшенной на величину его обязательств.

|

|

|

Ø По формам проявления в воспроизводственном процессе:

· Созданный гудвилл – это гудвилл, наработанный оцениваемым предприятием, не отражаемый в финансовой отчетности и приводящий к появлению экстраординарных прибылей,

· Гудвилл бухгалтерский, приобретенный холдинговой компанией в момент осуществления операции по приобретению предприятия вместе с иными его активами.

Ø По полноте отражения в финансовой отчетности:

· рыночный, когда стоимость приобретения гудвилла определяется как разность между ценой сделки приобретения целевой компании и рыночной стоимостью ее скорректированных чистых активов,

· гудвилл нормативный, когда стоимость приобретения гудвилла должна определяться как разность между ценой сделки приобретения целевой компании и балансовой стоимостью ее скорректированных чистых активов или начальной стоимостью при продаже целевой компании на специализированном аукционе.

Ø По степени контроля над приобретенным в ходе объединения предприятий:

· Гудвилл частичный - возникает тогда, когда в результате объединения компаний методом покупки покупателем приобретается менее 100 % чистых скорректированных активов, в результате чего в консолидированной финансовой отчетности покупателя (холдинга) отражается не полная стоимость гудвилла приобретенной компании. Данная ситуация характерна при приобретении целевой компании холдинговой компанией посредством ценных бумаг.

· Гудвилл полный возникает в случае установлении полного контроля над всеми активами и обязательствами целевой компании.

Ø По уровню проявления в экономической системе:

· Гудвилл предприятия формируется создаваемыми самим предприятием нематериальными индивидуальными преимуществами и влияет на получение предприятием экстраординарных прибылей в рамках соответствующей отрасли национальной экономики.

|

|

|

· Региональный гудвилл формируется внешними условиями, имеющими нематериальную природу, характерными для данного региона и влияет на получение предприятием экстраординарных прибылей в рамках национальной экономики, ввиду возникновения у предприятий региона, по сравнению с предприятиями иных регионов аналогичных отраслей, неотчуждаемых нематериальных преимуществ.

· Гудвилл национальный обеспечивает формирование экстраординарных прибылей у предприятий национальной экономики, по сравнению с предприятиями аналогичных отраслей иностранных государств. Защита интересов национальных товаропроизводителей независимо от места их расположения есть реализация национального гудвилла

[17, с. 8].

Обобщая приведённую выше классификацию, её можно представить в наглядной схеме (рис.1):

Рис.1 Классификация гудвилла как экономической категории

|

|

|