|

Вертикальный и горизонтальный анализ пассива

|

|

|

|

КУРСОВАЯ РАБОТА

По дисциплине «Экономический анализ»

Тема: «Анализ финансового состояния ОАО «Вологдаэлектротранс»

г. Вологда

2008 год

Содержание

Введение

1 Анализ баланса

1.1 Вертикальный и горизонтальный анализ актива

1.2 Вертикальный и горизонтальный анализ пассива

2 Анализ финансовой устойчивости

2.1 Анализ типов финансовой устойчивости

2.2 Анализ коэффициентов финансовой устойчивости

3 Анализ платежеспособности и ликвидности предприятия

3.1 Анализ ликвидности баланса

3.2 Анализ коэффициентов ликвидности баланса

4 Анализ деловой активности

4.1 Анализ коэффициентов оборачиваемости

4.2 Анализ длительности операционного и финансового цикла

5 Анализ доходности и прибыльности

5.1 Горизонтальный анализ отчета о прибылях и убытках

5.2 Анализ рентабельности

Заключение

Список литературы

Введение

Любой хозяйствующий субъект можно рассматриватькакнекую социально-экономическую систему, инициирующую потоки ресурсов и преобразующую их в продукцию или услуги, предложение и реализация которых обеспечивают достижение основных целей, определяющих и оправдывающих сам факт создания данного субъекта. Финансовые ресурсы играют при этом огромную, если не решающую, роль. На момент основания предприятия, а также в первые годы его функционирования приоритетное значение имеет инвестиционный аспект управления финансами; в дальнейшем относительно большее значение приобретают вопросы оптимизации финансирования текущей деятельности, в частности анализ и прогнозирование денежных потоков, эффективное управление финансовой структурой компании и др.

При этом высокий динамизм бизнес-среды и условия жесткой рыночной конкуренции предопределяют необходимость качественно нового, прогрессивного финансового менеджмента, позволяющего принимать гибкие, креативные управленческие решения. Его фундаментальной основой выступает экономический анализ, приобретающий в условиях современных реалий ситуационный характер и стратегическую направленность.

|

|

|

Комплексный анализ финансово-хозяйственной деятельности представляет собой элемент управления производством и является этапом управленческой деятельности. Он выполняет множество функций в системе управления, и многообразие функций обуславливают его цель и задачи.

Цель и задачи комплексного экономического анализа направлены на решение внутрихозяйственных задач организации для увеличения результативности ее деятельности, а также на повышение эффективности использования ее экономического потенциала: ресурсов, активов, капитала, доходов, расходов и прибыли для наращения стоимости компании, повышения доходности акций акционеров.

Основной целью комплексного экономического анализа хозяйственной деятельности является получение ключевых характеристик финансово-хозяйственного состояния организации для принятия оптимальных управленческих решений различными пользователями информации.

Объектами комплексного экономического анализа хозяйственной деятельности могут быть отдельные подразделения предприятия, отдельные стороны и сегменты деятельности, центры затрат и центры ответственности. Основным объектом комплексного экономического анализа является организация в целом.

Целью данной курсовой работы является изучение методики анализа финансово-хозяйственной деятельности предприятия на примере ОАО «Вологдаэлектротранс».

Задачей, которую предстоит решить в процессе выполнения курсовой работы, является горизонтальный и вертикальный анализ баланса, его ликвидности и платежеспособности, анализ типа финансовой устойчивости, деловой активности и рентабельности предприятия с помощью оценки абсолютных и относительных показателей.

|

|

|

Анализ баланса

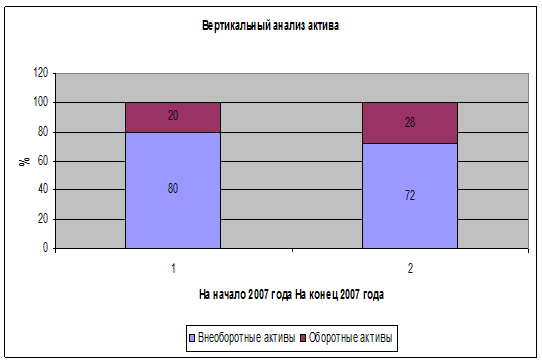

Горизонтальный и вертикальный анализ актива

АКТИВ

Код

На начало отчетного года

Структура на начало года %

На конец отчетного года

Структура, на конец года %

Изменения

2

3

5

190

130 555

147 228

290

32 140

58 041

БАЛАНС

162695

100

205269

100

42574

26,17