|

Анализ длительности операционного и финансового цикла

|

|

|

|

| N | Показатель | Формула расчета | 2006 год | 2007 год | Изменения | |

| Абс-ое | Отн-ое, % | |||||

| 1 | 2 | 3 | 5 | 6 | 7 | 8 |

| 1 | Длительность пребывания запасов в сырье и материалах(Тобсыр. и мат.) | 365*0,5(211нг+211кг)(Ф1)/020(Ф2) | 6,00 | 11,00 | 5,00 | 83,33 |

| 2 | Коэффициент нарастания затрат | (0,5(211нг+211кг)+0,5[020(Ф2)-0,5(211нг+211кг)(Ф1)])/020(Ф2) | 0,52 | 0,51 | -0,01 | -1,92 |

| 3 | Длительность производственного процесса (Т произв.пр.) | 365*[0,5(213нг+213кг)+0,5(640нг+640кг)](Ф1)/(020(Ф2)*Коб м.з) | 0,60 | 1,13 | 0,53 | 88,33 |

| 5 | Длительность операционного цикла (Т оп.ц.) | Тобсыр. и мат.+Т произв.пр.+Тоб гот.пр.+Тоб д.з. | 86,00 | 63,00 | -23,00 | -26,74 |

| 6 | Длительность финансового цикла | Т оп.ц. - Тоб к.з. | 24,00 | 12,00 | -12,00 | -50,00 |

Вывод: Данные анализа свидетельствуют о том, что на предприятии в отчетном году по сравнению с предыдущим отмечается ускорение оборачиваемости всего капитала, оборотных средств, дебиторской и кредиторской задолженности.

Снижение скорости оборота и увеличение длительности оборота показали «проблемные места» баланса: материальные запасы, готовая продукция, денежные средства.

Однако в целом деловая активность предприятия показала положительную динамику: длительность операционного цикла снизилась на 27%, финансового – на 50%. Это было достигнуто за счет роста выручки (+25%).

Анализ доходности и прибыльности

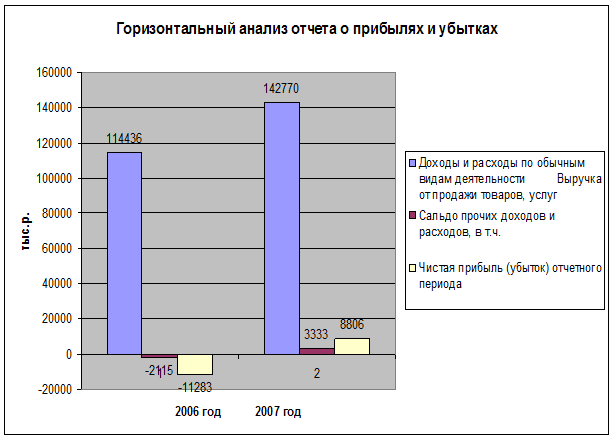

Горизонтальный анализ отчета о прибылях и убытках

|

| Код | 2006 год | 2007 год | Изменения | ||||

| Абс-ое | Отн-ое % | |||||||

| 1 | 2 | 3 | 5 | 7 | 8 | |||

| Доходы и расходы по обычным видам деятельности Выручка от продажи товаров, услуг | 10 | 114436,00 | 142770,00 | 28334,00 | 24,76 | |||

| Себестоимость проданных товаров, услуг | 20 | 125522,00 | 137007,00 | 11485,00 | 9,15 | |||

| Валовая прибыль | 29 | -11086,00 | 5763,00 | 16849,00 |

| |||

| Сальдо прочих доходов и расходов, в т.ч. |

| -2115,00 | 3333,00 | 5448,00 |

| |||

| Проценты к получению | 60 | 444,00 | 244,00 | -200,00 | -45,05 | |||

| Проценты к уплате | 70 | 3103,00 | 4461,00 | 1358,00 | 43,76 | |||

| Доходы от участия в других организациях | 80 | 6,00 | 659,00 | 653,00 | 10883,33 | |||

| Прочие доходы | 90 | 3056,00 | 27062,00 | 24006,00 | 785,54 | |||

| Прочие расходы | 100 | 2518,00 | 20171,00 | 17653,00 | 701,07 | |||

| Прибыль (убыток) до налогообложения | 140 | -13201,00 | 9096,00 | 22297,00 |

| |||

| Сальдо расчетов по налогам, в т.ч.: |

| 1918,00 | -290,00 | -2238,00 |

| |||

| Отложенные налоговые активы | 141 | 2823,00 | 53,00 | -2770,00 | -98,12 | |||

| Отложенные налоговые обязательства | 142 | 874,00 | 342,00 | -532,00 | -60,87 | |||

| Налоговые санкции | 180 | 31,00 | 1,00 | -30,00 | -96,77 | |||

| Чистая прибыль (убыток) отчетного периода | 190 | -11283,00 | 8806,00 | 20089,00 |

| |||

Анализ рентабельности

| N | Показатель | Формула расчета | Норма | 2006 год | 2007 год | Изменения |

| Абс-ое | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Рентабельность капитала (Рк) | 140(Ф2)/(0,5*(700нг+700кг)(Ф1) | 6,30 | 0,00 | 5,14 | 5,14 |

| 2 | Рентабельность собственного капитала (Рск) | 140(Ф2)/(0,5*(490нг+490кг)(Ф1) | 0,00 | 9,19 | 9,19 | |

| 3 | Чистая рентабельность собственного капитала (ЧРск) | 190(Ф2)/(0,5*(490нг+490кг)(Ф1) | 0,00 | 8,90 | 8,90 | |

| 4 | Рентабельность продаж (Рпр) | 050(Ф2)/020(Ф2) | 15,10 | 0,00 | 4,20 | 4,20 |

Вывод: За отчетный период наше предприятие значительно улучшило свои финансовые показатели: выручка выросла на 25%, а себестоимость только на 9%, что обусловило получение валовой прибыли и рост коэффициентов рентабельности. Это может быть связано как с уменьшением доли накладных расходов (так называемый эффект масштаба), так и с абсолютным их уменьшением в связи с продажей имущества непроизводственного назначения, так как сальдо прочих доходов и расходов на конец 2007 года стало положительным и довольно значительным +3333,00 тыс.р. Обращает на себя внимание доля прибыли, полученной от прочих доходов: 34,60%. Этот факт, а также предыдущий анализ баланса говорят о том, что предприятие испытывает серьезные финансовые трудности в основной сфере деятельности. Это подтверждает и сравнение показателей рентабельности с отраслевыми: рентабельность продаж (4,20%) значительно ниже средней по отрасли (15,10%), рентабельность капитала (5,14%) также ниже отраслевого показателя (6,30%).

|

|

|

Заключение

В процессе выполнения данной курсовой работы была изучена методика анализа финансово-хозяйственной деятельности на примере предприятия ОАО «Вологдаэлектротранс». В качестве исходного материала были использованы две формы отчетности: бухгалтерский баланс за 2006 – 2007 гг.(Ф1) и отчет о прибылях и убытках за 2006 -2007 гг.(Ф2).

В процессе изучения были применены следующие аналитические процедуры: горизонтальный и вертикальный анализ баланса, анализ финансовой устойчивости, ликвидности и платежеспособности, деловой активности и рентабельности предприятия. Анализировалась динамика, как абсолютных показателей, так и различных коэффициентов.

В результате проведенного анализа можно сделать следующие выводы. За отчетный период предприятие значительно улучшило свою деловую активность (время оборота операционного и финансового цикла снизилось на 27% и 50% соответственно), обеспечило рост выручки на 25%, получение прибыли в размере 8806 тыс. р. (в прошлом году - убыток в размере 11286 тыс.р.).

Однако, в финансовом отношении положение предприятия стало критическим:

1.Необоснованно увеличились затраты (+562%), стоимость запасов возросла в основном по затратам в незавершенном производстве (+ 13931 тыс.р.) и готовой продукции (+235 тыс.р.). Этот факт, а также увеличение стоимости основных средств (+14%) и незавершенного строительства (+21%), привели к неудовлетворительной структуре баланса, так как предприятие финансирует свои наименее ликвидные активы за счет наиболее срочных обязательств (краткосрочные обязательства + 74%, долгосрочные + 5%).

2.Доля дебиторской задолженности уменьшилась с 62% до 32% только за счет увеличения доли запасов, т.к. абсолютная величина уменьшилась всего на 5%. Это говорит о проблемах, связанных с оплатой услуг

3. Обращает на себя внимание тот факт, что условиях нехватки собственного капитала полученная прибыль не пошла на покрытие убытка прошлого периода, что с наряду с возросшими краткосрочными обязательствами привело к уменьшению доли собственного капитала на 12%, и превышению доли заемного капитала над собственным.

|

|

|

4.Доля прибыли, полученной от прочих доходов, составляет 34,60%. Этот факт, а также предыдущий анализ баланса говорят о том, что предприятие испытывает серьезные финансовые трудности в основной сфере деятельности. Это подтверждает и сравнение показателей рентабельности с отраслевыми: рентабельность продаж (4,20%) значительно ниже средней по отрасли (15,10%), рентабельность капитала (5,14%) также ниже отраслевого показателя (6,30%).

На мой взгляд, налицо неэффективное управление организацией, в частности неправильное финансовое планирование и прогнозирование, которые могут быть связаны с неопытностью менеджеров, некомпетентностью руководства, принятием ошибочных решений и т.д.

Я считаю, что улучшить финансовое положение предприятия могут следующие мероприятия:

1.Временный отказ от выплаты дивидендов.

2.Реструктуризация краткосрочных обязательств на долгосрочные.

3.Факторинг или договор – цессия.

4.Снижение уровня запасов и незавершенного строительства.

5.Снижение себестоимости за счет уменьшения постоянных издержек.

Список литературы

1. Анализ финансовой отчетности: Учеб. пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – М.: Омега-Л, 2004.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. 4-е изд., перераб. и доп. – М.: Финансы и статистика, 2000.

3. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. – М.: Финансы и статистика, 1994.

4. Бернстайн Л.А. Анализ финансовой отчетности. – М.: Финансы и статистика, 1996.

5. Вартанов А.С. Экономическая диагностика деятельности предприятия: организация и методология. – М.: Финансы и статистика, 1991.

6. Гиляровская Л.Т., Ендовицкий Т.А. Финансово-инвестиционный анализ и аудит коммерческих организаций. – Воронеж: ВТУ, 1997.

7. Ефимова О.В. Финансовый анализ. 3-е изд., перераб. и доп. – М.: Библиотека журнала «Бухгалтерский учет», 1999.

8. Зенкина И.В. Теория экономического анализа: Учеб. пособие / РГЭУ (РИНХ). – Ростов н/Д, 2001.

|

|

|

9. Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. – М.: Финансы и статистика, 2000.

10. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: ПБОЮЛ Гриженко Е.М., 2000.

11. Майданчик Б.И., Карпунин М.Б., Любенецкий Л.Г. Анализ и обоснование управленческих решений. – М.: Финансы и статистика, 1991.

12. Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Финансовый анализ: Учеб. пособие. 3-е изд., перераб. и доп. / Рост. гос.-эконом. ун-т «РИНХ». – Ростов н/Д, 2001.

13. Маркарьян Э.А., Герасименко Г.П. Инвестиционный анализ: Учеб. пособие. – М.: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2003.

14. Методика анализа показателей эффективности производства: Учеб. пособие. 2-е изд., перераб. и доп. / Под ред. проф. Э.А. Маркарьяна. - Ростов н/Д: Издательский центр «МарТ», 2001.

15. Ример М.И., Касатов А.Д., Матиенко Н.Н. Экономическая оценка инвестиций / Под общ. ред. М. Римера. – СПб.: Питер, 2005.

16. Российский ст. ежегодник. Стат.сб./ Росстат.- М., 2007.-826 с.

17. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: Учеб. пособие для вузов. 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2003.

18. Хеддервик К. Финансово-экономический анализ деятельности предприятий. – М.: Финансы и статистика, 1996.

19. Шеремет А.Д. Анализ финансово-хозяйственной деятельности: Учеб. пособие. 2-е изд., перераб. и доп. – М.: Институт профессиональных бухгалтеров России: Информационное агентство «ИПБ-БИНФА», 2004.

20. Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ. – М.: ИНФРА-М, 2004.

21. Управленческий учет: Учебное пособие / Под ред. А.Д. Шеремета. – М.: ФБК-ПРЕСС, 1999.

22. Чернов В.А. Экономический анализ: торговля, общественное питание, туристический бизнес: Учеб. пособие для вузов. / Под ред. М.И. Баканова. – М.: ЮНИТИ-ДАНА, 2003.

23. Экономический анализ: Учебник / Г.В. Савицкая. 9-е изд., испр. – М.: Новое знание, 2004.

24. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование: Учеб. пособие / Под ред. М.И. Баканова, А.Д. Шеремета. – М.: Финансы и статистика, 1999.

|

|

|