|

Анализ коэффициентов ликвидности баланса

|

|

|

|

| N | Показатель | Формула расчета | Норма | На начало года | На конец года | Изменения | |

| Абс-ое | Отн-ое,% | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

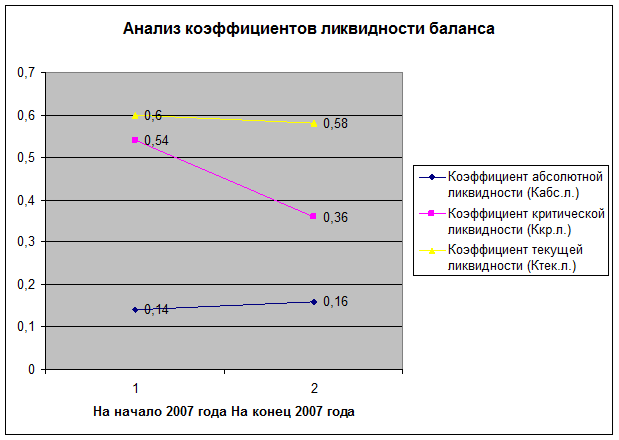

| 1 | Коэффициент абсолютной ликвидности (Кабс.л.) | (260+250)/(610+620)(Ф1) | >0,2 | 0,14 | 0,16 | 0,02 | 14,29 |

| 2 | Коэффициент критической ликвидности (Ккр.л.) | (260+250+240)/(610+620)(Ф1) | >1 | 0,54 | 0,36 | -0,18 | -33,33 |

| 3 | Коэффициент текущей ликвидности (Ктек.л.) | (290-220)/(610+620)(Ф1) | >2 | 0,60 | 0,58 | -0,02 | -3,33 |

Вывод. Баланс считается абсолютно ликвидным, если выполняются следующие условия: А1≥П1, А2≥П2, А3≥П3, А4≤П4. В результате сопоставления активов и обязательств по балансу на начало года нашего предприятия выявляется несоответствие всех абсолютных финансовых показателей ликвидности рекомендуемым значениям. Это свидетельствует о недостаточности наиболее ликвидных активов для оплаты как краткосрочных, так и долгосрочных обязательств. В течение отчетного года ситуация изменилась, но не улучшилась. Показатели, определяющие возможность поступления платежей в будущем, выросли: А3-П3= +10719 тыс.р., однако по всем остальным показателям недостача увеличилась: А1-П1 на 16%, А2-П2 на 237%, П4-А4 на 48%. Можно сделать вывод, что предприятие финансирует свои наименее ликвидные активы за счет наиболее срочных обязательств.

Анализ относительных коэффициентов это подтверждает: все они ниже нормы. За истекший период коэффициент абсолютной ликвидности показал небольшую положительную динамику (+3,33%) из – за роста денежных средств в темпе большем (+161%), чем темп роста краткосрочных обязательств (+107%). Коэффициент критической ликвидности показал отрицательную динамику со значительным темпом (-33,3%). Это говорит о том, что предприятие может лишь 36% своей текущей задолженности покрыть без учета запасов и при условии полного погашения дебиторской задолженности, что, на мой взгляд, нереально, т.к. за истекший период дебиторская задолженность снизилась всего на 5%. Коэффициент текущей ликвидности также показал тенденцию к снижению из-за роста краткосрочных обязательств и снижения уровня долгосрочных.

|

|

|

Анализ ликвидности и финансовой устойчивости показал, что предприятие не может отвечать по своим обязательствам, т.е. потеряло свою платежеспособность: (Ктек.л.0 =0,6; Ктек.л.1=0,58)<1ч2, (КобСкоб0= -1; КобСкоб1= -0,82)<0,1.

Так как коэффициент обеспеченности предприятия собственными оборотными средствами показал положительную динамику, рассчитываем коэффициент восстановления платежеспособности:

Кв.п.= (Ктек.л.1+6/Т(Ктек.л.1- Ктек.л.0))/ Ктек.л.норм,

Кв.п.=(0,58+6/12(0,58-0,6))/1,5= -0,45<1.

Предприятие не имеет реальной возможности восстановить свою платежеспособность в течение 6 месяцев и может быть объявлено банкротом.

Предприятие оказывает транспортные услуги общественным транспортом, следовательно, расчет с основным своим покупателем – пассажиром ведется денежными средствами, и дебиторская задолженность могла возникнуть из-за неплатежей городского бюджета за льготные проездные билеты. В таком случае предприятие не признается банкротом.

Анализ деловой активности

Анализ коэффициентов оборачиваемости

| N | Показатель | Формула расчета | 2006 год | 2007 год | Изменения | |

| Абс-ое | Отн-ое, % | |||||

| 1 | 2 | 3 | 5 | 6 | 7 | 8 |

| 1 | Коэффициент оборачиваемости всего капитала (Коб.к.) | 010(Ф2)/0,5(700нг+700кг)(Ф1) | 0,69 | 0,78 | 0,09 | 13,04 |

| 2 | Коэффициент оборачиваемости внеоборотного капитала (Коб.вноб.к.) | 010(Ф2)/0,5(190нг+190кг)(Ф1) | 0,88 | 1,03 | 0,15 | 17,05 |

| 3 | Коэффициент оборачиваемости оборотных средств (Коб.об.ср.) | 010(Ф2)/0,5(290нг+290кг)(Ф1) | 3,14 | 3,17 | 0,03 | 0,96 |

| 4 | Коэффициент оборачиваемости материальных запасов(Коб м.з.) | 010(Ф2)/0,5(210нг+210кг)(Ф1) | 44,05 | 11,97 | -32,08 | -72,83 |

| 5 | Коэффициент оборачиваемости дебиторской задолженности (Коб д.з.) | 010(Ф2)/0,5(240нг+240кг)(Ф1) | 4,62 | 7,34 | 2,72 | 58,87 |

| 6 | Коэффициент оборачиваемости кредиторской задолженности (Коб к.з) | 010(Ф2)/0,5(620нг+620кг)(Ф1) | 5,93 | 7,16 | 1,23 | 20,74 |

| 7 | Коэффициент оборачиваемости готовой продукции (Коб г.п.) | 010(Ф2)/0,5(214нг+214кг)(Ф1) | 3 011,47 | 884,02 | -2127,45 | -70,64 |

| 8 | Коэффициент оборачиваемости денежных средств (Коб д.ср.) | 010(Ф2)/0,5(260нг+260кг)(Ф1) | 42,20 | 19,56 | -22,64 | -53,65 |

|

|

|

Время оборота

| N | Показатель | Формула расчета | 2006 год | 2007 год | Изменения | |

| Абс-ое | Отн-ое, % | |||||

| 1 | 2 | 3 | 5 | 6 | 7 | 8 |

| 1 | Длительность оборота всего капитала (Тоб.к.) | 365/Коб.к. | 529,00 | 468,00 | -61,00 | -11,53 |

| 2 | Длительность оборота внеоборотного капитала (Тоб.вноб.к.) | 365/Коб.вноб.к | 415,00 | 354,00 | -61,00 | -14,70 |

| 3 | Длительность оборота оборотных средств (Тоб.об.ср.) | 365/Коб.об.ср. | 116,00 | 115,00 | -1,00 | -0,86 |

| 4 | Длительность оборота материальных запасов(Тоб м.з.) | 365/Коб м.з. | 8,00 | 31,00 | 23,00 | 287,50 |

| 5 | Длительность оборота дебиторской задолженности (Т об д.з.) | 365/Коб д.з. | 79,00 | 50,00 | -29,00 | -36,71 |

| 6 | Длительность оборота кредиторской задолженности (Тоб к.з) | 365/Коб к.з | 62,00 | 51,00 | -11,00 | -17,74 |

| 7 | Длительность оборота готовой продукции (Тоб г.п.) | 365/Коб г.п. | 0,12 | 0,41 | 0,29 | 241,67 |

| 8 | Длительность оборота денежных средств (Тоб д.ср.) | 365/Коб д.ср. | 9,00 | 17,00 | 8,00 | 88,89 |

|

|

|