|

Системные и несистемные риски

|

|

|

|

Общеизвестно, что реализация большинства инвестиционных проектов на любом фондовом рынке сопряжена с существенным риском потери части или даже всего вложенного капитала, причем риск потерь тем выше, чем выше уровень ожидаемого от инвестиций дохода. В связи с этим крайне важно иметь четкое представление о той системе рисков, которые можно назвать инвестиционными рисками, и которая вбирает в себя все риски, присущие инвестиционной деятельности в целом.

Все инвестиционные риски принято подразделять на системные и несистемные в зависимости от того, насколько широкий круг инструментов фондового рынка подвергается опасности их воздействия в каждом конкретном случае.

Несистемные риски представляют собой такие риски, воздействию которых могут подвергнуться лишь отдельные ценные бумаги или небольшие их совокупности. [7] Эти риски называют также "риск отдельных ценных бумаг" или "уникальный риск", поскольку такие риски, как правило, бывают, присущи ценным бумагам только конкретной компании или, более того, только конкретным финансовым инструментам. Для иллюстрации можно назвать такие риски, относящиеся к категории несистемных:

ü риск потери ликвидности (liquidity risk) - спрос на те или иные ценные бумаги может подвергаться значительным изменениям, в том числе пропадать на продолжительные периоды времени;

ü предпринимательский риск (business risk) - цена ценных бумаг (в частности, акций) любой компании зависит от того, насколько успешно компания работает в выбранном ею направлении;

ü финансовый риск (financial risk) - цена акций компании может колебаться в зависимости от проводимой ее руководством финансовой политики. Так, например, степень финансового риска увеличивается, если в финансировании деятельности компании ее руководство большое значение придает выпуску корпоративных долговых обязательств;

|

|

|

ü риск невыполнения обязательств (default risk) - эмитент, в силу различных причин (например, банкротство), может оказаться не в состоянии выполнить в срок или вообще выполнить свои обязательства перед держателями его ценных бумаг.

Под системными рисками понимаются риски, которые присущи работе не с отдельными ценными бумагами, а с теми или иными совокупностями ценных бумаг, в большей или меньшей степени для каждой из входящих в такую совокупность ценных бумаг. [7] Системные риски носят также название "риск инвестиционного портфеля" или "рыночный риск". Последнее название системные риски получили потому, что их влиянию подвергается весь рынок или его значительная часть. Соответственно, наибольшее внимание на системные риски следует обращать тем инвесторам, которые капиталовложениям в отдельные инструменты предпочитают формирование инвестиционного портфеля.

ü процентный риск (interest rate risk) - вызывается колебаниями процентных ставок. Особенно актуален для владельцев долговых обязательств, например, облигаций;

ü валютный риск (exchange rate risk) - риск, присущий инвестициям в ценные бумаги иностранных эмитентов и напрямую связанный с колебаниями валютных курсов;

ü инфляционный риск (inflation risk) - неожиданное повышение уровня инфляции ведет к вынужденным изменениям в деятельности эмитентов и может существенно повлиять на цену акций;

ü политический риск (political risk) - неожиданные, в особенности драматические, изменения политической ситуации неизбежно влияют на фондовый рынок, зачастую весьма неблагоприятно. Особенно актуальным этот риск становится при работе с финансовыми инструментами развивающихся стран, но присутствует он и при работе на устоявшихся рынках.

|

|

|

Принцип диверсификации

При формировании портфеля инвестор сталкивается с проблемами селективности, выбора наиболее благоприятного времени для проведения операции и адекватных поставленным целям методов управления риском.

Первая проблема представляет собой известную в экономической теории задачу о наилучшем размещении ресурсов при заданных ограничениях. При этом основными критериями включения активов в портфель являются соотношения доходности, ликвидности и риска.

Эффективность следующей проблемы во многом зависит от точности анализа и прогноза изменения уровня цен на конкретные виды активов.

Для непосредственного управлениями рисками наиболее часто используется диверсификация.

Диверсификация – это включение в инвестиционный портфель различных ценных бумаг с целью снижения риска портфеля. [6]

Сущность диверсификации состоит в формировании инвестиционного портфеля таким образом, чтобы он при определенных ограничениях удовлетворял заданному соотношению риск/доходность. Формально эта задача может быть сформулирована следующим образом: минимизировать риск портфеля при заданном уровне доходности либо максимизировать доходность для выбранного уровня риска.

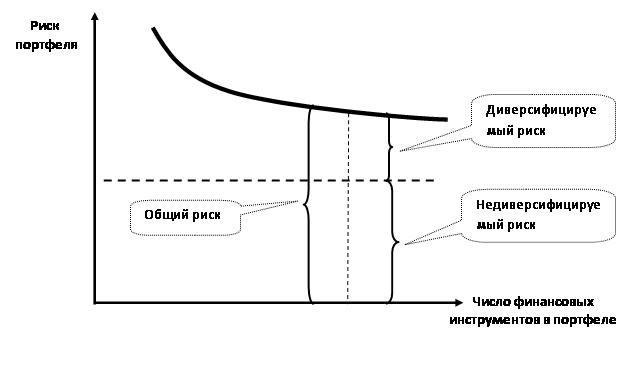

Общий риск портфеля состоит из двух частей (см. рис. 1.1): [7]

· диверсифицируемого, или несистематического, риска (diversifiable risk, firm-specific risk, nonsystematic risk), т.е. риска, который присущ именно этой фирме. Поскольку это нетиповой, специфический риск, его можно элиминировать за счет диверсификации, т.е. включения в портфель случайно отобранных активов, изменяющихся в силу случайности отбора разнонаправленно (так,, инвестирование 1 млн руб. в акции 10 случайно отобранных компаний менее рисково, нежели инвестирование той же суммы в акции одной компании);

· недиверсифицируемого, или систематического, рыночного, риска (nondiversifiable risk, systematic risk, market risk), т. e. риска, который присущ рынку в целом. Этот риск неизбежен, он предопределен рынком как рисковой конструкцией, а потому его нельзя уменьшить за счет структурных преобразований.

Рисисунок 1.1. Зависимость степени риска от диверсификации портфеля

Риск инвестиционного портфеля также может быть представлен следующим образом: (1.9)

Риск инвестиционного портфеля также может быть представлен следующим образом: (1.9)

|

|

|

| |||

| |||

|

- дисперсия доходности инвестиционного портфеля;

- дисперсия доходности инвестиционного портфеля;

- дисперсия доходности фондового индекса;

- дисперсия доходности фондового индекса;

- бета-коэфициент инвестиционного портфеля;

- бета-коэфициент инвестиционного портфеля;

- рыночный риск инвестиционного портфеля;

- рыночный риск инвестиционного портфеля;

- собственный риск инвестиционного портфеля.

- собственный риск инвестиционного портфеля.

|

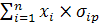

При оценке инвестиционного портфеля немаловажную роль играет оценка доли, которую вносит в риск портфеля каждый актив, поэтому риск портфеля можно представить следующим образом(1.10):

=

=  ,

,

- ковариация актива с портфелем в целом (характеризует влияние, оказываемое отдельным активом на риск портфеля)

- ковариация актива с портфелем в целом (характеризует влияние, оказываемое отдельным активом на риск портфеля)

|

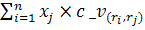

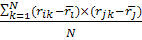

Ковариация актива с портфелем имеет вид (1.11):

=  ,

,

- доля j -ой ценной бумаги в портфеле;

- доля j -ой ценной бумаги в портфеле;

- ковариация j- ой ценной бумаги с бумагой i. (см. формулу 1. 12)

- ковариация j- ой ценной бумаги с бумагой i. (см. формулу 1. 12)

|

=  ,

,

Собственный риск инвестиционного портфеля рассчитывается по формуле: (1.13)

,(1.13)

,(1.13)

n – количество активов в портфеле;

xi – доля i-ого актива в портфеле;

– собственный риск актива, входящего в портфель.

– собственный риск актива, входящего в портфель.

Так как бета-коэффициент портфеля – это среднее значение бета-коэффициентов ценных бумаг, входящих в портфель, то при включении в портфель большого количества ценных бумаг с различными бета, бета-коэффициент портфеля будет представлять собой усредненное значение коэффициентов бета этих бумаг. [5]

Это означает, что диверсификация приводит к усреднению рыночного риска, но не может значительно его снизить.(1.14)

|

=

- дисперсия доходности фондового индекса;

- дисперсия доходности фондового индекса;

- бета-коэфициент актива, входящего в портфель.

- бета-коэфициент актива, входящего в портфель.

Исследования показали, что если портфель состоит из 10 – 20 видов ценных бумаг, включенных с помощью случайной выборки из имеющегося на рынке ценных бумаг набора, то несистематический риск может быть сведен к минимуму. Таким образом, этот риск поддается элиминированию достаточно простыми методами, поэтому основное внимание следует уделять возможному уменьшению систематического риска.

|

|

|