|

Оценка общего, рыночного и собственного рисков финансовых активов

|

|

|

|

Риск актива – величина непостоянная и зависит, в частности, от того в каком контексте рассматривается данный актив – изолированно или как составная часть инвестиционного портфеля. В первом случае релевантным является общий риск актива, который количественно измеряется, например дисперсией возможных исходов относительно ожидаемой его доходности (см. формулу 1.4). Также общий риск актива можно представить следующим образом: (1.5)

=

=  +

+  ,(1.5)

,(1.5)

- дисперсия доходности фондового индекса;

- дисперсия доходности фондового индекса;

- бета-коэффициент финансового актива;

- бета-коэффициент финансового актива;

- рыночный риск финансового актива (1.5a);

- рыночный риск финансового актива (1.5a);

- собственный риск финансового актива (1.5b).

- собственный риск финансового актива (1.5b).

Мерой рыночного риска выступает так называемый коэффициент бета, который рассчитывается по следующей формуле (1.6):

(1.6)

(1.6)

– стандартное отклонение доходности i-ого актива;

– стандартное отклонение доходности i-ого актива;

– стандартное отклонение доходности по рынку в целом;

– стандартное отклонение доходности по рынку в целом;

- коэффициент корреляции доходности актива и рынка.

- коэффициент корреляции доходности актива и рынка.

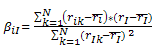

В случае, если необходимо рассчитать бета-коэффициент ценной бумаги за ряд предыдущих периодов, то используется следующая формула (1.6а):

|

,

,  – значения фактической доходности в период k актива и фондового индекса соответственно.

– значения фактической доходности в период k актива и фондового индекса соответственно.

Коэффициент бета показывает взаимосвязь движения цены актива с направлением движения рынка в целом, или значением индекса. Он представляет собой меру систематического риска акций данной компании, характеризующую вариабельность ее доходности по отношению к среднерыночной доходности (т.е. к доходности рыночного портфеля). Можно еще сказать, что β выражает чувствительность доходности акций данного эмитента по отношению к среднерыночной доходности. Значение β колеблется около 1 (для рынка в среднем β = 1), поэтому для фирмы с высокими его значениями любое изменение на рынке в среднем может приводить к еще большей колеблемости: ее показателей доходности.

|

|

|

Если бета акции выше 1, это означает, что при 10-процентном повышении (снижении) цен на рынке цена на эту акцию поднимется (упадет) больше, чем на 10%. И, наоборот, цена на акцию с бетой от 0 до 1 поднимется (или упадет) меньше, чем на 10% при 10% изменении индекса. Отрицательные значения беты встречаются очень редко, т.е. это беты акций, цена которых меняется в направлении, обратном общему изменению рынка. [3]

Коэффициент корреляции, используемый при вычислении беты, определяется следующим образом (1.7):

=  , (1.7)

, (1.7)

– ковариация доходностей i-ого актива и рынка.

– ковариация доходностей i-ого актива и рынка.

Коэффициент корреляции изменяется в пределах от -1 до +1, не имеет единицы измерения, вследствие чего его удобно интерпретировать. Значение коэффициента корреляции, равное +1, говорит о наличии совершенной положительной связи между двумя активами; значение коэффициента корреляции, равное -1, говорит о наличии совершенной отрицательной связи между двумя активами; значение коэффициента корреляции, равное 0, говорит об отсутствии связи между двумя активами.

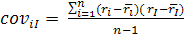

Ковариацию, используемую в формуле (1.7) расчета коэффициента корреляции, можно определить так: (1.8)

, (1.8)

, (1.8)

– доходность рынка;

– доходность рынка;

– среднее значение доходности рынка;

– среднее значение доходности рынка;

n – число наблюдений.

На основе ковариации можно судить о силе и направлении связи между доходностями активов. Если доходность двух активов одновременно увеличивается или одновременно уменьшается, то ковариация будет иметь положительное значение. Напротив, если с ростом доходности одного актива, доходность другого актива снижается, то ковариация будет иметь отрицательное значение. Близкое к нулю значение ковариации говорит об отсутствии связи между доходностями двух активов.

Глава 2.Исследование систематического (рыночного) и собственного риска российских финансовых активов

|

|

|

|

|

|