|

Анализ устойчивости и доходности предприятия

|

|

|

|

Определяю следующие показатели:

· Порог рентабельности - это такая выручка от реализации или такой объем производства, при которых предприятие не имеет убытков, но еще не имеет и прибылей:

V кр = З пост / (Σ Ц i – З пер i уд.) α i,

V кр i = V кр * α i,

где V кр – критический объем производства условного изделия, шт.;

З пост - совокупные постоянные затраты предприятия, ден.ед.;

Ц i – цена реализации единицы i-го изделия, ден.ед.;

З пер i уд. – удельные переменные затраты i-го изделия, ден.ед.;

α i – удельный вес i-го изделия в объеме реализации, ден.ед.

В кр i = З пост / Σ (1-Упер i) *α i,

где В кр i - критическая выручка по i-ому изделию, ден.ед.;

Упер i - удельный вес переменных издержек i-oro изделия в цене.

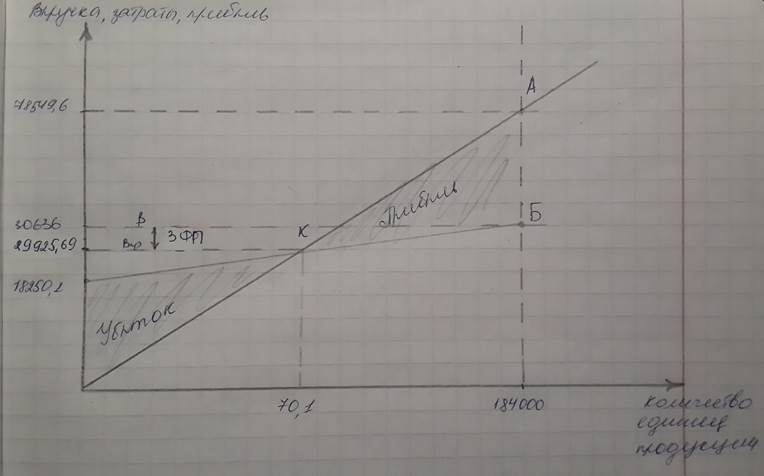

З пост (ОХР + КР + ОПР (пост.часть)) = 5320+1630+11300,2 = 18250,2 тыс. руб.

α А = 114000 / (114000 + 70000) = 0,62

α В = 70000 / (114000 + 70000) = 0,38

V кр = 18250,2 / ((413,2-144,62)*0,62 + (449,1-202,1)*0,38) = 70,1 тыс.шт.

В кр = 18250,2 / ((1-0,35)*0,62 + (1-0,45)*0,38) = 29820,6 тыс. руб.

V кр А = V кр * α А = 70,1*0,62 = 43,5 тыс.шт.

V кр В = V кр * α В = 70,1*0,38 = 26,6 тыс.шт.

В кр А = В кр*α А = 29820,6*0,62 = 18488 тыс. руб.

В кр В = В кр*α В = 29820,6*0,38 = 11331,8 тыс. руб.

· Запас финансовой прочности показывает, какое снижение выручки способно выдержать предприятие без угрозы для своего финансового положения:

ЗФПi = В i - В кр i, где

ЗФПi - запас финансовой прочности i-ого изделия, ден.ед.;

В i - фактическая выручка от реализации i-oro изделия, ден.ед.;

В кр i - порог рентабельности i-oro изделия, ден.ед.

ЗФП%i = ЗФП i * 100/В i;

где ЗФП%i - запас финансовой прочности i-oro изделия, %.

ЗФП А = В А - В кр А = 52399,7-18488,8 = 33910,9 тыс. руб.

ЗФП В = В в - В кр в = 31434,8-11331,8 = 20103 тыс. руб.

ЗФП%А = ЗФП А * 100/Ва = 33910,9 / 52399,7*100% = 64,7 %

ЗФП%В = ЗФП В * 100/Вв = 20103/ 31434,8*100% = 64%

· Масса прибыли после прохождения порога рентабельнос ти:

|

|

|

П (V кр+1) = Vдоп i * МД i / V i

где П (V кр+1) - масса прибыли после прохождения порога рентабельности i-ым изделием, ден.ед.;

Vдоп i - количество i -го изделия, проданного после прохождения порога рентабельности, шт.;

МД i - маржинальный доход i-ro изделия, ден.ед.;

V i - общее количество фактически проданного i-oro изделия, шт.

МД А = 34059,79 тыс. руб.

МД В = 17289,14 тыс. руб.

Vдоп А = 114 – 43,5 = 70,5 тыс. шт.

Vдоп В = 70 – 26,6 = 43,4 тыс. шт.

П (V кр+1)А = (70,5*34059,79) / 114 = 21363,3 тыс. руб.

П (V кр+1)АВ = (43,4*17289,14) / 70 = 11719,3 тыс. руб.

П = 21363,3 + 11719,3 = 33082,6 тыс. руб.

· Безубыточное изменение продаж - это минимальное изменение числа продаж, которое необходимо, чтобы изменение цен привело к росту прибыли по сравнению с исходным уровнем:

БИП i= - Δ Ц i * 100 / (МДi - V i),

где БИП i - процент безубыточного изменения продаж в результате изменения цены по i-ому изделию, %;

Δ Ц i - прогнозируемое изменение цены i- го изделия, %;

МДi - удельный маржинальный доход i- го изделие, %.

МД уд А = 1-0,35 = 0,65 (65%)

МД уд В = 1-0,45 = 0,55 (55%)

БИП А= -2 / (65-2)*100% = - 3,17

БИП В= -6 / (55-6)*100% = -12,2

Ц усл. = Σ Цi*αi

Ц усл. = (413,2*0,62)+(449,1*0,38) = 426,9

Зпер уд усл = Σ Зпер уд *αi

Зпер уд усл = (0,35*413,2*0,62)+(0,45*449,1*0,38) = 166,5

А) 114 + 70 = 184 тыс.шт.

426,9*184 = 78549,6 тыс. руб.

Б) 166,5*184 = 30636 тыс. руб.

30636 + 18250,2 = 48886,2 тыс. руб.

В кр = Vкр*Ц усл = 70,1*426,9 = 29925,69 тыс. руб.

По результатам расчетов строю график (рис.4.1)

Заключение

Управление затратами на предприятии предполагает выполнение всех функций, присущих управлению любым объектом, т. е. разработку (принятие) и реализацию решений, а также контроль за их выполнением. Функции управления затратами реализуются через элементы управленческого цикла: прогнозирование и планирование, непосредственная организационная работа, контроль, оценка, регулирование и стимулирование.

В данной курсовой работе решены следующие задачи:

|

|

|

· рассмотрены сущность, цель и задачи системы управления затратами;

· выбраны основные параметры и принципы ее организации;

· определены объекты управления, в том числе составлен перечень центров ответственности для данного предприятия;

· определен состав регулируемых и нерегулируемых затрат для каждого из них;

· проведена классификация затрат для целей управления;

· составлены сметы-бюджеты затрат и результатов но объектам управления, сметные калькуляции неполной себестоимости изделий;

· составлен отчет об исполнения сметы, по одному из центров ответственности и рассчитаны отклонения фактических затрат от плановых;

· проведен анализ отклонений по факторам с указанием причин и виновников отклонений; проведен анализ доходности предприятия.

По результатам расчетов я сделала вывод о том, что необходимо сократить необоснованные производственным процессом затраты предприятия по следующим статьям:

1. Содержание аппарата управления производственными подразделениями;

2. Услуги вспомогательных производств по обслуживанию технологического оборудования;

3. Транспортные расходы, связанные с реализацией продукции.

Список используемой литературы

1. Котляров С.А. Управление затратами.- СПб:ПИТЕР,2009.-224 с.

2. Методическое пособие.-СПб:СПбГУКиТ,2008.-29 с.

3. Управление затратами на предприятии: Учебник / В.Г. Лебедев, Т.Г. Дроздова и др.- СПб.: Издательский дом "Бизнес- пресса", 2008.-120 с.

|

|

|