|

Коэффициенты рентабельности

|

|

|

|

Показатели рентабельности (коэффициенты) подразделяются на две группы: рентабельность капитала и рентабельность продукции (рентабельность продаж). В совокупности оба вида коэффициентов характеризуют общую эффективность деятельности фирмы.

Рентабельность продаж – отношение прибыли от продаж к выручке (нетто) от продаж и показывает, сколько прибыли приходится на единицу (рубль) реализованной продукции.

Коэффициент валовой рентабельности (GPM):

(GPM)=

Коэффициент чистой рентабельности (NPM):

Коэффициент чистой рентабельности характеризует рентабельность фирмы с учетом коммерческих, управленческие расходов и налога на прибыль. Он представляет чистую прибыль (прибыль от реализации продукции – налог на прибыль) фирмы на каждый рубль выручки.

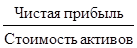

Рентабельность инвестиций в активы - отражает соотношение прибыли и суммарных инвестиций в активы фирмы.

Коэффициент доходности (рентабельности) инвестиций в активы (ROI), или коэффициент доходности (рентабельности) активов (ROA):

B 1919 году компания «Du Pont Company» впервые применила оригинальный вариант методики анализа финансовых коэффициентов для оценки эффективности деятельности фирмы (факторный анализ). Она предложила коэффициент доходности (рентабельности) активов (ROA), равный отношению:  .

.

Для раскрытия существа данного метода рассмотрим определенные выше показатели, а именно:

- коэффициентом оборачиваемости капитала:

КОА =  ;

;

- коэффициент чистой рентабельности (NPM:

Произведение NPM и КОА позволит нам получить коэффициент доходности (рентабельности) активов (ROA):

Таким образом, произведение коэффициента чистой рентабельности продаж на оборачиваемость суммарных активов равно коэффициенту доходности активов, или капиталоотдаче суммарных активов.

|

|

|

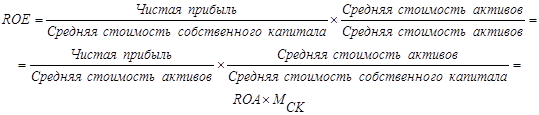

Коэффициент доходности собственного (акционерного) капитала (ROE):

Умножив ROE на отношение  , получим:

, получим:

где

– мультипликатор собственного капитала (коэффициент собственного (акционерного) капитала).

Обозначим соотношение:

= МСК –

= МСК –

мультипликатор собственного капитала (коэффициент собственного (акционерного) капитала).

Тогда коэффициент доходности собственного (акционерного) капитала (ROE) будет определяться зависимостью:

ROE = NPM  КОА МСК = 10,6963

КОА МСК = 10,6963  1,3846 2,43 = 35,9885 ≈ 36,0.

1,3846 2,43 = 35,9885 ≈ 36,0.

Для раскрытия понятия мультипликатора собственного капитала рассчитаем коэффициент доходности собственного акционерного капитала на конец периода:

Рассмотренный выше коэффициент соотношения заемных и собственных средств на конец периода – финансовый рычаг:

.

.

Следовательно, мультипликатор (МСК) представляет собой модифицированный финансовый рычаг.

Поэтому в дальнейшем при рассмотрении схемы (диаграммы) анализа, разработанной компанией Du Pont, введено понятие «финансовый рычаг», таблица 4.

Таблица 4. Диаграмма Du Pont

| коэффициент чистой рентабельности (NPM) |

| коэффициент оборачиваемости капитала КОА | = | коэффициент доходности (рентабельности) активов (ROA) | ||

| Рентабельность продаж | Оборачиваемость активов | Рентабельность активов | ||||

|

|

| ||||

| 10,6963 | 1,3846 | 14,81 | ||||

| Характеризует рентабель-ность фирмы с учетом всех издержек, связанных с реализацией продукции и налога на прибыль, представляет собой сумму чистой прибыли на каждый рубль реализованной продукции | Показывает относительную эффективность использования активов фирмы для получения выручки – сумма выручки на рубль вложенного капитала | Показывает общую эффективность использованного вложенного капитала по критерию полученной прибыли, капиталоотдачу вложенного капитала – сумма прибыли на рубль вложенного капитала | ||||

| коэффициент доходности (рентабельности) активов (ROA) |

| Мультипликатор собственного капитала | = | коэффициент доходности собственного капитала ROE | ||

| Рентабельность активов | Финансовый рычаг | Рентабельность собственного капитала | ||||

|

|

| ||||

| 14,81 | 2,143 | 31,73804≈31,7 |

| коэффициент чистой рентабельности (NPM) |

| коэффициент оборачиваемости капитала КОА |

| Мультипликатор собственного капитала |

| коэффициент доходности собственного капитала ROE |

| Рентабельность продаж | Оборачиваемость активов | Финансовый рычаг | Рентабельность собственного капитала | |||

|

|

|

| |||

| 10,6963 | 1,3846 | 2,143 | 31,73804≈31,7 |

|

|

|