|

Оценка эффективности капитальных вложений

|

|

|

|

Рассчитаем ТЭП проекта и его экономическую эффективность с помощью статических показателей.

1) Товарная продукция по проекту

ТП2 = ТП1 + Ц2∙ΔВ

ТП2 = 758411 + 55∙200 = 769411 тыс. руб.

2) Производительность труда работающего (рабочего) по проекту:

Ч2=Ч1±ΔЧ=889+4=893 чел.

Ч2р=827+3=830 чел.

3) Среднегодовая стоимость ОПФ по проекту

ОФ2=ОФ1+ΔОФ=76466+1300=77766 тыс. руб.

4) Фондоотдача по проекту

5) Себестоимость товарной продукции в результате внедрения мероприятия

СТП2=СТП1±ΔСТП

СТП2=554838+8500=563338 тыс. руб.

6) Прибыль от продаж по проекту:

П2=П1±ΔП=231207+2500=233707 тыс. руб.

Таблица 6.1.

Производственная программа предприятия при реализации проекта.

| год | 2006 | 2007 | 2008 | 2009 |

| Объем производства, тонн | 200 | 350 | 400 | 400 |

Таблица 6.2.

План реализации продукции по годам с учетом неизменности цены единицы продукции (55000 руб. /т)

| Год | 2006 | 2007 | 2008 | 2009 | ||||

| в натур., т | в стоим., тыс. руб. | в натур., т | в стоим., тыс. руб. | в натур., т | в стоим., тыс. руб. | в натур., т | в стоим., тыс. руб. | |

| Объем продаж | 200 | 11000 | 350 | 19250 | 400 | 22000 | 400 | 22000 |

Таблица 6.3.

Изменение потребности в основных фондах по годам (тыс. руб).

| Наименование | 2004 | 2005 | 2006 | 2007 |

| Здания Сооружения и передаточ. устр. Машины и оборудование Транспортные средства Производственный и хозяйственный инвентарь Земельные участи и объекты природопользования Другие виды основных средств | 53355 13990 74492 1975 1534 12933 148 | 53355 13990 75792 1975 1534 12933 148 | 53355 13990 75792 1975 1534 12933 148 | 53355 13990 75792 1975 1534 12933 148 |

| Итого | 158427 | 159727 | 159727 | 159727 |

В ходе производства продукции и наращивания объемов производства предполагается увеличение заработной платы персонала, что находит отражение в изменении удельных затрат по годам.

|

|

|

Таблица 6.4.

Калькуляция себестоимости продукции с разбивкой по годам

| Статьи затрат | 2006 | 2007 | 2008-2009 | |||

| на ед. прод., руб. | на весь объем, т. р. | на ед. прод., руб. | на весь объем, т. р. | на ед. прод., руб. | на весь объем, т. р. | |

| 1) Сырье и материалы 2) Электроэнергия 3) Заработная плата основных рабочих 4) Отчисления на социальные нужды | 9000 4000 18000 4680 | 1800 800 3600 936 | 9000 4000 22000 5720 | 3150 1400 7700 2002 | 9000 4000 23000 5980 | 3600 1600 9200 2392 |

| 5) Общепроизводственные расходы 5.1 Амортизация оборудования 5.2 Ремонт оборудования 5.3 Техническое обслуживание 5.4 Внутрицеховые перемещения 6) Общехозяйственные расходы 7) Расходы на маркетинг 8) Проценты за кредит 9) Коммерческие расходы | 1020 585 235 150 50 4700 200 800 100 | 204 117 47 30 10 940 40 160 20 | 583 334 134 86 29 2686 114 457 57 | 204 117 47 30 10 940 40 160 20 | 510 293 118 75 25 2350 100 50 | 204 117 47 30 10 940 40 20 |

| Полная себестоимость | 42500 | 8500 | 44617 | 15616 | 44990 | 17996 |

С учетом имеющихся данных о себестоимости, амортизации, объемах реализации по годам составим модель дисконтированных денежных потоков.

Суммарная величина инвестиций на реализацию проекта составляет 2011,484 тыс. руб. Причем 1000 тыс. руб. поступает за счет привлечения банковского кредита. Необходимость кредита обусловливается тем фактом, что изъятие из оборота 1000 тыс. руб. принесет больше потерь, нежели привлечение кредита с уплатой процентов по нему.

Таблица 6.5.

Возврат кредита по годам реализации проекта (тыс. руб).

| Наименование источника | Годы проекта | Итого | ||

| 2005 | 2006 | 2007 | ||

| Сумма кредита | 1000 | 1000 | ||

| Возврат кредита | 1000 | 1000 | ||

| Сумма процентов за кредит | 160 | 160 | 320 | |

Сумма оборотных средств по годам:

Определим прирост оборотных средств

Таблица 6.6. План денежных потоков (тыс. руб.)

|

|

|

| Показатель | Годы проекта | ||||

| 2005 | 2006 | 2007 | 2008 | 2009 | |

| 1. Приток наличности | 11000 | 19250 | 22000 | 22000 | |

| 2. Отток наличности | -1360 | -9751,5 | -16977 | -19119,9 | -18957 |

| 2.1 Проектно-изыскательские работы | 35 | ||||

| 2.2 Покупка оборудования | 1300 | ||||

| 2.3 Монтаж и транспортировка | 25 | ||||

| 2.4 Затраты на оборотные средства | 651,484 | ||||

| 2.5 Себестоимость | 8223 | 15339 | 17879 | 17879 | |

| 2.6 Амортизация | 117 | 117 | 117 | 117 | |

| 2.7 Проценты за кредит | 160 | 160 | |||

| 2.8 Налог на прибыль | 600 | 872,2 | 961 | 961 | |

| 2.9 Прирост оборотного капитала | 488,614 | 162,871 | |||

| 3. Чистый денежный поток | -1360 | 1365,5 | 2390 | 2997,1 | 3160 |

| 4. ЧДП нарастающим итогом | -1360 | 5,5 | 2395,5 | 5392,6 | 8552,6 |

| 5. Коэф-т дисконтирования (16%) | 1 | 0,8621 | 0,7432 | 0,6407 | 0,5523 |

| 6. ЧТДС | -1360 | 1177,2 | 1776,2 | 1920,2 | 1745,3 |

| 7. NPV | -1360 | -182,8 | 1593,4 | 3513,6 | 5259 |

Таким образом, по критерию NPV наш проект можно признать эффективным.

Таблица 6.7. Данные для расчета IRR

| ЧДП | -1360 | 1365,5 | 2390 | 2997,1 | 3160 |

| Кдиск | 1 | 0,42735 | 0,182628 | 0,078046 | 0,033353 |

| ЧТДС | -1360 | 583,547 | 436,4818 | 233,9126 | 105,3959 |

| NPV | -1360 | -776,453 | -339,971 | -106,059 | -0,66264 |

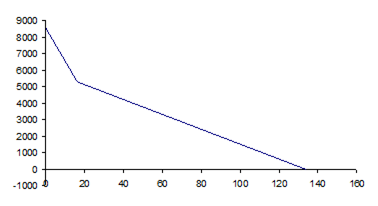

Рассчитаем внутреннюю норму доходности:

Рис.6.1. Графический метод расчета IRR

Таким образом наш проект имеет большой запас прочности по критерию IRR.

Рассчитаем индекс рентабельности:

Индекс рентабельности больше единицы, что говорит об эффективности проекта по данному критерию.

Твоз. = 2 + 182,8/1776,2 = 2,1 лет.

Ток = 2,1 - 1 = 1,1 лет.

Рис.6.2. Финансовый профиль проекта.

Планирование доходов и расходов

Внедрение мероприятия и его реализация обусловили некоторые изменения в отчете о прибылях и убытках за 2005 год. Приведем прогнозный отчет о прибылях и убытках, исходя из допущения, что в отчете претерпели изменения лишь те показатели, которые связаны с инвестиционной деятельностью предприятия, а остальные показатели остались неизменными.

Таблица 7.1.

Прогнозный отчет о прибылях и убытках

| Показатель | За отчетный | За аналогичный | ||||||||||||||||||

| наименование | код | период | период преды- | |||||||||||||||||

|

|

|

| дущего года | |||||||||||||||||

| 1 | 2 | 3 | 4 | |||||||||||||||||

| Доходы и расходы по обычным видам |

| 878034 | 878034 | |||||||||||||||||

| деятельности |

| |||||||||||||||||||

| Выручка (нетто) от продажи товаров, продукции, работ, |

| |||||||||||||||||||

| услуг (за минусом налога на добавленную стоимость, |

| |||||||||||||||||||

| акцизов и аналогичных обязательных платежей) | 010 | |||||||||||||||||||

| Себестоимость проданных товаров, продукции, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

| работ, услуг | 020 |

| 608615 |

|

| 608615 |

| |||||||||||||

| Валовая прибыль | 029 | 269419 | 269419 | |||||||||||||||||

| Коммерческие расходы | 030 |

| (7550) |

|

| (7525) |

| |||||||||||||

| Управленческие расходы | 040 |

| (30687) |

|

| (30687) |

| |||||||||||||

| Прибыль (убыток) от продаж | 050 | 231182 | 231207 | |||||||||||||||||

| Прочие доходы и расходы |

| 2671 | 2671 | |||||||||||||||||

| Проценты к получению | 060 | |||||||||||||||||||

| Проценты к уплате | 070 |

| (1959) |

|

| (1959) |

| |||||||||||||

| Доходы от участия в других организациях | 080 | 142 | 142 | |||||||||||||||||

| Прочие операционные доходы | 090 | 84114 | 84114 | |||||||||||||||||

| Прочие операционные расходы | 100 |

| (86210) |

|

| (86210) |

| |||||||||||||

| Внереализационные доходы | 120 | 1765 | 1765 | |||||||||||||||||

| Внереализационные расходы | 130 |

| (43184) |

|

| (43184) |

| |||||||||||||

| Прибыль (убыток) до налогообложения | 140 | 188521 | 188546 | |||||||||||||||||

| Отложенные налоговые активы | 141 | 42 | 42 | |||||||||||||||||

| Отложенные налоговые обязательства | 142 | 617 | 617 | |||||||||||||||||

| Текущий налог на прибыль | 150 |

| (58014) |

|

| (58014) |

| |||||||||||||

| Штрафные санкции Чистая прибыль (убыток) отчетного |

| (70) | (70)

| |||||||||||||||||

| 129862 | ||||||||||||||||||||

| периода | 190 | 129887 | ||||||||||||||||||

Планирование движения денежных средств

В связи с возникшими в 2005г. затратами на внедрение инвестиционного проекта имело место изменение значений показателей движения денежных средств. Представим прогнозный отчет о движении денежных средств на условиях, упомянутых в предыдущей главе.

Таблица 8.1.

Прогнозный отчет о движении денежных средств

| Показатель | За отчетный | За аналогичный | ||||||||||||||||||||||||||||||||

| наименование | код | год | период преды- | |||||||||||||||||||||||||||||||

|

|

|

| дущего года | |||||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | |||||||||||||||||||||||||||||||

| Остаток денежных средств |

| 6979 | 6979 | |||||||||||||||||||||||||||||||

| на начало отчетного года | 010 | |||||||||||||||||||||||||||||||||

| Движение денежных средств |

| 854385 | 854385 | |||||||||||||||||||||||||||||||

| по текущей деятельности |

| |||||||||||||||||||||||||||||||||

| Средства, полученные от покупателей, заказчиков | 020 | |||||||||||||||||||||||||||||||||

| Прочие доходы | 040 | 2158 | 2158

| |||||||||||||||||||||||||||||||

| Денежные средства, направленные: | 100 |

|

| |||||||||||||||||||||||||||||||

| на оплату приобретенных товаров, услуг, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||

| сырья и иных оборотных активов | 150 |

| (571323) |

|

| (571323) |

| |||||||||||||||||||||||||||

| на оплату труда | 160 |

| (106094) |

|

| (106094) |

| |||||||||||||||||||||||||||

| на выплату дивидендов, процентов | 170 |

| - |

|

| - |

| |||||||||||||||||||||||||||

| на расчеты по налогам и сборам | 180 |

| (122908) |

|

| (122908) |

| |||||||||||||||||||||||||||

| финансирование детского дома |

|

| (2745) |

|

| (2745) |

| |||||||||||||||||||||||||||

| на прочие расходы | 190 |

| (1637) |

|

| (1637) |

| |||||||||||||||||||||||||||

| Чистые денежные средства от текущей деятельности | 200 | 51836 | 51836 | |||||||||||||||||||||||||||||||

| Движение денежных средств |

|

|

| |||||||||||||||||||||||||||||||

| по инвестиционной деятельности |

| |||||||||||||||||||||||||||||||||

| Выручка от продажи объектов основных средств |

| |||||||||||||||||||||||||||||||||

| и иных внеоборотных активов | 210 | |||||||||||||||||||||||||||||||||

| Выручка от продажи ценных бумаг и иных финансовых вложений | 220 |

| 69613 |

|

|

| 69613 |

|

| |||||||||||||||||||||||||

| полученные проценты | 230 |

| 2671 |

|

| 2671 |

|

| ||||||||||||||||||||||||||

| полученные дивиденды | 240 |

| 142 |

|

| 142 |

| |||||||||||||||||||||||||||

| Поступления от погашения займов предоставленных другим организациям | 250 |

| 42900 |

|

|

| 42900 |

|

| |||||||||||||||||||||||||

| Долевое участие в строительстве |

| 5633 | 5633 | |||||||||||||||||||||||||||||||

| Приобретение ценных бумаг и иных финансовых вложений | 300 | (68453) | (68453) | |||||||||||||||||||||||||||||||

| Займы, предоставленные другим организациям | 310 | (68643) | (68643) | |||||||||||||||||||||||||||||||

| Приобретение объектов основных средств, доходных вложений

|

| -1360 | -3400 | |||||||||||||||||||||||||||||||

| Чистые денежные средства от инвестиционной деятельности | 340 | -17497 | -19537 | |||||||||||||||||||||||||||||||

| Движение денежных средств |

| - | - | |||||||||||||||||||||||||||||||

| по финансовой деятельности |

| |||||||||||||||||||||||||||||||||

| Поступления от займов и кредитов, предоставленных |

| 1000 | 71338 | |||||||||||||||||||||||||||||||

| другими организациями | 360 | |||||||||||||||||||||||||||||||||

| Погашение займов и кредитов (без процентов) | 400 |

| (31105) |

|

| (31105) |

| |||||||||||||||||||||||||||

| Погашение обязательств по финансовой аренде | 410 |

| - |

|

| - |

| |||||||||||||||||||||||||||

| Проценты уплаченные |

| (1959) | (1959) | |||||||||||||||||||||||||||||||

| Отчисления от прибыли |

| (36700) | (36700) | |||||||||||||||||||||||||||||||

| Чистые денежные средства от финансовой деятельности и их эквивалентов |

430 | -68764 | 1574 | |||||||||||||||||||||||||||||||

| Чистое увеличение (уменьшение) денежных средств и их эквивалентов | 440 | -34425 | 33873 | |||||||||||||||||||||||||||||||

| Остаток денежных средств на конец отчетного |

| -27446 | 40852 | |||||||||||||||||||||||||||||||

| периода | 450 | |||||||||||||||||||||||||||||||||

| Величина влияния изменений курса иностранной |

|

|

| |||||||||||||||||||||||||||||||

| валюты по отношению к рублю | 460 | |||||||||||||||||||||||||||||||||

|

|

|