|

Производственные фонды предприятия

|

|

|

|

Расчет среднегодовой стоимости основных фондов на конец года и расчет остаточной стоимости (70 -72)

ОПФк.г.пл = 87722,37

= 87722,4 + 2185-9936=79971,37 тыс. руб.

ОПФк.г.от = 86260,12

= 86260,12 +1717,34–8096=79881,46 тыс. руб.

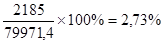

ΔОПФк.г. = 79881,46-79971,37=-89,9 тыс. руб.

ΔОПФк.г.% =

Среднегодовая стоимость основных фондов снизилась на 89,9 тыс. рублей, что составляет 0,11% от стоимости на начало года.

Анализ движения основных фондов по коэффициентам обновления, выбытия, прироста

- Коэффициент обновления (73 – 74):

Кобнпл =

Кобнот =

Δкобн = 2,15- 2,7= -0,6%

Удельный вес вновь введённых основных фондов уменьшился на 0,6%.

- Коэффициент выбытия (75 –76):

Квыбпл =

Квыбот =

ΔКвыб = 9,3% - 11,4% = -2,1%

Удельный вес выбывших в течение года основных фондов уменьшился на –2,1%.

- Коэффициент прироста (77 - 78):

Кприрпл =

Кприрот =

ΔКприр = -8 + 9,7 = 1,7%

План по приросту основных фондов перевыполнен на 1,7%.

Проверка эффективности использования основных фондов

Обеспеченность персонала предприятия основными фондами выражается двумя показателями:

- Общая фондоотдача (79 – 81):

тыс. руб.,

тыс. руб.,

тыс. руб.,

тыс. руб.,

тыс. руб.

тыс. руб.

Следовательно, с каждого рубля основного капитала предприятие стало получать на 0,3 тыс. руб. или на 13,7% товарной продукции меньше.

Фондоотдача активной части ОПФ (82 –84):

тыс. руб.,

тыс. руб.,

тыс. руб.,

тыс. руб.,

тыс. руб.,

тыс. руб.,

Получаем, что с каждого рубля активной части основных фондов предприятие стало получать на 0,17 тыс. руб. товарной продукции больше, что в процентном содержании составляет 5%.

- Общая фондоемкость (85 – 87):

тыс. руб.,

тыс. руб.,

тыс. руб.,

тыс. руб.,

тыс. руб.,

тыс. руб.,

Сделаем вывод, что величина стоимости основных фондов, необходимых для выпуска данного объема продукции увеличилась на 0,08 тыс. руб.

|

|

|

Фондоемкость активной части ОПФ (88 – 90):

ФЕапл =  тыс. руб.

тыс. руб.

ФЕаот =  тыс. руб.

тыс. руб.

ΔФЕа = 0,285-0,3= -0,015 тыс. руб.

Величина стоимости активной части основных фондов, необходимых для выпуска данного объема продукции снизилась на 5%.

Расчёт показателей фондовооружённости и технической вооружённости труда

Обеспеченность персонала предприятия основными средствами характеризуется следующими показателями:

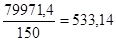

- Фондовооружённость труда (91 – 93):

ФВпл =  тыс. руб.

тыс. руб.

ФВот =  тыс. руб.

тыс. руб.

ΔФВ =543,41-533,14 = 10,27 тыс. руб.

Предприятие излишне обеспеченно оборудованием для данного количества персонала.

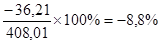

- Техническая вооружённость труда (94 –96):

ТВпл =  тыс. руб.

тыс. руб.

ТВот =  тыс. руб.

тыс. руб.

ΔТВ = 371,80-408,01 = -36,21тыс. руб.

=

=

Рабочие не оснащены активными производственными фондами на 8,8%.

Проверка соотношений темпов роста среднегодовой выработки одного рабочего и технической вооруженности труда

Соотношение темпов роста технической вооруженности труда и среднегодовой выработки одного рабочего:

- рассчитаем степень выполнения плана по среднегодовой выработки одного рабочего (97 – 99)::

тыс. руб.,

тыс. руб.,

тыс. руб.

тыс. руб.

,

,

;

;

- находим отклонение найденных процентов от 100% (100 – 101):

,

,

;

;

Предприятие работает не эффективно, т.к. увеличение доли основных фондов, приходящихся на одного рабочего, не влечет увеличения выпуска товарной продукции, выпускаемой этим рабочим, а наоборот, ведет к его снижению.

Оценка технического состояния основных фондов по коэффициентам износа и годности

- Коэффициент износа (102 – 103):

Кизнпл =

Кизнот =

ΔКизн = 13-10,6= 2,4%

Техническое состояние фондов ухудшилось на 2,4%.

- Коэффициент годности (104 –105):

Кгоднпл =

Кгоднот =

ΔКгодн = 87– 89,4 = -2,4%

Степень годности основных фондов снизилась на 2,4%.

Расчет коэффициента сменности и использования режимного времени оборудования

|

|

|

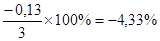

- Коэффициент сменности за определённый период (106 - 108):

Ксмпл =  смены

смены

Ксмот =  смены

смены

ΔКсм = 2,87 – 3 = -0,13 смены

=

=

Потеряно 0,13 долей смены, что составило 4,33%.

- Коэффициент использования рабочей смены (109 – 110):

Ки.с.в.пл =

Ки.с.в.от =

ΔКи.с.в.= 0,96 - 1 = -0,04

=

=

Не использовано 0,04 долей рабочей смены, что составило 4%.

Расчет использования режимного времени работы оборудования (111 –112):

Использование режимного времени оборудования увеличилось на 2,2%, что может привести к износу оборудования.

|

|

|