|

1. Статистический анализ достаточности капитала банков.

|

|

|

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

ЛУГАНСКОЙ НАРОДНОЙ РЕСПУБЛИКИ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ОБРАЗОВАНИЯ ЛНР

«ЛУГАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИМЕНИ ВЛАДИМИРА ДАЛЯ»

(ГОУ ВО ЛНР «ЛГУ им. В. Даля»)

Факультет экономики и бизнеса

Кафедра финансов

КОНТРОЛЬНАЯ РАБОТА

по дисциплине

«БАНКОВСКАЯ СТАТИСТИКА»

вариант 20

Статистический анализ достаточности капитала банка

Студентка гр. ФН-18-З ____________ Русина Е. В.

подпись, дата фамилия, инициалы

Руководитель ___________

ученая степень, звание подпись, дата фамилия, инициалы

Алчевск 2021 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1. Статистический анализ достаточности капитала банков. 5

1. 1 Собственный капитал в коммерческих банках. 5

1. 2 Концепция достаточности собственного капитала в международной практике 11

1. 3 Методика оценки достаточности собственного капитала для покрытия рисков 16

2. Практическая часть. 23

ВЫВОДЫ.. 33

СПИСОК ЛИТЕРАТУРЫ.. 35

ВВЕДЕНИЕ

Между банками и государственными контролирующими органами стоял неразрешимый вопрос определения достаточности капитала банка, который был и является предметом научных исследований. Управлению банков гораздо выгоднее держать наименьший капитал для повышения уровня показателя рентабельности и роста активов; в то же время банковские инспекторы требуют увеличения уровня капитала для того, чтобы снизить уровень риска банкротства. В то же время считается, что банкротство – это результат плохого управления, что при грамотном управлении могут существовать банки даже с очень низкими показателями капитала.

|

|

|

Понятие «достаточность капитала» определяет:

1) общую оценку надежности банка,

2) степень его подверженности риску.

3) сбалансированность собственного капитала с величиной активов банка;

4) капитала как резерва против убытков.

5) обратную зависимость между величиной капитала и подверженностью банка риску.

Отсюда следует, что размер собственного капитала должен соответствовать размеру активов с учетом степени их риска.

Рассмотрим факторы, обуславливающие требования по регулированию

банковского капитала:

1) чрезмерное увеличение капитала банка, выпуск излишнего количества акций по сравнению с оптимальной потребностью в собственных средствах, отрицательно влияет на результаты деятельности банка;

2) привлечение денежных средств с помощью выпуска акций – весьма затратный и в основном неприемлемый для банка метод финансирования;

3) активное использование метода финансирования путем привлечения сторонних средств: непостоянных ресурсов, краткосрочных кредитов, которые можно изымать по требованию.

4) уровень рыночной стоимости активов банка нестабилен по сравнению с рыночной стоимостью активов промышленного предприятия, и склонен изменяется вместе с колебаниями процентных ставок, а также со снижением кредитоспособности заемщиков.

Таким образом любые изменения в политике или экономике могут стать причиной массового оттока ресурсов банка.

Поэтому руководство банков, с одной стороны, и органы надзора за банками – с другой, стремятся найти оптимальное соотношение между величиной капитала и другими параметрами деятельности коммерческого банка.

|

|

|

Требуется развитие методического обеспечения оценки величины и достаточности собственного капитала банка.

Существуют различные методы оценки капитала, и при использовании той или иной методики и величина, и качество собственного капитала банка будут различными.

Основные недостатки методик определения достаточности капитала:

1) если методика приводит к искусственному занижению достаточности капитала, то будет наблюдаться сужение диапазона активных операций и, следовательно, снижение доходов. Занижение доли капитала в ресурсах банка говорит о непропорциональной ответственности банка и его вкладчиков.

2) необоснованное завышение капитала создает иллюзию о благополучном состоянии банка. Вкладчики, акционеры будут введены в заблуждение, а сам банк, исходя из завышенной величины собственного капитала, расширяет свои активные операции, подвергаясь повышенным рискам.

1. Статистический анализ достаточности капитала банков.

1. 1 Собственный капитал в коммерческих банках

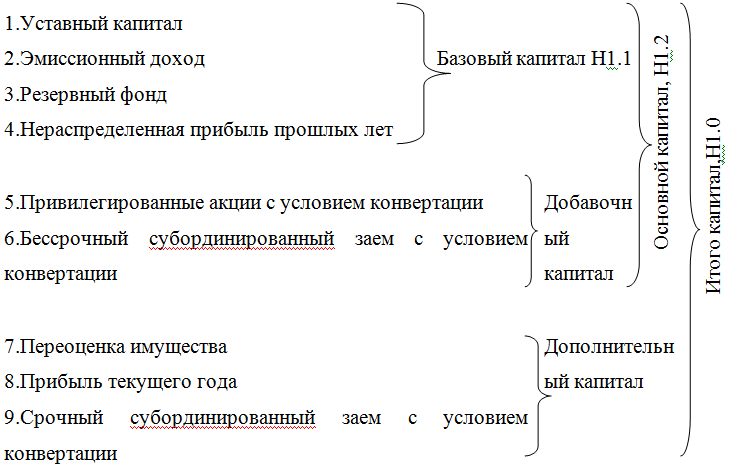

Собственные средства коммерческого банка - средства, принадлежащие самому банку. С учетом новых положений структуру и нормативы достаточного капитала можно представить на следующем рисунке (рис. 1. 1).

Рисунок 1. 1. - Структура и нормативы достаточного капитала

Доверие клиентов коммерческого банка является показателем надежности не только определенной кредитной организации, но и всей банковской системы в целом. Именно поэтому осуществляется контроль государственными органами за величиной собственного капитала банка.

Капитал банка – средства, внесенные собственниками-участниками капитала, которые растут в результате эффективной банковской деятельности в процессе капитализации прибыли и за счет дополнительных поступлений со стороны акционеров. Величина собственного капитала определяется Положением Банка России от 04. 07. 2018 N 646-П (ред. от 30. 06. 2020) " О методике определения собственных средств (капитала) кредитных организаций (" Базель III" )" (Зарегистрировано в Минюсте России 10. 09. 2018 N 52122) (с изм. и доп., вступ. в силу с 01. 01. 2021). Данное положение разработано в соответствии с 72 статьей Федерального закона «О Центральном Банке РФ»

|

|

|

Собственным капиталом принято считать величину, определяемую расчетным путем, включает в себя собственные ресурсы, которые могут по экономическому смыслу выполнять функции капитала.

В мировой и российской практике выделяют три основные функции собственного капитала, Большая часть активов кредитной организации формируется привлеченными средствами.

Основные функции собственных средств банка:

1) защитная, направленная на защиту средств вкладчика и на погашение возможных рисков. Это обеспечение выполнения обязательств, не покрываемых банковскими активами и выплаты по компенсации вкладчикам. Данная функция отвечает за создание резервов для покрытия разного рода рисков и сохранение платежеспособности коммерческого банка.

2) оперативная функция – это формирование резервов материально-технической базы кредитной организации за счет собственных средств. Эти резервы важны на начальных этапах работы банка, когда учредителями совершаются вложения в первоначальный капитал коммерческого банка. В данном случае собственный капитал является потенциалом для наращения величины активов банка.

3) регулирующая функция основана на заинтересованности Государственных органов в устойчивом функционировании и развитии кредитных организаций. Считается, что финансовая устойчивость отдельно взятого коммерческого банка или банковской системы зависит от деятельности организаций и предприятий, а также от сохранности вкладов населения. В лице государственных органов выступает Банк России, заинтересованный в использовании надежных рычагов регулирования банковской деятельности. Им установлены обязательные нормативы, расчет которых производится исходя из величины собственного капитала банка.

Коммерческий банк имеет свои собственные средства, а также имеет право привлекать заемные средства — это межбанковские кредиты, займы Банка России, облигации, размещенные на рынке и депозиты населения, предприятий и государственных структур. За счет привлеченных средств кредитуются население, предприятия и другие банки. Они формируют актив кредитной организации. Банки получают доход за счет разницы между ставкой привлечения и ставкой размещения.

|

|

|

Сумма привлеченных средств кредитной организации превышает сумму собственных средств. Если коммерческий банк обанкротился, то обязательства перед вкладчиками, а именно кредиторами банка исполняются

в обязательном порядке за счет погашения кредитов заемщиками. На практике имеют место ситуации, когда кредиты выдаются недобросовестным заемщикам или мошенникам, в этом случае может быть выдан кредит, который не возвращается. Таким образом, разница между активами банка (выданными кредитами) и обязательствами банка (вкладами) может быть отрицательной, иными словами, обязательств больше, чем активов. За счет капитала банка исполняются обязательства перед вкладчиками в случае нехватки активов и банкротства кредитной организации.

Собственный капитал коммерческого банка является гарантом возврата своих вкладов для вкладчиков банка. Банк будет считаться надежным и устойчивым, если собственный капитал будет большим по отношению к активам. Помимо формирования прибыли, коммерческий банк за счет полученных доходов должен покрывать свои расходы на персонал, помещение и другие.

Для обеспечения устойчивости финансовой системы и для регулирования банковской системы, Банк России разработал систему нормативов, обязательных для исполнения всеми банками, которые действуют на территории Российской Федерации. Если эти нормативы неоднократно нарушаются, то Банком России отзываются лицензии, в этом случае банки не смогут продолжить свою деятельность.

Уставный капитал кредитной организации – это стоимостное выражение минимальной величины имущества, необходимое для регистрации банка в качестве юридического лица и получения лицензии. Этим денежным выражением имущества, банк отвечает по своим обязательствам перед вкладчиками и кредиторами, если резервные фонды окажутся пустыми. А фонды состоят из номинальной стоимости акций учредителей банка.

Уставный капитал выполняет ряд определенных функций:

– на первом этапе работы банка, уставный капитал является источником стартовых средств, покрывающих расходы;

– в момент роста банка, выпуск новых акций является средством привлечения капитала, затраты так же покрываются уставным капиталом;

– весомая доля уставного капитала в банке является гарантом надежности банка. У недавно созданных, небольших банков, он занимает огромную долю в структуре, так как прибыль на начальном этапе незначительна. У крупных банков основой собственных средств является величина полученной прибыли.

|

|

|

– в чрезвычайных ситуациях покрывает убытки банка.

В собственный капитал банка включается также эмиссионный доход, но только после регистрации Банком России отчета о выпуске акций или предоставленного уведомления. Эмиссионный доход – это положительная разница между ценой акций при их продаже первым владельцам и номинальной стоимостью акции.

Формирование резервного фонда происходит в соответствии с требованиями определенных статей Федерального закона «Об акционерных обществах» или статей Федерального закона «Об обществах с ограниченной ответственностью», а также по решению собрания учредителей кредитной организации и в соответствии с учредительными документами.

Резервным фондом являются средства банка, резервируемые из прибыли на определенные цели. К таким целям можно отнести:

– покрытие убытков по итогам отчетного года (например, выплаты по процентам или дивидендам);

– капитализация банка (только увеличение уставного капитала).

Минимальный размер резервного фонда устанавливает Банк России. Он должен составлять не менее 15% уставного капитала банка. Однако банки имеют право сами установить свой порог резервного фонда, с условием, что он будет не ниже установленного Банком России. При достижении определенного значения, резервный фонд перечисляется в уставный капитал и начисляется заново.

Прибыль текущего года и прибыль предшествующих лет – это финансовый результат деятельности банка в отчетном году и накопленный на протяжении определенного периода. Прибыль, подтвержденная аудитором в прошлом году, может включаться в источники собственных средств текущего года.

К расходам банка относятся нематериальные активы (без суммы амортизации), вложения в обыкновенные или привилегированные акции (доли) дочерних финансовых компаний банков, собственные акции, выкупленные у акционеров, а также убытки прошлых лет и текущего года.

Поэтому они вычитаются из основного капитала.

Субординированный кредит – это кредит (займ), полученный кредитной организацией на срок не менее 5 лет, возврат которого кредитор не имеет права требовать на протяжении всего срока (не считая случаи нарушения банком условий договора). В конце срока выплаты основной суммы кредита производится одним платежом. При банкротстве банка сумма

субординированного кредита погашается только после погашения всех иных

обязательств.

Данный вид кредита включается в дополнительный капитал. Если срок погашения кредита более 5 лет, то на счетах отображается вся его сумма, если менее, только остаточная. Если величина кредита больше половины всего основного капитала банка, то она переносится в привлеченные средства.

В соответствии с рекомендациями Базельского комитета собственный капитал банка делится на базисный капитал (капитал первого уровня) и дополнительный капитал (капитал второго уровня).

Базисный капитал (капитал первого уровня) – это наиболее стабильная по стоимости часть собственного капитала, которая практически в любой момент может быть направлена на покрытие убытков. В его состав включаются оплаченный уставный капитал (за вычетом акций банка, выкупленных у акционеров), резервный и другие фонды банка, нераспределенная прибыль прошлых лет и отчетного года. Капитал уменьшается дополнительно на расходы будущих периодов и сумму созданных, но не отнесенных на прибыль резервов под возможные потери по ссудам, доходы будущих периодов в капитал не включаются в связи с их сомнительным качеством. В соответствии с международными стандартами из капитала первого уровня вычитаются нематериальные активы.

Дополнительный капитал (капитал второго уровня) – это более изменчивая часть собственного капитала, его стоимость может меняться в зависимости от изменения стоимости активов и рыночных рисков. Источниками дополнительного капитала являются: прирост стоимости имущества за счет переоценки; часть резерва на возможные потери по ссудам; фонды, сформированные в текущем году, прибыль текущего года; субординированные кредиты; привилегированные акции с кумулятивным элементом; прибыль прошлого года до аудиторского заключения.

Дополнительный капитал банка служит для реализации защитной (защита вкладчиков и кредиторов банка), оперативной (источник формирования и развития материальной базы банка) и регулирующей функции (снижает риски финансовой неустойчивости и последствия чрезмерных рисков) собственного капитала.

Собственный капитал является основой деятельности коммерческого банка, так как часть этих средств вкладывается в долгосрочные активы, а также в создание различных резервов банка. Значение собственных средств состоит в том, чтобы поддерживать устойчивость коммерческого банка. На начальном этапе создания кредитной организации, именно они покрывают первоочередные расходы, без которых банк не может начать свою деятельность. Считается, что основным источником покрытия затрат на расширение операций служит накапливаемая прибыль. В данном случае банки прибегают к новым выпускам акций или долгосрочных займов при слияниях и открытии филиалов.

|

|

|