|

2. Практическая часть

|

|

|

|

Задача.

На основании таблицы сделать сравнительный анализ динамики:

- доходов, расходов и прибыли;

- доходов, активов и капитала;

- прибыли, активов и капитала.

Таблица – Исходные данные, (тыс. руб. )

| Периоды | Доходы | Расходы | Средняя стоимость | |

| активов | капитала | |||

| I квартал | ||||

| II квартал | ||||

Решение:

1) Анализ динамики доходов, расходов, прибыли:

Абсолютное отклонение показателей на конец II квартала найдем по формуле:

∆ П=ПII-ПI (2. 1)

Где ∆ П – абсолютное отклонение, ПII- показатель II квартала, ПI - показатель I квартала.

∆ Пдохода = 350-245=105;

∆ Прасходов = 250-210=40;

∆ Пактивов = 1800-1520=280;

∆ Пкапитала = 600-500=100.

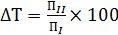

Темп роста показателей на конец II квартала найдем по формуле:

(2. 2)

(2. 2)

Где ∆ Т – темп роста показателей в % определяет основные факторы, повлиявшие на их уровень

Найдем прибыль как разницу между доходами и расходами по следующей формуле:

Прибыль=Доходы-Расходы (2. 3)

Прибыль Iкв = 245-210=35 тыс. руб.

Прибыль IIкв = 350-250=100 тыс. руб.

По формулам (2. 1); (2. 2); (2. 3) определим абсолютное отклонение, темп роста прибыли.

Рентабельность затрат найдем по формуле:

(2. 4)

(2. 4)

Где П - прибыль, R - рентабельность

Найдем соотношение доходов и расходов I квартала:

245: 210= 1, 16

Найдем соотношение доходов и расходов II квартала:

350: 250=1, 4

Полученные данные внесем в таблицу 1.

Таблица 1

| Показатель | II кв. | I кв. | Абсолютн. отклонение | Темп роста, % |

| 1. Доходы | ||||

| 2. Расходы | ||||

| 3. Прибыль (убыток) | ||||

| 4. Рентабельность расходов | 28% | 14% | ||

| 5. Доходы на 1 р. расходов | 1, 4 | 1, 16 | 0, 24 |

|

|

|

Доходы на конец отчетного периода увеличились на 105 тыс руб., или на 43%.

Расходы на конец отчетного периода увеличились на 40 тыс руб., или на 19%.

Прибыль увеличилась на 65 тыс. руб. или на 185%. Это положительный фактор.

Построим график динамики показателей на рис. 1.

Рисунок 1 – Анализ динамики доходов, расходов и прибыли

Данные табл. 1 показывают, что в отчетном квартале по сравнению с предыдущим темпы роста доходов превышают темп роста расходов на 24 %, в результате и темпы роста прибыли высокие (285 %).

Качественные показатели расходов увеличились: рентабельность расходов — с 14% в предыдущем квартале до 28 % в отчетном квартале; доходы на 1 руб. расходов повысились с 1, 16 руб. до 1, 40 руб., т. е. на 20 %.

Соотношение доходов и расходов превышает 1, значит, в целом деятельность предприятия эффективна.

В целом по данному предприятию можно сделать вывод, что эффективность его деятельности в анализируемом периоде повышается, т. к. динамика роста доходов превышает динамику роста расходов, более того динамика роста прибыли превышает динамику роста доходов.

2) Сравнительный анализ динамики доходов, активов и капитала:

По формулам (2. 1); (2. 2); (2. 3) определим абсолютное отклонение, темп роста дохода, активов, капитала.

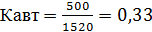

Для анализа пассивов организации необходимо рассчитать и проанализировать в динамике показатель эффективности капитала. Характерным для оценки эффективности является коэффициент отдачи собственного капитала.

(2. 5)

(2. 5)

Коэффициент определяется как отношение выручки от продаж к средней балансовой величине показателей источников средств.

В I квартале

Во II квартале

Экономическое содержание коэффициентов отдачи капитала заключается в том, что его значение показывает, какую сумму выручки организация получила на каждый рубль финансового источника того или иного вида. Таким образом в I квартале организация получила на каждый рубль капитала 0, 49 руб. выручки, а во II квартале соответственно 0, 58 руб. В динамике показатель повышается. Чем выше этот показатель, тем более высока отдача капитала.

|

|

|

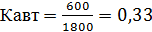

Коэффициент автономии (коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Расчет (формула):

(2. 6)

(2. 6)

И числитель, и знаменатель формулы отражены в бухгалтерском балансе организации, где величина активов всегда равна сумме собственного и заемного капитала организации.

В I квартале

Во II квартале

Общепринятое нормальное значение коэффициента автономии в российской практике: 0, 5 и более (оптимальное 0, 6-0, 7). В мировой практике считается минимально допустимым до 30-40% собственного капитала. Но в любом случае данный показатель сильно зависит от отрасли, а точнее от соотношения в структуре организации внеоборотных и оборотных активов. Чем больше у организации доля внеоборотных активов (фондоемкое производство), тем больше долгосрочных источников требуется для их финансирования, а значит больше должна быть доля собственного капитала (выше коэффициент автономии).

Рост коэффициента автономии свидетельствует о том, что организация все больше полагается на собственные источники финансирования. В нашем случае коэффициент автономии не изменился.

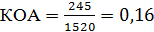

Показатель оборачиваемости активов отражает то, как предприятие использует (как интенсивно) свои имеющиеся активы. Иными словами, данный показатель показывает количество полных циклов обращения продукции за период анализа. Или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Или иначе показывает количество оборотов одного рубля активов за анализируемый период.

Показатель оборачиваемости активов рассчитывается по формуле:

(2. 7)

(2. 7)

В I квартале

Во II квартале

Нормативного значения показателя не существует. Определяется спецификой анализируемого предприятия, а также сильно зависит от отрасли, рассматривается в динамике. Чем выше значение этого коэффициента, тем быстрее оборачивается капитал, и тем больше прибыли приносит каждый рубль актива организации.

|

|

|

Период оборота активов (ПОА). Отношение количества дней в отчетном периоде (как правило используют период равный 365 и 180 дней) к коэффициенту оборачиваемости активов (КОА). Возьмем период равный кварталу – 90 дней в I квартале и 91 день во II квартале.

(2. 8)

(2. 8)

В I квартале

Во II квартале

Показывает количество дней необходимых для окупаемости активов. При расчете показателя необходимо учитывать отраслевую принадлежность предприятия. Чем меньше период оборачиваемости активов, тем результативнее предприятии и тем выше скорость преобразования активов в деньги. Полученные данные внесем в таблицу 2.

Таблица 2

| Показатель | II квартал | I квартал | Изменение (абсолютное отклонение) | Темп роста, % |

| 1. Доходы | ||||

| 2. Средняя стоимость активов | ||||

| 3. Средняя стоимость капитала | ||||

| 4. Коэффициент отдачи собственного капитала. | 0, 58 | 0, 49 | 0, 09 | |

| 5. Коэффициент автономии | 0, 33 | 0, 33 | ||

| 6. Коэффициент оборачиваемости активов (КОА) | 0, 19 | 0, 16 | 0, 03 | |

| 7. Период оборота активов (ПОА) | -84 | -118 |

Сравнительный анализ показателей изображен на рисунке 2.

Рисунок 2 – Анализ динамики доходов, активов, капитала

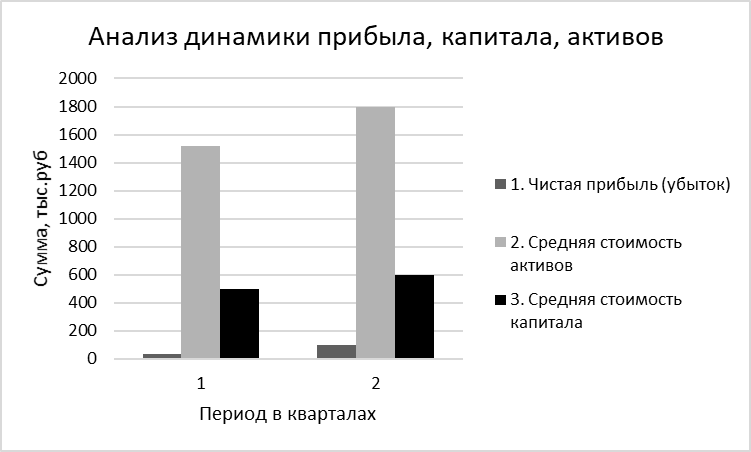

3) Сравнительный анализ динамики прибыли, активов и капитала:

Рентабельность собственного капитала (return on equity, ROE) – показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя " рентабельность активов", данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия. Расчет:

|

|

|

(2. 9)

(2. 9)

В I квартале

Во II квартале

Более точный расчет подразумевает использование средней арифметической величины собственного капитала за тот период, за который берется чистая прибыль (как правило, за год) – к собственному капиталу на начало периода прибавляют собственный капитал на конец периода и делят на 2.

Чистая прибыль организации берется по данным " Отчета о прибылях и убытках", собственный капитал – по данным пассива Баланса.

Нормальное значение. По усредненным статистическим данным рентабельность собственного капитала составляем примерно 10-12% (в США и Великобритании). Для инфляционных экономик, таких как российская, показатель должен быть выше.

В нашем случае рентабельность капитала повышается с 7 до 17%, что является благоприятным фактором. Чем выше рентабельность собственного капитала, тем лучше. Однако высокое значение показателя может получиться из-за слишком высокого финансового рычага, т. е. большой доли заемного капитала и малой доли собственного, что негативно влияет на финансовую устойчивость организации. Это отражает главный закон бизнеса – больше прибыль, больше риск.

Расчет показателя рентабельности собственного капитала имеет смысл только в том случае, если у организации имеется собственный капитал (т. е. положительные чистые активы). В противном случае расчет дает отрицательное значение, малопригодное для анализа.

Рентабельность активов (return on assets, ROA) – финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала (финансового левериджа), качество управления активами. В отличие от показателя " рентабельность собственного капитала", данный показатель учитывает все активы организации, а не только собственные средства. Поэтому он менее интересен для инвесторов.

Найдем рентабельность активов по формуле:

ROA=  (2. 10)

(2. 10)

ROA Iкв =

ROA IIкв =

В результате расчета получается величина чистой прибыли с каждого рубля, вложенного в активы организации. Часто, чтобы получить более наглядное, процентное соотношение в формуле используют умножение на 100. В этом случае показатель также можно интерпретировать как " сколько копеек приносит каждый рубль, вложенный в активы организации".

Нормальное значение. Рентабельность активов сильно зависит от отрасли, в которой работает предприятие. Для капиталоемких отраслей (таких, как например железнодорожный транспорт или электроэнергетика) этот показатель будет ниже. Для компаний сферы услуг, не требующих больших капитальных вложений и вложений в оборотные средства, рентабельность активов будет выше. Результаты расчетов внесем в таблицу 3.

|

|

|

Таблица 3

| Показатель | II квартал | I квартал | Изменение (абсолютное отклонение) | Темп роста, % |

| 1. Чистая прибыль (убыток) | ||||

| 2. Средняя стоимость активов | ||||

| 3. Средняя стоимость капитала | ||||

| 4. Рентабельность активов, % | 5, 6 | 2, 3 | 3, 3 | |

| 5. Рентабельность капитала, % | 0, 17 | 0, 07 | 0, 1 |

Анализ динамики прибыли, капитала, активов изображен на рисунке 3.

Рисунок 3- Анализ динамики прибыли, капитала, активов

Темп роста рентабельности капитала и рентабельности активов одинаковый.

|

|

|