|

Тема 5 аудиторский риск и оценка системы внутреннего

|

|

|

|

КОНТРОЛЯ

5.1 Аудиторские риски и его составные

5.2 Методика оценки аудиторского риска

5.3 Сущность, задачи и субъекты внутреннего контроля

5.4 Оценка системы внутреннего контроля

|

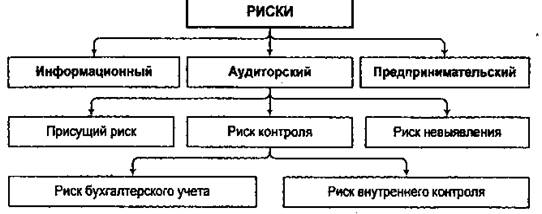

В ходе своей деятельность аудитор сталкивается с информационным, аудиторским и предпринимательским рисками (рис.5.1).

Рисунок 5.1 - Классификация рисков в аудите

Информационный риск - это риск того, что отчетная информация, предоставленная пользователям, содержит существенные отклонения и не соответствует действительности.

Аудиторский риск (риск аудита или общий риск) - это риск того, что аудитор может составить неадекватное мнение в тех случаях, если в документах бухгалтерской отчетности имеются существенные искажения, иначе говоря, по неверно подготовленной отчетности будет предоставлено аудиторское заключение без замечаний.

Предпринимательский риск - это вероятность предъявления претензий к аудитору клиентами и другими сторонами, заинтересованными в результатах аудита, и опасность возникновения финансовых потерь от занятия аудиторской деятельностью.

Мировая практика показывает, что обычный и сравнительно дешевый способ получения надежной информации - это проведение независимого аудита. Проверенная аудиторами информация, которая содержится в бухгалтерской отчетности экономических субъектов, а также аудиторские заключения, предоставляемые по результатам проверки, используются затем при принятии решений. Такая информация считается достаточно полной, точной и непредубежденной.

Практика аудита в его современных формах на Западе, а теперь и в РФ, преследует такие цели:

- снижение информационного риска пользователей бухгалтерской отчетности;

|

|

|

- снижение аудиторских рисков (необходимо и клиентам, и аудиторам);

- снижение предпринимательского риска аудитора.

Аудиторский риск - это субъективно установленный уровень риска, который готов взять на себя аудитор и который состоит в том, что в финансовой отчетности будут обнаружены погрешности уже после завершения аудита и представления аудиторского заключения без оговорок. Если аудитор определит для себя меньший уровень аудиторского риска, то этот уровень будет означать, что он стремится к большей уверенности в том, что финансовая отчетность не содержит существенных погрешностей. Нулевой риск означал бы полную уверенность в этом, а 100-процентный риск - полную неуверенность. Степень риска может колебаться в диапазоне; между нулем и единицей (от 0 до 100 %), но не может быть выше или ниже этих значений. Аудитор не может гарантировать полного отсутствия существенных ошибок и погрешностей, т.е. полной гарантии (нулевой риск) точности финансовой отчетности.

Присущий (собственный) риск представляет собой все возможные риски, связанные с функционированием предприятия, то есть это все ошибки, неточности, которые могут быть допущены в результате деятельности предприятия. Риск возникновения таких ошибок связан с действием различных факторов, как внешних, так и внутренних.

Следующей составной аудиторского риска является риск контроля,который представляет собой оценку аудитором структуры внутрихозяйственного контроля клиента с целью определения эффективности при предотвращении или исправлении ошибок в учете и отчетности. Чем эффективнее структура внутреннего контроля, тем ниже фактор ее риска.

Риск невыявления - это вероятность того, что процедуры, которые применяются аудитором в процессе проверки, не позволят обнаружить существующие в организации существенные нарушения. Риск невыявления означает, что существенные ошибки могут остаться невыделенными в ходе аудиторской проверки.

|

|

|

Риск контроля и собственный риск не зависят от аудитора. В отличие от них риск невыявления является результатом проведения аудиторской проверки. За этот риск аудитор несет полную ответственность, то есть он определяет степень качества, уровня его деятельности.

Важным вопросом для аудитора является методика определения величины аудиторского риска.

Аудитор должен исследовать клиента и оценить значение каждого из факторов, влияющих на уровень доверия внешних пользователей к финансовой отчетности, а также определяющих вероятность финансового краха клиента после завершения аудита. На основе исследования клиента и оценки факторов аудитор сможет гипотетически и субъективно установить уровень риска, утверждая, что финансовая отчетность и после аудита может содержать существенную погрешность. В процессе проверки аудитор получает дополнительную информацию о клиенте и может изменять свою оценку уровня аудиторского риска.

Одной из функций управления субъекта хозяйствования является внутренний контроль, субъекты которого:

- осуществляют сравнение плановых и фактических значений параметров;

- проводят аналогию с внешней экономико-правовой средой;

- выявляют отклонения в параметрах;

- дают оценку опасности размера отклонений для субъекта хозяйствования;

- выявляют факторы, вызвавшие отклонения, определяют степень их влияния;

- проводят подготовку информационной базы для принятия управленческих решений.

ISA 315 «Понимание деятельности организации и оценка риска существенных искажений» выделяет следующие компоненты внутреннего контроля:

- контрольную среду;

- процесс оценки рисков организацией; информационную систему, включая ее элементы, связанные с подготовкой финансовой отчетности, и информирование;

- контрольную деятельность; мониторинг контроля.

В ходе аудиторской проверки аудитор обязан в первую очередь изучить систему внутреннего контроля клиента, так как характер и качество комплексной аудиторской проверки во многом зависит от того, насколько грамотно и достоверно аудитор даст оценку функционирования и эффективности системы внутреннего контроля субъекте хозяйствования.

|

|

|

Основная цель изучения и оценки аудитором системы внутреннего контроля клиента - подготовить основу для планирования аудита и установления видов, сроков проведения и объема аудиторских процедур.

Вопросы для самоконтроля:

1. Что представляет собой информационный риск?

2. Назовите пути снижения информационного риска.

3. С какими видами риска сталкивается аудитор в своей профессиональной деятельности?

4. Какова сущность аудиторского риска?

8. Какие факторы должен изучить и оценить аудитор при определении уровня присущего риска?

9. Какие внутренние факторы среды контроля вам известны? Приведите примеры.

10. Дайте оценку риска внутреннего контроля.

11. Как осуществляется документальное* оформление аудитором данных о структуре и оценке риска контроля?

12. Какие полномочия имеют предприятия в осуществлении собственной учетной политики?

13. В чем выражается собственный риск?

14. Влияет ли ограничение доступа к активам на риск контроля?

15. Как устанавливается оценка риска контроля?

16. Какие основные вопросы вы бы включили в анкету для изучения среды контроля?

17. В чем выражается риск невыявления?

18. Как формируется модель оценки аудиторского риска?

19. Что включает в себя тестирование для достижения конечной уверенности относительно величины риска внутреннего контроля?

20. Сформулируйте цель внутреннего контроля.

21. Как формируется среда внутреннего контроля?

22. Назовите процедуры контроля, которые осуществляют учетные работники.

23. Кто является субъектом внутреннего контроля?

24. Как используются тесты подтверждения при изучении системы внутреннего контроля?

25. Для чего и как составляется программа тестов контроля?

26. На что влияет результат тестирования внутреннего контроля?

27. Охарактеризуйте структуру системы внутреннего контроля и дайте ей оценку.

28. Назовите и охарактеризуйте этапы исследования системы внутреннего контроля

Литература: [9, 10, 12, 14, 16, 18, 29, 32]

|

|

|